S-ar putea să vă placă și

- CuestionarioDocument4 paginiCuestionarioFrank Lopez100% (1)

- Proyecto Creacion Empresa InmobiliariaDocument132 paginiProyecto Creacion Empresa InmobiliariaJorge Condoré Gavidia100% (1)

- Trabajo de MicrobiologiaDocument27 paginiTrabajo de MicrobiologiapaulaÎncă nu există evaluări

- Trabajo Del Fuego e IncendioDocument6 paginiTrabajo Del Fuego e IncendiopaulaÎncă nu există evaluări

- Trabajo de Los Compuestos OrganicosDocument12 paginiTrabajo de Los Compuestos Organicospaula80% (5)

- Trabajo de Estado LiberalDocument11 paginiTrabajo de Estado LiberalpaulaÎncă nu există evaluări

- Anteproyecto Adiccion Al InternetDocument7 paginiAnteproyecto Adiccion Al InternetpaulaÎncă nu există evaluări

- Ensayo de Paradigmas de La Investigacion en Ciencias SocialesDocument8 paginiEnsayo de Paradigmas de La Investigacion en Ciencias SocialespaulaÎncă nu există evaluări

- 29 - Paper - El Ojo Del HuracanDocument24 pagini29 - Paper - El Ojo Del Huracanitzel salomeÎncă nu există evaluări

- Las Sociedades en El PerúDocument14 paginiLas Sociedades en El PerúClau DiaÎncă nu există evaluări

- Aspectos Impositivos de Las Inversiones Bursatiles 2021Document15 paginiAspectos Impositivos de Las Inversiones Bursatiles 2021Inteligencia ArtificialÎncă nu există evaluări

- Solucionario Contabilidad (1) para El Examen 2Document27 paginiSolucionario Contabilidad (1) para El Examen 2Xinitha07100% (1)

- Constellation Software PresentacionDocument95 paginiConstellation Software Presentacionjlbenito91Încă nu există evaluări

- Examen Parcial de Administracion FinancieraDocument3 paginiExamen Parcial de Administracion FinancieraLneLenon osorio coaquiraÎncă nu există evaluări

- 02.ficha Técnica Índice IGPADocument2 pagini02.ficha Técnica Índice IGPAkrg09Încă nu există evaluări

- Finanzas Operativas 2016 Prctica Unidad N 3estructura de Capital 3Document7 paginiFinanzas Operativas 2016 Prctica Unidad N 3estructura de Capital 3Meli FeliceÎncă nu există evaluări

- Trabajo de Finanzas CorporativaDocument9 paginiTrabajo de Finanzas CorporativaMarcelo Soto Vivanco100% (1)

- El Tao de Warren BuffetDocument4 paginiEl Tao de Warren BuffetHugo MateoÎncă nu există evaluări

- Caso PQRDocument6 paginiCaso PQRCarlos LlerenaÎncă nu există evaluări

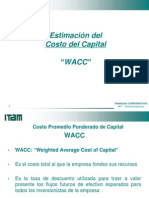

- WACCDocument25 paginiWACCjarjonae100% (1)

- GUÍA para Invertir en Bolsa Con Fondos Indexados GestionPasiva - ComDocument144 paginiGUÍA para Invertir en Bolsa Con Fondos Indexados GestionPasiva - Comalejandro100% (1)

- INTRODUCCIÓNDocument6 paginiINTRODUCCIÓNJhan SánchezÎncă nu există evaluări

- Ejercicos 2 Apalancamiento Oper, Finan y TotalDocument4 paginiEjercicos 2 Apalancamiento Oper, Finan y TotalAlfredo BalderasÎncă nu există evaluări

- Informe Final de Vicentin 2022Document38 paginiInforme Final de Vicentin 2022Conclusión Diario DigitalÎncă nu există evaluări

- UntitledDocument5 paginiUntitledWalrry Russel100% (1)

- Practica CCPPDocument1 paginăPractica CCPPDiana CalzadaÎncă nu există evaluări

- Deber1 - Tipos de CompañíasDocument16 paginiDeber1 - Tipos de CompañíasPablo PaezÎncă nu există evaluări

- Evaluación 1 Mercado de Valores ESDocument15 paginiEvaluación 1 Mercado de Valores ESIme RaflesÎncă nu există evaluări

- CÓDIGO VERIFICACIÓN: B212189934838C: Signature Not VerifiedDocument5 paginiCÓDIGO VERIFICACIÓN: B212189934838C: Signature Not Verifiedluis gutierrezÎncă nu există evaluări

- Libros InversionesDocument3 paginiLibros InversionesAntü GarciaÎncă nu există evaluări

- S10 Diario CV Clase DESARROLLADODocument89 paginiS10 Diario CV Clase DESARROLLADOLeninÎncă nu există evaluări

- Ejemplo Hallazgo AuditoríaDocument3 paginiEjemplo Hallazgo Auditoríavalentina parra tasamaÎncă nu există evaluări

- Valorización Financiera Clase Dia Lunes 13Document11 paginiValorización Financiera Clase Dia Lunes 13adonay bermudezÎncă nu există evaluări

- Costeo de La CebollaDocument95 paginiCosteo de La CebollaRafael MoralesÎncă nu există evaluări

- Qué Es Un Bankomunal Fundaciones Aliadas1Document19 paginiQué Es Un Bankomunal Fundaciones Aliadas1Juan GneccoÎncă nu există evaluări

- FYM Texto Contabilidad Básica 2020Document46 paginiFYM Texto Contabilidad Básica 2020Piero Isidro BendezuÎncă nu există evaluări