Documente Academic

Documente Profesional

Documente Cultură

1215 4532 1 PB PDF

Încărcat de

Emily MoyTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

1215 4532 1 PB PDF

Încărcat de

Emily MoyDrepturi de autor:

Formate disponibile

Recebido: 09/10/2014

Aprovado: 04/02/2015

Renovao de equipamentos de movimentao e

armazenagem em empresa atacadista

Renewal of handling and storage equipment in wholesale company

Tnia Brasileiro Azevedo Teixeira1 Universidade Federal de Uberlndia Faculdade de Gesto e Negcios

Departamento de Administrao

Luciana Oranges Cezarino2 Universidade Federal de Uberlndia Faculdade de Gesto e Negcios

Departamento de Administrao

Wilver Bernardes Menegatti3 Universidade Federal de Uberlndia Faculdade de Gesto e Negcios

Departamento de Administrao

RESUMO Este artigo apresenta a aplicao de uma metodologia para a renovao de equipamentos de movimentao e

armazenagem de uma empresa atacadista. Ela baseada nos custos de manuteno, de paralisao e de posse

dos equipamentos. Com a anlise efetuada, foi possvel propor sugestes para que a empresa possa estabelecer

um ponto econmico de substituio de transpaletes. A aplicao da metodologia baseia-se em princpios

matemticos e econmicos, com a finalidade de proporcionar organizao o aumento da produtividade e a

reduo nos custos da frota de equipamentos de movimentao e armazenagem. Como resultado da aplicao da metodologia chegou-se concluso de que este ponto obtido quando o custo total anual for igual ao

custo mdio total. Assim sendo, o ponto de equilbrio obtido quando o tempo de uso dos equipamentos for

de seis anos.

Palavras-chave Armazenagem. Movimentao de Carga. Equipamentos de Logstica.

ABSTRACT This paper presents a use of methodology for renewing handling and storage equipment in a wholesale company.

It is based on equipment maintenance, downtime and possession costs. With the analysis performed,, it was possible to make some suggestions for an optimal economic point for pallets replacement. The methodology is based

on mathematical and economic principles in order to provide the organization with an increase in productivity

and costs reduction for handling and storage equipment. As a result of the use of methodology, the conclusion

that it was possible to consider that this point is obtained when the total annual cost is equal to the average total

cost was reached. Therefore, the equilibrium point is achieved when the equipment usage time is six years.

Keywords Handling. Storage. Logistics Equipment.

1. Av. Joo Naves de vila, 2121, Campus Santa Mnica, CEP 38400-100, Uberlndia-MG/Brasil, taniateixeirabr@yahoo.com.br

2. lcezarino@gmail.com

3. wilverbm@hotmail.com

TEIXEIRA, T. B. A.; CEZARINO, L. O.; MENEGATTI, W. B. Renovao de equipamentos de movimentao e armazenagem em empresa atacadista.

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140.

DOI: 10.15675/gepros.v10i2.1215

Renovao de equipamentos de movimentao e armazenagem em empresa atacadista

1. INTRODUO

Em razo da importncia da renovao de veculos e equipamentos para as empresas que

distribuem seus produtos e/ou servios, percebe-se que nos ltimos anos a logstica vem apresentando uma evoluo constante, seja na cadeia de abastecimento, nas operaes no manuseio de

mercadorias, na estocagem e no gerenciamento de frotas. Segundo Macedo e Ferreira (2011) ela

pode ser determinante para o xito da empresa perante a concorrncia, pois engloba toda a cadeia,

facilita e auxilia a atividade de fluxo de informaes, capitais e materiais desde o incio do processo

de fabricao at o consumidor final.

Sob esse ponto de vista, o gerenciamento de frotas fundamental para as organizaes, ainda

mais levando em considerao a necessidade de reduo dos custos da empresa, com a depreciao

e a manuteno de veculos considerados antigos. Como os equipamentos utilizados para transporte de mercadorias dentro e fora da empresa tm um tempo de vida til, isso exige das organizaes investimentos contnuos na manuteno e renovao da frota de equipamentos. Kaibara

(1998) afirma que os custos de armazenar produtos podem atingir cerca de 25 a 30% do valor do

produto por ano. Assim, fica evidente que uma boa gesto da armazenagem, no mbito da logstica, fundamental para o bom desempenho das empresas.

Para ser competitiva, a organizao, principalmente a de grande e mdio porte, deve no apenas renovar a sua frota como tambm dispor de um sistema logstico que lhes permita acompanhar

os custos efetuados com manuteno, paralisao, depreciao, dentre outros.

Este trabalho se prope a apresentar uma melhor soluo logstica a uma empresa atacadista

levando em conta os custos de manuteno, paralisao e posse dos equipamentos de transporte e

armazenagem envolvidos. Em termos especficos o trabalho busca descrever a unidade de anlise

(empresa estudada); descrever os custos envolvidos na renovao dos equipamentos de logstica e,

por fim; entender o ciclo de mudana dos equipamentos para a a rea logstica da empresa, com

especial ateno aos custos de reposio.

2. REFERENCIAL TERICO

2.1. Logstica Empresarial

Segundo Novaes (2001, p.36), a logstica pode ser definida como:

Logstica empresarial o processo de planejar, implementar e controlar de maneira eficiente o fluxo e a armazenagem de produtos, bem como os servios e informaes associados, cobrindo desde o ponto de origem at o ponto de consumo,

com o objetivo de atender aos requisitos do consumidor (NOVAES, 2001, p.36).

A logstica tambm compreende a movimentao da cadeia produtiva, desde a captao da

matria-prima ao incio da linha de produo, at a retirada do produto acabado no final da linha,

entregando-o ao cliente de acordo com prazo, qualidade e quantidades solicitadas. Ela deve procurar atingir um nvel desejado de servio ao cliente pelo menor custo total possvel. Isso ocorre

porque se uma organizao consegue reduzir seus custos por meio da logstica empresarial, conseguir tambm diminuir os custos sobre os seus produtos, podendo ento estabelecer uma poltica

de preos mais competitiva em relao concorrncia. Com isso a empresa poder aumentar a

demanda por seus produtos (NOVAES, 2001, p.39).

130

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

Tnia Brasileiro Azevedo Teixeira, Luciana Oranges Cezarino, Wilver Bernardes Menegatti

J para Bowersox e Closs (2001, p.21), o objetivo central da logstica atingir um nvel desejado de servio ao cliente, pelo menor custo possvel. Assim, pode-se inferir que o escopo de trabalho

da logstica detalhado e complexo, criando valor para o cliente, satisfazendo as suas necessidades

e garantindo uma qualidade nos servios.

Para Magge (1977, p.15), a logstica busca uma maneira de administrar no sentido de proporcionar maiores ganhos para a empresa, otimizando a movimentao de materiais. Sua preocupao

est voltada para o cliente, sobretudo com as distncias que o separam de sua linha de produo.

2.2. A Utilizao da Logstica no Brasil

A utilizao da logstica nas empresas atacadistas brasileiras ainda um processo bastante

recente. A preocupao em implementar sistemas logsticos somente ocorreu aps a liberao comercial que foi feita no governo de Fernando Collor de Mello e com a intensificao da globalizao financeira e comercial.

A logstica tem sido utilizada mais por parte das grandes organizaes, como o caso da

empresa Martins. Segundo Novaes (2001, p.41), um dos obstculos para a implementao de um

sistema logstico nas empresas brasileiras a sua estrutura organizacional. A clssica diviso da

empresa em setores girando em torno de atividades afins (manufatura, finanas, vendas, marketing, transporte e armazenagem) no permite um tratamento sistmico e por processos das operaes logsticas.

Para solucionar este problema as empresas deveriam implantar, em primeiro lugar, modificaes em sua estrutura organizacional. Muitas empresas, conforme cita Novaes (2001, p.42),

ao invs de enfrentar desafios logsticos, lanam mo de pseudo-solues, que acabam trazendo

resultados parciais e incompletos para as organizaes.

Outro fator que tambm coloca obstculos implantao de sistemas logsticos diz respeito

ao fato de que as empresa brasileiras, durante muito tempo concentraram as suas atenes nas

funes puramente financeiras, uma vez que elas estavam inseridas em um ambiente de inflao elevada (anos 80 e meados da dcada de 90) e de dificuldades econmicas. Embora o cenrio

econmico tenha mudado um pouco, a economia brasileira ainda est longe de oferecer aos empresrios em geral um ambiente mais equilibrado e estvel. Nesse sentido, muitas empresas ainda

concentram seus esforos no aprimoramento de suas finanas, deixando um pouco de lado o aprimoramento nos negcios (NOVAES, 2001, p.45).

2.3. Funes do Manuseio de Materiais

A primeira e a ltima atividade na cadeia de eventos de manuseio de materiais so o carregamento e o descarregamento, conforme cita Ballou (2001, p.58). Quando as mercadorias chegam ao

armazm necessrio fazer o seu descarregamento e deslocamento onde os mesmos so estocados.

Dependendo da empresa, este processo realizado em uma nica operao, mas existem empresas

que fazem isso em vrias etapas e dependendo do tipo de mercadoria h a necessidade da utilizao

de equipamento especial.

Entre os pontos de carregamento e descarregamento em uma instalao de estocagem, os

produtos podem ser movimentados diversas vezes. A atividade real de movimentao, por sua vez,

pode ser realizada por vrios tipos de equipamentos como o caso dos transpaletes, utilizados na

movimentao horizontal de materiais.

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

131

Renovao de equipamentos de movimentao e armazenagem em empresa atacadista

Dentro desta tica, como a movimentao de materiais e o processo de armazenagem so de

suma importncia para as organizaes, a empresa, sempre que possvel, deve investir recursos na

renovao de sua frota de equipamentos. Quando e como isso deve ser feito est explicado no item

seguinte.

Na avaliao de Bowersox e Closs (2001, p. 351), em termos logsticos existe um enorme potencial para o aumento da produtividade do manuseio de materiais, que pode ser explorado por

meio de investimentos em equipamentos de manuseio de materiais.

Bowersox e Closs (2001, p.351) fazem referncia aos sistemas mecanizados de manuseio de

materiais. Segundo os autores aqui referenciados, os sistemas mecanizados empregam uma quantidade varivel de equipamentos de manuseio. Alm dos transpaletes, existem outros tipos de equipamentos, dentre os quais, cita-se: empilhadeiras, paleteiras, cabos de reboque, esteiras transportadoras, carrossis, transelevadores, entre outros.

2.4. Avaliao dos Custos de Equipamentos Utilizados na

Movimentao de Mercadorias

As empresas armazenam produtos por um determinado tempo at a sua distribuio para

os clientes. Nesse sentido, a movimentao desses produtos dentro da empresa obviamente no

feita manualmente. As empresas, para reduzir seus custos e tornar o sistema de estocagem e armazenagem mais rpido e gil, geralmente utilizam equipamentos especficos na movimentao das

mercadorias.

Estes equipamentos tm vida til operacional determinada. Como a compra e a manuteno

desses equipamentos geram um custo para a organizao, necessrio estar atento durabilidade

desses equipamentos, ao desgaste dos componentes eletromecnicos, manuteno e produtividade dos mesmos.

Dentro desta tica, a empresa deve ter sua disposio um departamento logstico estruturado que cuide especificamente da manuteno e renovao de sua frota de equipamentos. Isso

porque equipamentos estragados e paralisados em virtude de algum fator geram um custo para a

empresa e podem comprometer as atividades de movimentao e armazenagem, bem como dificultar o atendimento de pedidos dos clientes em tempo real.

O melhor para a empresa em termos de reduo dos custos com equipamentos avaliar at

que ponto possvel prolongar a vida til de seus equipamentos, sem que isso possa prejudicar a

qualidade do servio. Um aspecto importante e que deve ser levado em considerao no processo

de manuteno e prolongamento desses equipamentos fornecer aos funcionrios que utilizam esses equipamentos na movimentao de mercadorias, treinamento para dinamizar a sua utilizao

de forma mais racional.

Por fim, observa-se um aumento dos custos com energia eltrica esses equipamentos utilizam baterias eltricas como fonte de energia - uma vez que equipamentos com defeito e que no

operam em perfeitas condies, como o caso dos transpaletes, podem gerar desperdcio de energia eltrica.

Sendo assim, pode-se inferir que a primeira medida vivel para prolongar a vida til dos

equipamentos utilizados na movimentao e armazenagem fornecer treinamento adequado para

os funcionrios, bem como ter um sistema eficiente de manuteno desses equipamentos.

132

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

Tnia Brasileiro Azevedo Teixeira, Luciana Oranges Cezarino, Wilver Bernardes Menegatti

Portanto, possvel concluir que a renovao da frota, ou seja, a substituio dos equipamentos s deve ser feita a partir do momento em que for constatada uma progressiva perda de vida til

e de produtividade desses equipamentos, alm do incremento dos custos de manuteno. Para que

a empresa consiga estabelecer o momento certo para a substituio desses equipamentos, mediante

a renovao da frota, h que se estabelecer um ponto de equilbrio.

2.4.1. Custos de Manuteno, Paralisao e Posse

As organizaes buscam minimizar os custos de manuteno de paralisao de seus equipamentos. Em uma pesquisa feita por Silva (2003, p.02) constatou que em relao ao custo de

manuteno, este seria determinado pelo custo com pessoal, material e servios contratados. J as

aplicaes dos investimentos com manuteno so direcionadas para as manutenes preventiva

e corretiva.

Como ponto positivo, Silva (2003, p.42) comenta em sua pesquisa que 74,11% das empresas

por ele analisadas fornecem treinamento anual para seus funcionrios em relao manuteno

dos equipamentos. Isso obviamente contribuiu para a reduo do custo total da empresa, uma vez

que o treinamento possibilita tcnicas mais eficientes e precisas para lidar com mquinas e equipamentos. Para entender melhor o significado do custo de manuteno e de paralisao urge fazer

um breve comentrio sobre os mesmos.

A manuteno se caracteriza como uma atividade que tem por objetivo conservar equipamentos e outros bens utilizados pela organizao, em condies para apoiar as metas organizacionais. Na avaliao de Monks (1993, p.67), a segurana, a boa qualidade, a estabilidade no emprego

esto relacionados com as decises de manuteno, motivo pelo qual a organizao deve estabelecer uma poltica de manuteno de seus equipamentos e a sua viabilidade a longo prazo. Nesse sentido, a organizao, em geral, procura minimizar os custos de manuteno em um longo perodo.

De acordo com Slack et al. (2002, p.643), manuteno o termo utilizado para abordar a

forma pela qual as empresas tentam evitar as falhas ao cuidar de suas instalaes e equipamentos.

As atividades de manuteno podem ser de dois tipos: a preventiva e a corretiva. De acordo

com Monks (1993, p.68), a manuteno preventiva tem por objetivo fornecer a inspeo de rotina e

as atividades de servio designadas para deter as condies de quedas potenciais e fazer melhores

adaptaes e reparos, que devem ajudar a prevenir problemas da operao principal. J a manuteno corretiva pode ser caracterizada como uma atividade que visa reparao e a instalao dos

equipamentos, geralmente a um custo mais elevado do que o custo de preveno.

De acordo com Lima (2002, p.27), o custo de manuteno a somatria dos custos com peas,

servios e mo-de-obra gastos tanto com a manuteno corretiva quanto com a preventiva.

Conforme Lima (2002, p.27), o custo de paralisao pode ser obtido pelas horas em que o

equipamento fica parado para a manuteno. Obviamente que o custo de paralisao em relao

a equipamentos avariados ou por qualquer outro motivo podem ser minimizados por meio do

trabalho das equipes de manuteno. Nesse sentido, Monks (1993, p.71) esclarece em seu trabalho

que esse custo tende a ser menor medida que as atividades de manuteno crescem na organizao. O autor tambm observa que os custos de avaria dos equipamentos geralmente excedem

os custos de manuteno preventiva. Assim sendo, lcito afirmar que a manuteno preventiva

deve ser programada pela organizao, a fim de limitar seus custos com avaria e fazer os reparos

necessrios nos equipamentos, quando estes apresentarem um defeito, ou seja, limitar os custos de

manuteno corretiva.

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

133

Renovao de equipamentos de movimentao e armazenagem em empresa atacadista

O custo de posse, segundo Lima (2002, p.78), constitudo por dois componentes: o custo de

oportunidade que determinado pelo custo de capital investido pelo acionista e o custo de depreciao operacional, que est relacionado com a perda do valor do equipamento, ditado pelo valor

de mercado de equipamentos usados.

J o custo total anual, de acordo com Lima (2002, p.90), a somatria dos custos de manuteno, de paralisao e de posse do equipamento. J o custo mdio anual a mdia aritmtica

dos custos totais a cada ano. Neste contexto, o ponto econmico de substituio dos transpaletes

ocorre quando o custo total anual for igual ao custo mdio anual. O custo total anual definido

como a somatria do custo de posse, o custo de manuteno e o custo de paralisao.

2.4.2. Ponto Econmico de Substituio de Equipamento de Movimentao

e Armazenagem

O ponto econmico de substituio de equipamentos de movimentao e armazenagem pode

ser obtido quando o custo total anual se igualar ao custo mdio anual. A bem da verdade, quando

essa igualdade for atingida, tem-se o momento certo para a substituio ou renovao da frota de

equipamentos (LIMA, 2002, p.92). Portanto, quando ocorre esta igualdade, o momento economicamente mais vivel para a empresa renovar o equipamento de movimentao e armazenagem.

Assim, foram apresentados os vrios custos utilizados para determinao do momento ideal

para renovao de um transpalete, ou seja, os custos de manuteno, paralisao, pose e por ltimo os custos total e mdio anual. E a partir destes custos, possvel estabelecer o ponto ideal para

renovao de um transpalete.

3. PROCEDIMENTOS METODOLGICOS

Trata-se de uma pesquisa qualitativa tendo como mtodo o estudo de caso com abordagem

qualitativa. Segundo Yin (2001) o estudo de caso uma forma de fazer pesquisa social emprica

ao investigar-se um fenmeno atual dentro de seu contexto de vida real, onde as fronteiras entre o

fenmeno e o contexto no so claramente definidas e na situao em que mltiplas fontes de evidncias so usadas. Para Campomar (1991) o estudo intensivo de um caso permite a descoberta de

relaes que no seriam encontradas de outra forma, sendo as anlises e inferncias em estudos de

casos feitas por analogia de situaes, respondendo principalmente s questes por que? e como?.

A pesquisa qualitativa assume diferentes significados no campo das cincias sociais. Compreende um conjunto de tcnicas interpretativas que visam a descrever e a decodificar os componentes

de um sistema complexo de significados. normalmente feita no local de origem dos dados, no

impede o pesquisador de empregar a lgica do empirismo cientfico quando os fenmenos esto

claramente definidos e ainda supe um corte temporal-espacial determinado pelo pesquisador. Tal

corte define o campo que o trabalho se desenvolver-se-, o territrio a ser mapeado (NEVES, 1996).

No caso desta pesquisa, os dados foram levantados em uma empresa atacadista de grande

porte por meio dos registros internos da rea de logstica no perodo de trs meses de observao

contemplando a rea de compras de equipamento de logstica. As relaes buscadas neste trabalho

dizem respeito ao como: entendendo por meio do estudo de caso como os equipamentos podem

ser renovados e/ou substitudos e a coleta de dados foi feita por meio de relatrio interno da rea

de logstica da empresa.

134

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

Tnia Brasileiro Azevedo Teixeira, Luciana Oranges Cezarino, Wilver Bernardes Menegatti

4. LOGSTICA DO ATACADO MARTINS

Lder do segmento atacadista-distribuidor brasileiro, o Martins foi fundado h 60 anos e

construiu uma histria de sucesso, tornando-se uma referncia na distribuio e no varejo do pas

(MARTINS, 2014a). Ao longo da sua trajetria e com a diversificao e amplitude de seu atendimento em todas as regies do pas, assumiu o papel de integrador da cadeia de consumo. Esse papel

foi muito importante para o sucesso do varejo, pois as pequenas e mdias empresas brasileiras so

vitais para o desenvolvimento da sociedade. A partir dessa realidade, a estratgia do Martins foi

organizar-se em um Sistema que atendesse s grandes necessidades dos pequenos empreendedores, levando para todo o pas as solues necessrias para atender e desenvolver esses varejistas

(MARTINS, 2014a).

Para atuar em sinergia, foram criados um Banco destinado a oferecer solues financeiras;

uma universidade corporativa para fornecer solues de gesto e tecnologia; uma empresa de cartes para solues de crdito aos consumidores; uma corretora de seguros para solues de proteo do patrimnio e dos ativos; uma rede de varejo (Smart Supermercados) para promover eficincia em marketing e operaes aos filiados; um portal de e-commerce para aproximar os clientes;

e uma central de vendas pelo telefone (Televendas) para as solues de rapidez e facilidades para

compras e contato direto do cliente com a empresa. Alm disso foram implantadas Unidades Regionais de Negcios em reas estratgicas do pas, destinadas a agilizar e aperfeioar a prestao

de servios aos cientes (MARTINS, 2014a).

Ao criar essa verdadeira indstria de solues para o varejo o Sistema Integrado Martins

promove o desenvolvimento contnuo de toda a cadeia de consumo, atendendo s necessidades

da indstria, de seus clientes e dos consumidores. A filosofia de atuao das empresas Martins

integrar produo e consumo por meio de um sistema de relaes de qualidade que capacite seus

integrantes para cooperar e competir atuando segundo os princpios da sustentabilidade, gerando

resultados consistentes para todas as partes interessadas (MARTINS, 2014a).

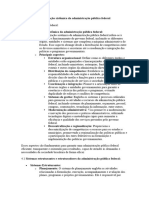

4.1. Transpaletes: definio e finalidade

O transpalete apresentado na Figura 1 um equipamento utilizado para a movimentao

horizontal de materiais, assim como para a estocagem e armazenagem dos diversos produtos que

as organizaes produzem e comercializam. Este equipamento se parece com um veculo de carga,

possuindo caractersticas distintas desses em funo do tamanho, peso e estrutura.

Este equipamento j existe h bastante tempo no mercado. Todavia, como os clientes esto

cada vez mais exigentes, nos ltimos anos ocorreu uma verdadeira revoluo tecnolgica em relao a este equipamento. As empresas fabricantes esto utilizando tecnologia de ponta a fim de

torn-los mais leves, confiveis e resistentes, pois so utilizados tambm em condies ambientais

rigorosas como frigorficos, cmeras frias, entre outros (MARTINS, 2014b).

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

135

Renovao de equipamentos de movimentao e armazenagem em empresa atacadista

Figura 1 Modelo de um transpalete.

Fonte: Empresa Still do Brasil (2005).

Existem no mercado diversos tipos de transpaletes. Cada um visa atender a uma finalidade

especfica da organizao em relao movimentao de materiais. A escolha do modelo adequado

de transpalete vai depender da necessidade da organizao na movimentao de suas mercadorias.

Assim, cabe ao departamento logstico de operaes de movimentao de materiais estabelecer

qual o tipo mais adequado de transpalete para a empresa (MARTINS, 2014b).

4.2. Anlise dos Custos dos Transpaletes

Os custos dos transpaletes levantados so mostrados na Tabela 1. Os custos apresentados so os

custos de posse, os custos de manuteno, os custos de paralisao, o custo total e o custo mdio anual.

Ao analisar os dados da Tabela 1, constata-se que o custo de posse diminui medida que o

ano de uso aumenta. Isto ocorre por que este custo diretamente influenciado pela depreciao

operacional, ou seja, quanto mais novo o equipamento, maior o seu valor de mercado e, consequentemente, maior a perda de valor de um ano a outro.

Observa-se, tambm, que os custos de manuteno e paralisao so crescentes acompanhando o tempo de uso do transpalete. Isto se deve ao fato de que com o uso, os componentes eletromecnicos do equipamento vo se desgastando. Com o avano deste desgaste, faz-se necessria

a parada da mquina para manuteno. Estas paradas e trocas de peas incrementam os custos de

manuteno e tambm contribuem para o aumento do custo de paralisao.

136

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

Tnia Brasileiro Azevedo Teixeira, Luciana Oranges Cezarino, Wilver Bernardes Menegatti

Tabela 1 Custo Total e Custo Mdio da Frota de Transpaletes.

Anos de Uso

Custo de

Posse

Custo Manuteno

Normatizado

Custo de

Paralisao

Custo

Total Anual

Custo Mdio

Anual

19

269

20.199

4.846

25.313

16.392

18

330

19.426

4.124

23.880

15.897

17

405

18.641

3.454

22.500

15.427

16

497

17.843

2.836

21.176

14.985

15

610

17.031

2.267

19.908

14.572

14

749

16.204

1.745

18.698

14.191

13

919

15.360

1.269

17.548

13.845

12

1.128

14.498

837

16.463

13.536

11

1.384

13.616

446

15.446

13.270

10

1.699

12.711

92

14.502

13.052

2.085

11.780

13.866

12.891

2.560

10.820

13.380

12.769

3.142

9.826

12.968

12.682

3.856

8.792

12.648

12.635

4.733

7.708

12.441

12.632

5.809

6.562

12.371

12.680

7.130

5.332

12.462

12.782

8.751

3.979

12.731

12.943

10.741

2.413

13.155

13.155

Fonte: Dados da empresa Martins (set/2013 a ago/2014).

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

137

Renovao de equipamentos de movimentao e armazenagem em empresa atacadista

4.3. Aplicao da Metodologia de Renovao da Frota para

Transpaletes: ponto econmico de substituio

Os seguintes fatores foram levados em considerao para o clculo do ponto econmico de

substituio: vida til dos equipamentos, desgaste dos componentes eletromecnicos, custo de manuteno, custo de paralisao, custo de posse, treinamento, custo mdio e custo total.

Neste contexto, o ponto econmico de substituio dos transpaletes ocorre quando o custo

total anual for igual ao custo mdio anual. Em relao ao clculo do ponto econmico de substituio para os equipamentos aqui analisados, foi possvel constatar que este obtido quando os

equipamentos interam seis anos de uso, conforme atesta o Grfico 1. Este ponto acontece para

equipamentos com seis anos de uso. Aps este perodo, o custo total superior ao custo mdio,

tornando-se invivel economicamente o uso deste transpalete.

Assim, transpaletes com idade igual ou superior a seis anos devem, de acordo com a metodologia, ser substitudos, pois os seus custos totais so superiores aos custos com a aquisio de um

novo equipamento. Ressalta-se ainda que, os parmetros a serem utilizados para a substituio dos

transpaletes so: idade de uso do equipamento diretamente relacionada com o ano de fabricao

e o custo de manuteno anual.

Portanto, aps levantamento de todos os custos estudados neste trabalho, foi possvel estabelecer o ponto ideal para troca de transpaletes. Este ponto, conforme apresentado, acontece quando

o custo total anual dos equipamentos se iguala ao custo mdio anual, ou seja, mais especificamente

com seis anos de uso do transpalete. Para a empresa, torna-se vivel economicamente a partir desta

idade, renovar os seus transpaletes.

Grfico 1 Ponto econmico de substituio de transpaletes.

Fonte: Dados da empresa Martins (2014b).

138

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

Tnia Brasileiro Azevedo Teixeira, Luciana Oranges Cezarino, Wilver Bernardes Menegatti

5. CONSIDERAES FINAIS

A alta competitividade vivida no cenrio atual exige das empresas uma busca constante por

melhores resultados, fazendo com que os gestores destas companhias respaldem suas aes e decises em informaes concretas, deixando de lado a experincia de alguns profissionais ou o empirismo.

A aplicao da metodologia se mostrou satisfatria, pois considera os diversos custos envolvidos com o equipamento. Ou seja, para manter e operar a frota de transpaletes, a empresa desembolsa anualmente elevada quantia financeira. Alm disto, quando decide pelo investimento em

novos equipamentos, esta renovao geralmente envolve um desembolso de capital significativo. A

metodologia faz o balanceamento destes custos, determinando o ponto de equilbrio dos mesmos.

No sentido de solucionar esses problemas e contribuir para a reduo de custos, para o aumento de produtividade e melhoria da satisfao dos clientes internos foi proposta uma metodologia para determinar o ponto econmico de substituio dos transpalete. Com a aplicao da

ferramenta, chegou-se concluso de que este ponto obtido quando o custo total anual for igual

ao custo mdio total. Assim sendo, o ponto de equilbrio obtido quando o tempo de uso dos equipamentos for de seis anos, conforme foi demonstrado com o estudo de caso realizado na empresa

Martins.

6. CONCLUSES

O gestor de equipamentos de movimentao e armazenagem, quando pleitear recursos necessrios para a renovao da frota de equipamentos, tem maior facilidade de argumentao para

justificar os investimentos perante os acionistas. Assim, a possibilidade de xito maior, ganhando

as reas envolvidas e toda a empresa.

Em tempos de aumento da concorrncia e da necessidade de competitividade as empresas

podem usufruir deste mtodo para que no tomem a deciso de troca de equipamentos de logstica

sem conhecer as implicaes nos custos ou sem saber qual o momento especfico de troca que minimizaria os custos. Ao utilizar essa estratgia, as organizaes podem diminuir seus custos e por

consequncia aumentar o ndice de satisfao de seus clientes, melhorando seu posicionamento

no mercado. Dentro desta tica, a metodologia aplicada para a renovao dos transpaletes pde

contribuir na diminuio de custos para a empresa Martins. Esta seria, portanto, a principal sugesto para outras organizaes reduzirem os custos na armazenagem e movimentao de materiais

utilizando transpaletes.

Sugere-se como pesquisa futura a aplicao da metodologia em outros tipos de equipamento

e a ampliao dos impactos dos custos no gerenciamento de custos agregados das organizaes.

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

139

Renovao de equipamentos de movimentao e armazenagem em empresa atacadista

REFERNCIAS

BALLOU, R. H. Logstica de Suprimentos. So Paulo: Atlas, 2001.

BOWERSOX, D. J.; CLOSS, D. J. Logstica Empresarial: o processo de integrao da cadeia de

suprimentos. So Paulo: Atlas, 2001.

CAMPOMAR, M. C. Do Uso de Estudo de Caso em Pesquisa para Dissertaes e Teses em Administrao. Revista de Administrao da Universidade de So Paulo, v. 26, n. 3, 1991.

KAIBARA, M. M. A evoluo do relacionamento entre clientes e fornecedores um estudo de

suas principais caractersticas e contribuies para a implantao da filosofia JIT. 1998. Dissertao (Mestrado em Engenharia de Produo) Departamento de Engenharia de Produo e Sistemas, Universidade Federal de Santa Catarina, Florianpolis. Disponvel em: <http://www.eps.ufsc.

br>. Acesso em: nov. 2010

LIMA, A. A. Uma metodologia para determinao do ponto econmico de substituio de equipamentos de transporte. 2002. Dissertao (Mestrado em Engenharia de Produo) Departamento de Engenharia de Produo e Sistemas, Universidade Federal de Santa Catarina, Florianpolis, 2002.

MACEDO, N. A.; FERREIRA, K. A. Diagnstico da gesto de armazenagem em uma empresa do

setor de distribuio. In: XXXI Encontro Nacional de Engenharia de Produo, 31, 2011, Belo Horizonte. Anais... Belo Horizonte: ENEGEP, 2011.

MAGGE, J. F. Logstica Industrial: anlise e administrao de sistemas. So Paulo: Pioneira, 1977.

MARTINS. Histrico do Grupo. Disponvel em: <http://www.martins.com.br>. Acesso em: 28 dez.

2014.

MARTINS. Relatrio de Acompanhamento rea Logstica de Renovao. Martins S.A. p. 230.

Localizado em Diretrio Interno de Registros Martins. 2014

MONKS, J. G. Administrao da Produo. So Paulo: McGraw-Hill, 1993.

NOVAES, A. G. Logstica e Gerenciamento da Cadeia de Distribuio: estratgia, operao e

avaliao. Rio de Janeiro: Campus, 2001.

SILVA, A. C. Estratgia de Custos. So Paulo: Atlas, 2003.

SLACK, N.; CHAMBERS, S.; JOHNSTON, R. Administrao da Produo. So Paulo: Atlas, 2002.

YIN, R. K. Estudo de caso: planejamento e mtodos. Porto Alegre: Bookman, 2001.

140

GEPROS. Gesto da Produo, Operaes e Sistemas, Bauru, Ano 10, n 2, abr-jun/2015, p. 129-140

S-ar putea să vă placă și

- Apostila Técnica de VendasDocument37 paginiApostila Técnica de VendasLílianCastroÎncă nu există evaluări

- Exercício Avaliativo - Módulo 5 - Revisão Da TentativaDocument1 paginăExercício Avaliativo - Módulo 5 - Revisão Da TentativaDanny Diogo Santana100% (4)

- Direito Do TrabalhoDocument28 paginiDireito Do TrabalhoAllana AbreuÎncă nu există evaluări

- Organização e Gestão de EmpresasDocument15 paginiOrganização e Gestão de EmpresasAlbino Ferreira100% (1)

- Extrato Bancário PT 4Document2 paginiExtrato Bancário PT 4manzambijose528100% (1)

- Plano de Estudos Gratutito CFC de A A Z 60 Dias 2023.1Document21 paginiPlano de Estudos Gratutito CFC de A A Z 60 Dias 2023.1Karolaini Alves Dos SantosÎncă nu există evaluări

- Contabilidade e Seus Principios-1Document50 paginiContabilidade e Seus Principios-1Cesal BeatÎncă nu există evaluări

- Do Modelo de Negocio Ao Planeamento Da Producao Estrategias de Posicionamento e Diferenciacao No Setor AgricolaDocument36 paginiDo Modelo de Negocio Ao Planeamento Da Producao Estrategias de Posicionamento e Diferenciacao No Setor AgricolaJMIFB100% (1)

- O Tupi Na Geografia Nacional Theodoro Sampaio 1901 PDFDocument171 paginiO Tupi Na Geografia Nacional Theodoro Sampaio 1901 PDFEmily MoyÎncă nu există evaluări

- Transcrição Depoimento de Tia BabáDocument16 paginiTranscrição Depoimento de Tia BabáEmily MoyÎncă nu există evaluări

- Tese Uma Etnografia Dos Calon e Suas Relacoes Com Os BrasileirosDocument380 paginiTese Uma Etnografia Dos Calon e Suas Relacoes Com Os BrasileirosEmily MoyÎncă nu există evaluări

- HALL, Stuart. A Identidade Cultural Na Pós-Modernidade.Document5 paginiHALL, Stuart. A Identidade Cultural Na Pós-Modernidade.Emily Moy100% (2)

- A Mestiçagem No Brasil Texto de Josildeth Consorte PDFDocument12 paginiA Mestiçagem No Brasil Texto de Josildeth Consorte PDFEmily MoyÎncă nu există evaluări

- Relações Étnico-RaciaisDocument12 paginiRelações Étnico-RaciaisEmily MoyÎncă nu există evaluări

- Prazos Médios PME PMRDocument7 paginiPrazos Médios PME PMRJunior Pedro ColomboÎncă nu există evaluări

- Currículo Do Sistema de Currículos Lattes (Bruno Morais Silva)Document14 paginiCurrículo Do Sistema de Currículos Lattes (Bruno Morais Silva)Bruno Morais SilvaÎncă nu există evaluări

- BL 07 - EIXO 02 - 4.organização Sistêmica Da Administração Pública FederalDocument2 paginiBL 07 - EIXO 02 - 4.organização Sistêmica Da Administração Pública Federaljairo.bastos100% (1)

- Conveção Consultorios, Clinicas Pernambuco 2023.2024Document20 paginiConveção Consultorios, Clinicas Pernambuco 2023.2024adm.descomplicacontabilidadeÎncă nu există evaluări

- Curriculo ModeloDocument6 paginiCurriculo ModeloBruno HoehnÎncă nu există evaluări

- 03 - MS - Requisitos de SoftwareDocument39 pagini03 - MS - Requisitos de SoftwareVictor MacêdoÎncă nu există evaluări

- Guia Mercadofinanceiro 1Document22 paginiGuia Mercadofinanceiro 1marmota.lerda123Încă nu există evaluări

- Tópicos Avançados em Banco de Dados FinalDocument27 paginiTópicos Avançados em Banco de Dados FinalCharles DamascenoÎncă nu există evaluări

- Questionário de Pre-Venda RHDocument18 paginiQuestionário de Pre-Venda RHGibran Belasques CostaÎncă nu există evaluări

- A Importância Do ProcessoDocument11 paginiA Importância Do ProcessoWellingtonFaijãoÎncă nu există evaluări

- Aula 13Document23 paginiAula 13Willian FabrisÎncă nu există evaluări

- Flamarion - Escritório de Contabilidade Lins - SPDocument91 paginiFlamarion - Escritório de Contabilidade Lins - SPRicardo SilvaÎncă nu există evaluări

- (P1) SimulaçãoDocument4 pagini(P1) Simulaçãowill.tedrosÎncă nu există evaluări

- N1. Estratégias de Negociação. MBA Gestão de Projetos Anhembi MorumbiDocument2 paginiN1. Estratégias de Negociação. MBA Gestão de Projetos Anhembi MorumbiAlana MoraesÎncă nu există evaluări

- Trabalho Final de Planejamento Estratégico 2014-3 - MARCUS PAULO MORAES TEIXEIRADocument10 paginiTrabalho Final de Planejamento Estratégico 2014-3 - MARCUS PAULO MORAES TEIXEIRAmptrj100% (1)

- Marcos Comprovante de ResidenciaDocument1 paginăMarcos Comprovante de Residenciacyber estumanoÎncă nu există evaluări

- PDF ReciclagemDocument1 paginăPDF ReciclagemBrandon FerreiraÎncă nu există evaluări

- Taller N°7 No Conformidades - Norma ISO 9001 Ver II 2017Document5 paginiTaller N°7 No Conformidades - Norma ISO 9001 Ver II 2017vanessaÎncă nu există evaluări

- Caderno de Direito Do TrabalhoDocument31 paginiCaderno de Direito Do TrabalhoMariana RuzziÎncă nu există evaluări

- Aula 4 - DreDocument49 paginiAula 4 - DreADRIANO TRINDADE0% (1)

- MQ-001 - Manual Da Qualidade EngemoveDocument10 paginiMQ-001 - Manual Da Qualidade EngemoveDanilo RomãoÎncă nu există evaluări

- Casos Práticos de Insolvência IP LeiriaDocument2 paginiCasos Práticos de Insolvência IP LeiriaCésar SantosÎncă nu există evaluări