S-ar putea să vă placă și

- Informe legal proyecto agua potableDocument7 paginiInforme legal proyecto agua potableLuis Humberto Sacramento Arequipeño100% (3)

- DNU MileiDocument33 paginiDNU MileiNacho Barrios50% (2)

- Análisis y Comentarios a la Ley Federal de los Derechos del ContribuyenteDe la EverandAnálisis y Comentarios a la Ley Federal de los Derechos del ContribuyenteEvaluare: 5 din 5 stele5/5 (1)

- Conciliación Extrajudicial en Asuntos Contencioso AdministrativosDe la EverandConciliación Extrajudicial en Asuntos Contencioso AdministrativosÎncă nu există evaluări

- Guia Teoria de La CulpabilidadDocument28 paginiGuia Teoria de La CulpabilidadJuan Legorreta100% (3)

- Solicitud de Regidores 3Document13 paginiSolicitud de Regidores 3Gianella Sachun100% (3)

- Apelación Contra RESOLUCIÓN QUE ARCHIVA QUEJA Contra Fiscal LEÓN - 28 ENE 2021. LectorDocument6 paginiApelación Contra RESOLUCIÓN QUE ARCHIVA QUEJA Contra Fiscal LEÓN - 28 ENE 2021. LectorDylan Ezequiel López Encarnación100% (3)

- Patrimonio Familiar (Monografia - 22)Document39 paginiPatrimonio Familiar (Monografia - 22)naldo100% (4)

- Mercancias Prohibidas y RestringidasDocument15 paginiMercancias Prohibidas y Restringidasamantes11100% (1)

- Denuncia de PeculadoDocument4 paginiDenuncia de Peculadoluis dorregaray100% (1)

- Amparo contra resolución del IMSS que impuso multa a empresa por supuesta violación a la Ley de Obras PúblicasDocument21 paginiAmparo contra resolución del IMSS que impuso multa a empresa por supuesta violación a la Ley de Obras PúblicasLuis Angel De La Rosa Jimenez100% (1)

- Alumno PNP Julio Romero ChalcoDocument4 paginiAlumno PNP Julio Romero ChalcoDaniel Alejandro Reyes BravoÎncă nu există evaluări

- Solicita Cesación de Prisión PreventivaDocument6 paginiSolicita Cesación de Prisión PreventivaLuis Quinde GarciaÎncă nu există evaluări

- 001 Procesal PenalDocument168 pagini001 Procesal PenalCarlos CruzÎncă nu există evaluări

- Psicologia Del DelitoDocument30 paginiPsicologia Del DelitoSara Ortega PhotographyÎncă nu există evaluări

- Monografia FinalDocument31 paginiMonografia FinalJesus Gutierrez Bravo100% (1)

- Javier Milei Intervino El ENaCom Por DecretoDocument5 paginiJavier Milei Intervino El ENaCom Por DecretoClaudio Andrés De LucaÎncă nu există evaluări

- Plan Nacional de Servicios de Comunicación Audiovisual DigitalesDocument3 paginiPlan Nacional de Servicios de Comunicación Audiovisual DigitalesClaudio Andrés De LucaÎncă nu există evaluări

- Sanciones Del ENaCom A Crónica TVDocument4 paginiSanciones Del ENaCom A Crónica TVsenialesÎncă nu există evaluări

- Fomeca Reglamento-Linea-Equipamiento-1Document17 paginiFomeca Reglamento-Linea-Equipamiento-1Lucia TorresÎncă nu există evaluări

- EnacomDocument5 paginiEnacomEl LitoralÎncă nu există evaluări

- Tipo de Contrato EmpresaDocument6 paginiTipo de Contrato EmpresaLuis Eduardo Santos HerreraÎncă nu există evaluări

- La Voz Del Interios S A C Prov de Córdoba Accion Declarativa de InconstDocument7 paginiLa Voz Del Interios S A C Prov de Córdoba Accion Declarativa de InconstCesar Ariel CesarioÎncă nu există evaluări

- Manual MacDocument2 paginiManual MacCristhian Enrique Mesias ReyesÎncă nu există evaluări

- Enlace Con La Resolución ManualDocument56 paginiEnlace Con La Resolución Manualandrea2412Încă nu există evaluări

- Convenio Especifico Copesco Municipalidad de San PedroDocument4 paginiConvenio Especifico Copesco Municipalidad de San PedroMarVel MargÎncă nu există evaluări

- Contrato Prestacion de Servi Cios Eventos CDHMXDocument8 paginiContrato Prestacion de Servi Cios Eventos CDHMXJorge AlbertoÎncă nu există evaluări

- Ae 137-23Document5 paginiAe 137-23Facundo MartinezÎncă nu există evaluări

- Normas Legales: Municipalidad de BellavistaDocument4 paginiNormas Legales: Municipalidad de Bellavistaroberto210772Încă nu există evaluări

- ESTRUCTURA ORGANICA DNV - Dec 616-92Document15 paginiESTRUCTURA ORGANICA DNV - Dec 616-92Jorge RojasÎncă nu există evaluări

- Nuevo presidente UIF ArgentinaDocument2 paginiNuevo presidente UIF ArgentinaManuel SilvaÎncă nu există evaluări

- Unidad de Información Financieraunidad de Información FinancieraDocument2 paginiUnidad de Información Financieraunidad de Información FinancieraIván GleizerÎncă nu există evaluări

- Acto 26-2022 Cabo RojoDocument4 paginiActo 26-2022 Cabo Rojosuru-limaÎncă nu există evaluări

- Ley #31687Document2 paginiLey #31687Diario Oficial El PeruanoÎncă nu există evaluări

- Adjudicación de consultoría para fiscalización de obras en CuencaDocument3 paginiAdjudicación de consultoría para fiscalización de obras en CuencaMelissa BermeoÎncă nu există evaluări

- Luis Caputo Se Quedó Con El Control de Los Fondos FiduciariosDocument4 paginiLuis Caputo Se Quedó Con El Control de Los Fondos FiduciariosMatias Luciano RossiÎncă nu există evaluări

- 2016 Resolución 2865Document21 pagini2016 Resolución 2865Juan Diego Jaramillo-MoralesÎncă nu există evaluări

- Taxis RemisesDocument3 paginiTaxis RemisesExplícito OnlineÎncă nu există evaluări

- Boletín Oficial de La República Argentina, Número 33.428. 28 de Julio de 2016Document68 paginiBoletín Oficial de La República Argentina, Número 33.428. 28 de Julio de 2016www.oficial.coÎncă nu există evaluări

- CC San Antonio Acta de Aprobacion Del Reglamento InternoDocument12 paginiCC San Antonio Acta de Aprobacion Del Reglamento InternofortunatoÎncă nu există evaluări

- DecretodoblajeDocument32 paginiDecretodoblajefornowisÎncă nu există evaluări

- C Proceso 19-4-10210533 103002002 73456941 PDFDocument29 paginiC Proceso 19-4-10210533 103002002 73456941 PDFAlvaritopito90Încă nu există evaluări

- Boletín Oficial de La República Argentina, Número 33.434. 05 de Agosto de 2016Document88 paginiBoletín Oficial de La República Argentina, Número 33.434. 05 de Agosto de 2016www.oficial.coÎncă nu există evaluări

- Decreto Legislativo Que Modifica El Código Procesal Penal Respecto Al Procedimiento de Extradiciones y Traslado de Personas CondenadasDocument6 paginiDecreto Legislativo Que Modifica El Código Procesal Penal Respecto Al Procedimiento de Extradiciones y Traslado de Personas CondenadasFidel Francisco Quispe HinostrozaÎncă nu există evaluări

- Pedido de Nulidad de Contratos de Concesión de Autopistas Acceso Norte y Acceso OesteDocument19 paginiPedido de Nulidad de Contratos de Concesión de Autopistas Acceso Norte y Acceso OesteElonceÎncă nu există evaluări

- C-309 de 2007 - Sentencia Caso Del Tratado de Protección de Inversiones España - ColombiaDocument32 paginiC-309 de 2007 - Sentencia Caso Del Tratado de Protección de Inversiones España - ColombiaGerman Jaramillo VillarÎncă nu există evaluări

- Reso 670-19 and DiscapacidadDocument21 paginiReso 670-19 and DiscapacidadEstudio Alvarezg AsociadosÎncă nu există evaluări

- Minuta de Comunicación 004Document4 paginiMinuta de Comunicación 004Edgar MoralesÎncă nu există evaluări

- Decreto 117 - 2024 Privatización de MediosDocument3 paginiDecreto 117 - 2024 Privatización de MediosRadioUpÎncă nu există evaluări

- QR Anexo Catamarca_DPE tomo 1_HammurabiDocument31 paginiQR Anexo Catamarca_DPE tomo 1_HammurabiMaca GonzalezÎncă nu există evaluări

- Dictamen (2018) Habilidad para Contratar (10 Páginas)Document10 paginiDictamen (2018) Habilidad para Contratar (10 Páginas)Mariana FernandezÎncă nu există evaluări

- Convenio de Cooperacion Institucional Entre El Proyecto EspecialDocument4 paginiConvenio de Cooperacion Institucional Entre El Proyecto EspecialdanielÎncă nu există evaluări

- 2017 - 07 - 24 - MAT - Ift IPV6Document12 pagini2017 - 07 - 24 - MAT - Ift IPV6Jose ArmandoÎncă nu există evaluări

- Decreto Legislativo Que Promueve La Transparencia y El Derecho de Acceso de La Ciudadanía Al Contenido de Las Decisiones JurisdiccionalesDocument3 paginiDecreto Legislativo Que Promueve La Transparencia y El Derecho de Acceso de La Ciudadanía Al Contenido de Las Decisiones JurisdiccionalesFidel Francisco Quispe HinostrozaÎncă nu există evaluări

- Decreto 618Document21 paginiDecreto 618Jorge Luis GirottiÎncă nu există evaluări

- Contrato ConsultoriaDocument7 paginiContrato ConsultoriasantiagohalogowÎncă nu există evaluări

- Seminario de Investigacion TerminadoDocument8 paginiSeminario de Investigacion TerminadoNahun RiosÎncă nu există evaluări

- Decre 2022 0633 Apn PteDocument18 paginiDecre 2022 0633 Apn PteData ClaveÎncă nu există evaluări

- Contrato Consultoría Legal EMAVIASDocument5 paginiContrato Consultoría Legal EMAVIASEspada AbelÎncă nu există evaluări

- Acción Contractual Phanor Feijoo.Document10 paginiAcción Contractual Phanor Feijoo.Luis Alfredo BonillaÎncă nu există evaluări

- 14.13 Resolucion 412 de 2020 (Suspende Radicacion y Diligencias Extrajud Admon)Document4 pagini14.13 Resolucion 412 de 2020 (Suspende Radicacion y Diligencias Extrajud Admon)galdionaÎncă nu există evaluări

- Decreto Reglamentario Ley 26.589 MediaciónDocument22 paginiDecreto Reglamentario Ley 26.589 Mediaciónvaldezdeluca484Încă nu există evaluări

- Decreto Acuerdo Con QatarDocument5 paginiDecreto Acuerdo Con QatarCronista.comÎncă nu există evaluări

- Reglamento para Realizar Espect. Pub. No Deportivos 2022 MUNI CAÑETEDocument16 paginiReglamento para Realizar Espect. Pub. No Deportivos 2022 MUNI CAÑETEALBERTO SULCAÎncă nu există evaluări

- ANILLO VIAL PRIFERICO Aprueban Ejecucion de Expropiacion de Inmueble Afectado Por Resolucion Ministerial N 1027 2022Document3 paginiANILLO VIAL PRIFERICO Aprueban Ejecucion de Expropiacion de Inmueble Afectado Por Resolucion Ministerial N 1027 2022Leugim LegnaÎncă nu există evaluări

- Normas Legales: Artículo 2.Document2 paginiNormas Legales: Artículo 2.charlies2011Încă nu există evaluări

- Marco organizativo y normativo de las Administraciones Públicas y de la Unión Europea. ADGG0308De la EverandMarco organizativo y normativo de las Administraciones Públicas y de la Unión Europea. ADGG0308Încă nu există evaluări

- Ley 153 Del proceso de amparo de los derechos constitucionalesDe la EverandLey 153 Del proceso de amparo de los derechos constitucionalesÎncă nu există evaluări

- Ampliación Denuncia YMADDocument13 paginiAmpliación Denuncia YMADMinuto de CierreÎncă nu există evaluări

- Escenario Electoral Julio 2018Document14 paginiEscenario Electoral Julio 2018Minuto de CierreÎncă nu există evaluări

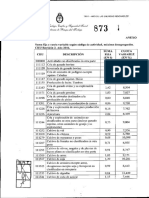

- Anexo Res. 873 Alícuota ARTDocument132 paginiAnexo Res. 873 Alícuota ARTMinuto de CierreÎncă nu există evaluări

- Denuncia OdebrechtDocument6 paginiDenuncia OdebrechtMinuto de CierreÎncă nu există evaluări

- La Cámara Confirmó El Procesamiento Del Hijo Del Financista Ducler y Sus Abogados Por Extorsionar A Los EskenaziDocument7 paginiLa Cámara Confirmó El Procesamiento Del Hijo Del Financista Ducler y Sus Abogados Por Extorsionar A Los EskenaziEl LitoralÎncă nu există evaluări

- Conciliación Obligatoria Ante La Medida de Fuerza Del Personal de AduanaDocument3 paginiConciliación Obligatoria Ante La Medida de Fuerza Del Personal de AduanaCristianMilciadesÎncă nu există evaluări

- "Mafia de Los Contenedores": El Juez Aguinsky Procesó A Mariano Martínez RojasDocument231 pagini"Mafia de Los Contenedores": El Juez Aguinsky Procesó A Mariano Martínez RojasMinuto de CierreÎncă nu există evaluări

- "Mafia de Los Contenedores": El Juez Aguinsky Procesó A Mariano Martínez RojasDocument231 pagini"Mafia de Los Contenedores": El Juez Aguinsky Procesó A Mariano Martínez RojasMinuto de CierreÎncă nu există evaluări

- Deuda Consolidada 2015 - 2018Document3 paginiDeuda Consolidada 2015 - 2018Minuto de CierreÎncă nu există evaluări

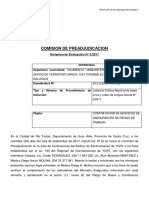

- Preadjudicacion A Favor de ExpertaDocument6 paginiPreadjudicacion A Favor de ExpertaMinuto de CierreÎncă nu există evaluări

- Poder Judicial de La Nación: Tribunal Oral en Lo Criminal Federal 3 CFP 4943/2016/TO1Document1 paginăPoder Judicial de La Nación: Tribunal Oral en Lo Criminal Federal 3 CFP 4943/2016/TO1Minuto de CierreÎncă nu există evaluări

- CSJNDocument1 paginăCSJNNuevos Papeles - NPÎncă nu există evaluări

- Fallo DocenteDocument12 paginiFallo DocenteJuan AravenaÎncă nu există evaluări

- Comunicado No Aclaren Porque Oscurecen 14 Jun 2018Document2 paginiComunicado No Aclaren Porque Oscurecen 14 Jun 2018Minuto de CierreÎncă nu există evaluări

- Comunicado Paro Nacional de Aduanas 18 Jun 2018Document3 paginiComunicado Paro Nacional de Aduanas 18 Jun 2018Minuto de CierreÎncă nu există evaluări

- FalloDocument8 paginiFalloMinuto de CierreÎncă nu există evaluări

- Declaracion Monumentos Historicos 1999 - d64Document9 paginiDeclaracion Monumentos Historicos 1999 - d64Minuto de CierreÎncă nu există evaluări

- Fallo DocenteDocument12 paginiFallo DocenteJuan AravenaÎncă nu există evaluări

- Poder Judicial de La NaciónDocument39 paginiPoder Judicial de La NaciónMinuto de CierreÎncă nu există evaluări

- Rechazo JoséLópezDocument10 paginiRechazo JoséLópezSerá JusticiaÎncă nu există evaluări

- Los Detalles Del Acuerdo Entre El Gobierno y El FMIDocument33 paginiLos Detalles Del Acuerdo Entre El Gobierno y El FMILeonardo García100% (1)

- FotosDocument5 paginiFotosMinuto de CierreÎncă nu există evaluări

- Honorables Señores LegisladoresDocument3 paginiHonorables Señores LegisladoresMinuto de CierreÎncă nu există evaluări

- Comunicado de CGTDocument1 paginăComunicado de CGTClarin.comÎncă nu există evaluări

- El Texto Completo Del Veto de Macri A La Ley Que Retrotrae Las TarifasDocument23 paginiEl Texto Completo Del Veto de Macri A La Ley Que Retrotrae Las TarifasCronista.comÎncă nu există evaluări

- Precios en Dólares, Salarios en Pesos - CEPADocument10 paginiPrecios en Dólares, Salarios en Pesos - CEPAMinuto de CierreÎncă nu există evaluări

- Bertone Apuesta A La Devaluación Del Peso para Hacer Más ObrasDocument2 paginiBertone Apuesta A La Devaluación Del Peso para Hacer Más ObrasMinuto de CierreÎncă nu există evaluări

- Tierra Del FuegoDocument5 paginiTierra Del FuegoMinuto de CierreÎncă nu există evaluări

- Fallo Juzgado Federal DoloresDocument29 paginiFallo Juzgado Federal DoloresMinutoUno.comÎncă nu există evaluări

- Propuesta 1 Con FotosDocument3 paginiPropuesta 1 Con FotosMinuto de CierreÎncă nu există evaluări

- Boletin 22 03 2019 PDFDocument339 paginiBoletin 22 03 2019 PDFAnibalÎncă nu există evaluări

- DERECHO PROCESAL 1 Lectura 8 - Teoría General de La PruebaDocument11 paginiDERECHO PROCESAL 1 Lectura 8 - Teoría General de La PruebaTe Alisare Las MechasÎncă nu există evaluări

- Revista Jurídica CajamarcaDocument16 paginiRevista Jurídica CajamarcaAlvarado AstridÎncă nu există evaluări

- Escrito Tutela de DerechosDocument2 paginiEscrito Tutela de DerechosCarlos yarleque camposÎncă nu există evaluări

- Guion AudienciaDocument9 paginiGuion AudienciaGersonRPÎncă nu există evaluări

- La Interdiccion Y La InhabilitaciónDocument18 paginiLa Interdiccion Y La InhabilitaciónAnonymous PNKJoGÎncă nu există evaluări

- AP7233-2014 (44906) Preacuerdo Prohib 349 CPPDocument27 paginiAP7233-2014 (44906) Preacuerdo Prohib 349 CPPsear jasub rÎncă nu există evaluări

- AlicDocument11 paginiAlicSergiofgutierrezÎncă nu există evaluări

- Apela ResoluciónDocument9 paginiApela Resoluciónanon_279923176Încă nu există evaluări

- APP - Criminología y Criminalidad EconómicaDocument6 paginiAPP - Criminología y Criminalidad EconómicaFelipe NogueiraÎncă nu există evaluări

- Resumen Libro Derecho SocietarioDocument17 paginiResumen Libro Derecho SocietarioAnamaria B. BurbanoÎncă nu există evaluări

- Primera Audiencia Numero 2Document6 paginiPrimera Audiencia Numero 2Wiliams GarciaÎncă nu există evaluări

- Derecho Procesal Penal: Principios, Sujetos y CompetenciaDocument26 paginiDerecho Procesal Penal: Principios, Sujetos y CompetenciaBenito Little CatÎncă nu există evaluări

- Exp. 03626-2018-51-0701-JR-PE-05 - Resolución - 177499-2021Document51 paginiExp. 03626-2018-51-0701-JR-PE-05 - Resolución - 177499-2021Jorge VillaroelÎncă nu există evaluări

- LEY 23737 Y ABORDAJE LEGAL DE LA TENENCIA PARA CONSUMODocument4 paginiLEY 23737 Y ABORDAJE LEGAL DE LA TENENCIA PARA CONSUMOSILVINASLATERÎncă nu există evaluări

- Amonestac PenaDocument10 paginiAmonestac PenaHugo AyalaÎncă nu există evaluări

- Not N.° 120601-2023-JR-PE 27 JUN 2023. MDA. 19pDocument19 paginiNot N.° 120601-2023-JR-PE 27 JUN 2023. MDA. 19pDylan Ezequiel López EncarnaciónÎncă nu există evaluări

- Anteproyecto MELISA Uce OkDocument81 paginiAnteproyecto MELISA Uce OkPvpy Checo100% (1)

- Delitos Con ChequesDocument15 paginiDelitos Con ChequesEma ComettoÎncă nu există evaluări

- Apersonamiento y delegación de representaciónDocument18 paginiApersonamiento y delegación de representaciónAnonymous 757tkWÎncă nu există evaluări

- Así Se Configura El Hecho Exclusivo de La Víctima Respecto de Servidores Públicos PRIVACIÒN INJUSTA de LA LIBERTADDocument36 paginiAsí Se Configura El Hecho Exclusivo de La Víctima Respecto de Servidores Públicos PRIVACIÒN INJUSTA de LA LIBERTADAdolfo GarzónÎncă nu există evaluări