S-ar putea să vă placă și

- Contabilidad Rincon Del VagoDocument29 paginiContabilidad Rincon Del VagoClaudia VazquezÎncă nu există evaluări

- La Teoría de CuentasDocument7 paginiLa Teoría de CuentasCharles KrdsoÎncă nu există evaluări

- Ejercicio Contabilidad DEPORTESDocument5 paginiEjercicio Contabilidad DEPORTESmikelÎncă nu există evaluări

- Ensayo Sobre Tecnicas ModernasDocument6 paginiEnsayo Sobre Tecnicas ModernasPamela BatistaÎncă nu există evaluări

- Rodriguez Paola - Dinamica de Las Cuentas Activos No CirculantesDocument6 paginiRodriguez Paola - Dinamica de Las Cuentas Activos No CirculantesFernanda Rodriguez100% (1)

- Retención en La FuenteDocument16 paginiRetención en La FuenteArevalo LuisÎncă nu există evaluări

- Contabilidad, Parte 02Document13 paginiContabilidad, Parte 02Pablo AndresÎncă nu există evaluări

- Prueba DiagnósticoDocument4 paginiPrueba DiagnósticokarlaÎncă nu există evaluări

- Semana 18 Contabilidad General PrimeroDocument18 paginiSemana 18 Contabilidad General Primeroariel muñozÎncă nu există evaluări

- 1.1 PLAN CURRICULAR ANUAL 3º Bachilerato EconomiaDocument3 pagini1.1 PLAN CURRICULAR ANUAL 3º Bachilerato EconomiaJessica Orellana100% (1)

- Libro MayorDocument4 paginiLibro MayorAlejandro Vargas Soto100% (1)

- 3ero - Paquetes Contables - Semana 1Document1 pagină3ero - Paquetes Contables - Semana 1Iver SuarezÎncă nu există evaluări

- Examen - Formularios de GoogleDocument6 paginiExamen - Formularios de GoogleGian SotoÎncă nu există evaluări

- 1 1 Plan Curricular Anual ContabilidadDocument30 pagini1 1 Plan Curricular Anual ContabilidadDianyta CarolynaÎncă nu există evaluări

- Ensayo - Atención Al ClienteDocument3 paginiEnsayo - Atención Al ClienteVeronica GruezoÎncă nu există evaluări

- Andy, Maria Angel y JuniorDocument17 paginiAndy, Maria Angel y JuniorDANIEL PONCE100% (1)

- Cuadro Comparativo Sobre Administración y FinanzasDocument3 paginiCuadro Comparativo Sobre Administración y FinanzasMayra Lorena Méndez y MéndezÎncă nu există evaluări

- Guía de Aprendizaje 4Document9 paginiGuía de Aprendizaje 4Diego Bustos González100% (1)

- La Empresa Como Espacio Formativo. Repensar Para La Formación Para y en El Trabajo. Bibliografia Complementaria para Docentes de Educación Técnica Productiva - CETPRO. Lic. José Antonio Peñafiel VásquezDocument26 paginiLa Empresa Como Espacio Formativo. Repensar Para La Formación Para y en El Trabajo. Bibliografia Complementaria para Docentes de Educación Técnica Productiva - CETPRO. Lic. José Antonio Peñafiel VásquezJosé Antonio Peñafiel VásquezÎncă nu există evaluări

- Contabilidad II - Tema 1 y 2Document13 paginiContabilidad II - Tema 1 y 2Arturo De los RiosÎncă nu există evaluări

- Modulo ContableDocument44 paginiModulo ContableJunior SumosaÎncă nu există evaluări

- Cuestionario #3Document3 paginiCuestionario #3Jeremy BerrocalÎncă nu există evaluări

- Respeto de La Identidad Nacional Ante La GlobalizaciónDocument6 paginiRespeto de La Identidad Nacional Ante La GlobalizaciónDAYANA KAROLA MACKLIFF PINE100% (1)

- Bachillerato Técnico Ficha Técnica-1ero Bte - Paquetes Contables y Tributación - Semana 36-37Document6 paginiBachillerato Técnico Ficha Técnica-1ero Bte - Paquetes Contables y Tributación - Semana 36-37viviana reyesÎncă nu există evaluări

- Unidad I Contabilidad Social Asignatura CUENTAS NACIONALESDocument17 paginiUnidad I Contabilidad Social Asignatura CUENTAS NACIONALESlusdely moralesÎncă nu există evaluări

- Cuentas ContablesDocument11 paginiCuentas ContablesHeber Condori S100% (1)

- Caso 3Document4 paginiCaso 3pepe luchoÎncă nu există evaluări

- Formatos Ciclo ContableDocument8 paginiFormatos Ciclo ContableSergio Cardales ValenciaÎncă nu există evaluări

- Resumen Ampliado Proyecto LIBROS CONTABLESDocument16 paginiResumen Ampliado Proyecto LIBROS CONTABLESMaria Gabriela GonzalezÎncă nu există evaluări

- Depreciaciones y AmortizacionesDocument3 paginiDepreciaciones y AmortizacionesgarcialeidyÎncă nu există evaluări

- Estadistica Aplicada A La EconomiaDocument6 paginiEstadistica Aplicada A La Economializeth roaÎncă nu există evaluări

- Bienes Tarifa 12 y 0Document16 paginiBienes Tarifa 12 y 0Cecilia Caiza0% (1)

- Crucigrama ContableDocument3 paginiCrucigrama ContableCecilia Alexandra Palma Romero100% (3)

- Prueba DiagnosticaDocument1 paginăPrueba DiagnosticaDaniela Urrea100% (1)

- Diapositivas Clases Contabilidad BasicaDocument51 paginiDiapositivas Clases Contabilidad BasicaYerson Ruiz PalmaÎncă nu există evaluări

- InventariosDocument11 paginiInventarioscraft95Încă nu există evaluări

- Contabilidad IIDocument29 paginiContabilidad IIPaula NñzÎncă nu există evaluări

- Definición de EmpresaDocument4 paginiDefinición de EmpresaEmmanuel ChidoriKnagashi KnstigmaÎncă nu există evaluări

- Hoja de TrabajoDocument10 paginiHoja de TrabajoKary Trf100% (1)

- CUC Plan Cuentas Activos 28 Dic 21Document126 paginiCUC Plan Cuentas Activos 28 Dic 21Cristian GuanoluisaÎncă nu există evaluări

- Ajustes ContablesDocument6 paginiAjustes ContablesfranyelisÎncă nu există evaluări

- Avance Ejemplo de Plan NegocioDocument8 paginiAvance Ejemplo de Plan NegocioJulio E. SalvideÎncă nu există evaluări

- Ecuacion Patrimonial Simple AmpliadaDocument6 paginiEcuacion Patrimonial Simple AmpliadaAnonymous YTAJKlOuÎncă nu există evaluări

- Todas Las Cuentas de ContabilidadDocument8 paginiTodas Las Cuentas de ContabilidadDoug Ballesteros100% (1)

- Ejemplos IvaDocument7 paginiEjemplos IvaEudislopezÎncă nu există evaluări

- Arqueo de CajaDocument2 paginiArqueo de CajaCristhoferMorenoÎncă nu există evaluări

- Modulo Form. Contabilidad BasicaDocument6 paginiModulo Form. Contabilidad BasicaDuley BlancoÎncă nu există evaluări

- Presentación Del Curso Contabilidad y CostosDocument2 paginiPresentación Del Curso Contabilidad y CostosJuan Francisco Fernandez ZapataÎncă nu există evaluări

- Ejercicio Practico Persona Juridica Obligada A Llevar Libros de Contabilidad 2009 (Textilera ABC)Document50 paginiEjercicio Practico Persona Juridica Obligada A Llevar Libros de Contabilidad 2009 (Textilera ABC)Carlos IvanÎncă nu există evaluări

- Flujo Proceso Contable 2.1Document15 paginiFlujo Proceso Contable 2.1Jennifer CantosÎncă nu există evaluări

- 1120 Taller Aplicado A Contabilidad BasicaDocument5 pagini1120 Taller Aplicado A Contabilidad BasicaGalo Macias LopezÎncă nu există evaluări

- PPE NICSP 17 Propiedad, Planta y Equipo.Document43 paginiPPE NICSP 17 Propiedad, Planta y Equipo.diana50% (2)

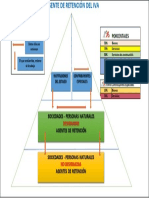

- Piramide de Retención IVA 2022Document1 paginăPiramide de Retención IVA 2022cristina andrangoÎncă nu există evaluări

- Unidad3 CuentasDocument18 paginiUnidad3 CuentasJavier RomeroÎncă nu există evaluări

- Unidad 3 - Clasificación de Activos, Pasivos y PatrimonioDocument14 paginiUnidad 3 - Clasificación de Activos, Pasivos y PatrimonioanaÎncă nu există evaluări

- UntitledDocument6 paginiUntitledGabriela VanegasÎncă nu există evaluări

- Activo Y Cuentas de ActivoDocument7 paginiActivo Y Cuentas de ActivoAGUSTIN VELIZ CACERESÎncă nu există evaluări

- Trabajo 1 de FinanzasDocument11 paginiTrabajo 1 de FinanzasyinessacarrascoÎncă nu există evaluări

- El Balance General y Estado de Perdidas y GananciasDocument8 paginiEl Balance General y Estado de Perdidas y GananciasSequeÎncă nu există evaluări

- Punto Dos Estado Fianciero Pregunta 4,5.6 Caso EstudioDocument5 paginiPunto Dos Estado Fianciero Pregunta 4,5.6 Caso EstudiotduenezgomezÎncă nu există evaluări

- Hoja de Vida Victor de JesusDocument9 paginiHoja de Vida Victor de JesusVictordeJesusÎncă nu există evaluări

- Maquina Atwood ProyectoDocument9 paginiMaquina Atwood ProyectoVictordeJesusÎncă nu există evaluări

- Seccion 1 2 Larson Calculo 1 PDFDocument14 paginiSeccion 1 2 Larson Calculo 1 PDFMXÎncă nu există evaluări

- Sección 5.5 Logaritmos Base XDocument3 paginiSección 5.5 Logaritmos Base XVictordeJesusÎncă nu există evaluări

- Guia Capitulo 1 y 2Document14 paginiGuia Capitulo 1 y 2VictordeJesusÎncă nu există evaluări

- Evaluacion Diagnostica Programacion EstructuradaDocument1 paginăEvaluacion Diagnostica Programacion EstructuradaVictordeJesusÎncă nu există evaluări

- Formato Caja ChicaDocument11 paginiFormato Caja ChicaDany Espinoza75% (16)

- Estado de ResultadosDocument10 paginiEstado de ResultadosVictordeJesusÎncă nu există evaluări

- Lenguajes de Programacion Que Se Utilizan en Las Ingenierias de ElectronicaDocument2 paginiLenguajes de Programacion Que Se Utilizan en Las Ingenierias de ElectronicaVictordeJesus100% (1)

- Administración Financiera I - Unidad 7Document4 paginiAdministración Financiera I - Unidad 7Edinson CordovaÎncă nu există evaluări

- Importancia de Registros ContablesDocument4 paginiImportancia de Registros ContablesAxel Alvarado33% (3)

- Solicitud de EmpleoDocument4 paginiSolicitud de EmpleoVictordeJesusÎncă nu există evaluări

- Administración Financiera I - Unidad 6Document5 paginiAdministración Financiera I - Unidad 6Edinson CordovaÎncă nu există evaluări

- Motivos de Problemas Financieros PDFDocument5 paginiMotivos de Problemas Financieros PDFVictordeJesusÎncă nu există evaluări

- Curriculum Vitae ZM (2Document3 paginiCurriculum Vitae ZM (2VictordeJesusÎncă nu există evaluări

- Clientes ATM Junio 2015.Document39 paginiClientes ATM Junio 2015.VictordeJesusÎncă nu există evaluări

- Victopcor de Jesus Formato de Aplicación - SAR2016Document9 paginiVictopcor de Jesus Formato de Aplicación - SAR2016VictordeJesusÎncă nu există evaluări

- Hotel Nohemi AguilarDocument1 paginăHotel Nohemi AguilarVictordeJesusÎncă nu există evaluări

- La Iglesia de Jesucristo de Los Santos de Los Últimos DíasDocument3 paginiLa Iglesia de Jesucristo de Los Santos de Los Últimos DíasVictordeJesusÎncă nu există evaluări

- Imagen DJ CleanDocument1 paginăImagen DJ CleanVictordeJesusÎncă nu există evaluări

- La Iglesia de Jesucristo de Los Santos de Los Últimos DíasDocument3 paginiLa Iglesia de Jesucristo de Los Santos de Los Últimos DíasVictordeJesusÎncă nu există evaluări

- Presentación - en Directo Con OSCE - Declaratoria de Nulidad en La Contratación PúblicaDocument13 paginiPresentación - en Directo Con OSCE - Declaratoria de Nulidad en La Contratación PúblicaDana Marisol Ramos CruzÎncă nu există evaluări

- Trabajo en NegroDocument28 paginiTrabajo en NegroDerecho UMÎncă nu există evaluări

- Idioma ChucotoDocument2 paginiIdioma ChucotoniqmepaÎncă nu există evaluări

- Reglamento de FutbolDocument4 paginiReglamento de FutbolDanilo José Corrales KyubiÎncă nu există evaluări

- Brígida Von MentzDocument58 paginiBrígida Von MentzAlejandro TerronesÎncă nu există evaluări

- Verde y Rosa Dibujado A Mano Verificación de Estado de Ánimo Aprendizaje Social y Emocional Hoja de TrabajoDocument2 paginiVerde y Rosa Dibujado A Mano Verificación de Estado de Ánimo Aprendizaje Social y Emocional Hoja de TrabajoDaniieliitha PalaciiosÎncă nu există evaluări

- 2 Erase Una Vez Un RioDocument16 pagini2 Erase Una Vez Un RioANTOLOGIA DE LA POESIA PORTUGUESEÑA Y MAS ALLÁ DEL MUNDOÎncă nu există evaluări

- Solicitud MESAC Maria Socorro Vazquez SJCDocument2 paginiSolicitud MESAC Maria Socorro Vazquez SJCSemiramisÎncă nu există evaluări

- Apuntes Derecho Procesal IDocument126 paginiApuntes Derecho Procesal Ijavier martin ruizÎncă nu există evaluări

- Teología PolíticaDocument4 paginiTeología PolíticaKeren CastroÎncă nu există evaluări

- TDR - Jefe de ProyectoDocument5 paginiTDR - Jefe de Proyectorenzo teves paivaÎncă nu există evaluări

- La Venganza de Kami Izumi Argumentos.Document3 paginiLa Venganza de Kami Izumi Argumentos.Danna Valentina Morales Rueda67% (3)

- Acta Asamblea Extraordinaria de Aprobacion DefinitivaDocument10 paginiActa Asamblea Extraordinaria de Aprobacion DefinitivaRichard Alexander Rubio ValeraÎncă nu există evaluări

- Bo20201117 PDFDocument24 paginiBo20201117 PDFKoaɣ̞ila WillÎncă nu există evaluări

- Accion de Amparo-Municipal AdrianoDocument17 paginiAccion de Amparo-Municipal AdrianoAbogadoJulioLeónÎncă nu există evaluări

- 12595-Texto Del Artículo-50083-1-10-20150515Document5 pagini12595-Texto Del Artículo-50083-1-10-20150515Betsabeth ZegarraÎncă nu există evaluări

- Orden de InformacionDocument2 paginiOrden de InformacionAlan HerreraÎncă nu există evaluări

- Aniversario de OruroDocument3 paginiAniversario de OruroAlexanders MercadoÎncă nu există evaluări

- Ley No. 198-11 Que Regula Los Matrimonios ReligiososDocument5 paginiLey No. 198-11 Que Regula Los Matrimonios ReligiososLuis Alejandro OlivaresÎncă nu există evaluări

- Los Fundamentos de La Doctrina Social de La IglesiaDocument6 paginiLos Fundamentos de La Doctrina Social de La IglesiaealbornozjesÎncă nu există evaluări

- Carlos Monsiváis A Ustedes Les Consta Antología de La Crónica en MéxicoDocument186 paginiCarlos Monsiváis A Ustedes Les Consta Antología de La Crónica en MéxicoSofia sofia michelle garcia suarez100% (6)

- Examen OsceDocument3 paginiExamen OsceRonald FerÎncă nu există evaluări

- Semejanzas y Diferencias Entre Luis Beltran Prieto Figueroa y Arturo Uslar PrietiDocument2 paginiSemejanzas y Diferencias Entre Luis Beltran Prieto Figueroa y Arturo Uslar PrietiEduix RojasÎncă nu există evaluări

- Escala Mínima de Remuneración Salarial SST 2024Document1 paginăEscala Mínima de Remuneración Salarial SST 2024grupo lemaÎncă nu există evaluări

- Alfredo G. Araya Vega. Nuevo Proceso Inmediato para Delitos en Flagrancia. Jurista Editores. 2016. Lima-Perú PDFDocument505 paginiAlfredo G. Araya Vega. Nuevo Proceso Inmediato para Delitos en Flagrancia. Jurista Editores. 2016. Lima-Perú PDFCecilia Butron100% (2)

- Modelo FranquiciaDocument3 paginiModelo FranquiciaNathalie Caces BurgosÎncă nu există evaluări

- Infografia Globalizacion Mexico Crisis Global Del Capitalismo y Nuevo GobiernoDocument1 paginăInfografia Globalizacion Mexico Crisis Global Del Capitalismo y Nuevo GobiernoerendiraÎncă nu există evaluări

- Licenciatura en Derecho: Docente: Juana Isela Sánchez EscalanteDocument16 paginiLicenciatura en Derecho: Docente: Juana Isela Sánchez EscalantemallinalÎncă nu există evaluări

- Nómina de Personal FijoDocument180 paginiNómina de Personal FijoNicole Clase CruzÎncă nu există evaluări

- Unidad 1 Parte 5Document19 paginiUnidad 1 Parte 5Lucino EsquivelÎncă nu există evaluări