S-ar putea să vă placă și

- Gestion de Almacenes en Procesos MultimodalesDocument26 paginiGestion de Almacenes en Procesos MultimodalesJose manuel Santos dominguezÎncă nu există evaluări

- Modelos Deterministicos de InventariosDocument12 paginiModelos Deterministicos de InventariosCastro Bernuy Jean CarlosÎncă nu există evaluări

- 2.7 Requerimientos TecnologicosDocument3 pagini2.7 Requerimientos TecnologicosRoberto BarrerasÎncă nu există evaluări

- Evolución y Funciones de Las Compras en Las Estructuras SocioeconómicasDocument2 paginiEvolución y Funciones de Las Compras en Las Estructuras SocioeconómicasGuadalupe CarrilloÎncă nu există evaluări

- Actividad 1 Req Fondos y Cap Trab Op NetoSOFIAPEREZxlsxDocument14 paginiActividad 1 Req Fondos y Cap Trab Op NetoSOFIAPEREZxlsxsofia margarita pérez gamezÎncă nu există evaluări

- 4.5 Diseño de Rutas y Enlace de Transportación.19 DE OCTUBRE 22Document6 pagini4.5 Diseño de Rutas y Enlace de Transportación.19 DE OCTUBRE 22Ulises MIssaelÎncă nu există evaluări

- Simulacion Trabajo 2Document3 paginiSimulacion Trabajo 2KevinHoyosSantillan0% (1)

- Defina Tráfico en La Cadena de SuministroDocument2 paginiDefina Tráfico en La Cadena de SuministroFelipe valenciaÎncă nu există evaluări

- Act4 Gastos Indirectos de Fabricación PlatasGomez 3D2Document15 paginiAct4 Gastos Indirectos de Fabricación PlatasGomez 3D2Eduardo Platas67% (3)

- Tarea 3.1 Tipos de AlmacénDocument12 paginiTarea 3.1 Tipos de AlmacénBicytourÎncă nu există evaluări

- Impacto de La Tecnología de La Información en La LogísticaDocument2 paginiImpacto de La Tecnología de La Información en La LogísticarosalindaÎncă nu există evaluări

- Unidad V . - Uso de Los Pronosticos en ProducciónDocument15 paginiUnidad V . - Uso de Los Pronosticos en ProducciónHeidy GasparriÎncă nu există evaluări

- Factores Que Afectan La ProductividadDocument11 paginiFactores Que Afectan La ProductividadSerch LaraÎncă nu există evaluări

- Cuadro Comparativo - ErgonomíaDocument2 paginiCuadro Comparativo - Ergonomíaconan100% (1)

- Investigacion Teorica de 3.4.2 Requerimientos de La InformacionDocument2 paginiInvestigacion Teorica de 3.4.2 Requerimientos de La InformacionRoberto Dionicio GonzalezÎncă nu există evaluări

- Ventajas y Desventajas de Los InventariosDocument3 paginiVentajas y Desventajas de Los InventarioslaikÎncă nu există evaluări

- Informe Sobre La Localización y Distribución de Un AlmacénDocument3 paginiInforme Sobre La Localización y Distribución de Un AlmacénFernanda Castillejos VillalobosÎncă nu există evaluări

- Cuadro Comparativo de Tipos de InventariosDocument3 paginiCuadro Comparativo de Tipos de InventariosbelenÎncă nu există evaluări

- Conclusion EsDocument2 paginiConclusion EslarryÎncă nu există evaluări

- Los Juicios y Las PromesasDocument3 paginiLos Juicios y Las PromesasPaúl GuanaquizaÎncă nu există evaluări

- 4.3.e. Administracion de InventariosDocument37 pagini4.3.e. Administracion de InventariosYohnny Daniel MRÎncă nu există evaluări

- Unidad 1-Naturaleza e Importancia de La MercadotecniaDocument10 paginiUnidad 1-Naturaleza e Importancia de La MercadotecniaMini2811Încă nu există evaluări

- Sistemas de Información ExternaDocument5 paginiSistemas de Información ExternaAlex Hernández0% (1)

- Metodología de Cadenas de SuministroDocument3 paginiMetodología de Cadenas de Suministromisterio98100% (1)

- Costos Silla ErgonomicaDocument1 paginăCostos Silla ErgonomicaKevin Alexis Munoz PinillaÎncă nu există evaluări

- Métodos Cualitativos para La Previsión de La CompraDocument5 paginiMétodos Cualitativos para La Previsión de La Compramary luzÎncă nu există evaluări

- Metodología para El Diseño de Las Cadenas de SuministroDocument7 paginiMetodología para El Diseño de Las Cadenas de SuministroLuis Ángel Hernández AlejandreÎncă nu există evaluări

- 2.7 Servicios de DevolucionesDocument2 pagini2.7 Servicios de DevolucionesArturo Gonzalez100% (1)

- CAPÍTULO IV. Administración de InventariosDocument35 paginiCAPÍTULO IV. Administración de InventariosMaxOsorio0% (1)

- Mapa ConceptualDocument1 paginăMapa ConceptualgeraldyÎncă nu există evaluări

- Actividad 8. Medidas de Seguridad para El Transportacion de MercanciasDocument21 paginiActividad 8. Medidas de Seguridad para El Transportacion de MercanciasAreli Nuñez De FigueroaÎncă nu există evaluări

- Planeación, Programación y Control de La Programación de Sistemas IntermitentesDocument3 paginiPlaneación, Programación y Control de La Programación de Sistemas IntermitentesValeria LunaÎncă nu există evaluări

- Triptico PatenteDocument2 paginiTriptico PatenteGepe PeloÎncă nu există evaluări

- Cuál Es La Esencia Básica de La Realización de Un Modelo de SimulaciónDocument4 paginiCuál Es La Esencia Básica de La Realización de Un Modelo de SimulaciónlupitaÎncă nu există evaluări

- Evolución de Las ComprasDocument22 paginiEvolución de Las Comprasfernando parraÎncă nu există evaluări

- Tics en Una BodegaDocument20 paginiTics en Una Bodegamario100% (2)

- Unidad II Diseno Del AlmacenDocument149 paginiUnidad II Diseno Del Almacentrabajos2Încă nu există evaluări

- 4.7 Logística y Administración e La Cadena de SuministroDocument9 pagini4.7 Logística y Administración e La Cadena de SuministroJaciel AmadorÎncă nu există evaluări

- Ejemplo de Planeación AgregadaDocument11 paginiEjemplo de Planeación AgregadaOctavio Bernal100% (1)

- Probabilidad de Transicion Estacionaria de Estados Estables EsthelaDocument6 paginiProbabilidad de Transicion Estacionaria de Estados Estables EsthelaJefr FloresÎncă nu există evaluări

- Cuadro ComparativoDocument2 paginiCuadro ComparativoAlejandro Méndez SegoviaÎncă nu există evaluări

- Elementos Básicos de Un Modelo de PLDocument7 paginiElementos Básicos de Un Modelo de PLEstefany FloresÎncă nu există evaluări

- Instituto Tecnológico de EnsenadaDocument5 paginiInstituto Tecnológico de EnsenadaclaudiaÎncă nu există evaluări

- SELECCIÓN DE MOBILIARIO Y EQUIPO DE ALMACEN Los Bienes Muebles Se Clasifican de Acuerdo A Su NaturalezaDocument6 paginiSELECCIÓN DE MOBILIARIO Y EQUIPO DE ALMACEN Los Bienes Muebles Se Clasifican de Acuerdo A Su NaturalezaSanDy Ventura50% (2)

- Identificación de Actividades de ValorDocument2 paginiIdentificación de Actividades de ValorDulce RicoÎncă nu există evaluări

- Metodologia para El Diseño de La Cadena de Suministro PDFDocument2 paginiMetodologia para El Diseño de La Cadena de Suministro PDFMarcosAlberto Montoya Soto50% (2)

- Exposición Unidad 5 Investigación de OperacionesDocument18 paginiExposición Unidad 5 Investigación de Operacionesteresa amarillasÎncă nu există evaluări

- 7 8Document5 pagini7 8Calderon Benavides SamuelÎncă nu există evaluări

- Ventajas y Desventajas Del MRP IIDocument3 paginiVentajas y Desventajas Del MRP IIEdwin Raul Capaquira ChuraÎncă nu există evaluări

- 1.3 Campos de La MercadotecniaDocument9 pagini1.3 Campos de La MercadotecniaMario Cruz0% (1)

- Métodos de Depreciación PulidoDocument6 paginiMétodos de Depreciación PulidoLuis Alberto Garcia Rodriguez0% (1)

- MRP en Los Servicios1Document11 paginiMRP en Los Servicios1CA PCÎncă nu există evaluări

- 5.5.1. Definiciones, Clasificaciones y Tipos de InventariosDocument10 pagini5.5.1. Definiciones, Clasificaciones y Tipos de InventariosPatricia Balam Rodriguez0% (1)

- Proyecto Final, DICONSA, Totalco, VerDocument86 paginiProyecto Final, DICONSA, Totalco, VerMarco Antonio García García100% (1)

- 27 - Diapositivas Tema 4 PDFDocument83 pagini27 - Diapositivas Tema 4 PDFAndres Junior GonzalezÎncă nu există evaluări

- Clasificación de Los Productos de Acuerdo A La CEPALDocument2 paginiClasificación de Los Productos de Acuerdo A La CEPALAngel naalÎncă nu există evaluări

- Tarea#3 Practica Tema#5 Sistema Financiero MexicanoDocument2 paginiTarea#3 Practica Tema#5 Sistema Financiero MexicanoErick UscangaÎncă nu există evaluări

- 3.5 Modelos Probabilisticos de InventariosDocument13 pagini3.5 Modelos Probabilisticos de InventariosRogelio Mendoza100% (1)

- Ensayo de La Importancia Que Tiene Un MPS en Una Cadena de SuministroDocument8 paginiEnsayo de La Importancia Que Tiene Un MPS en Una Cadena de SuministroYely A. SànchezÎncă nu există evaluări

- Funciones Del AlmacenDocument17 paginiFunciones Del AlmacenRodrigo Soruco Fernandez100% (3)

- Pruebas Estadisticas para Numeros Aleatorios SimulacionDocument8 paginiPruebas Estadisticas para Numeros Aleatorios SimulacionToÑoBaldenegro100% (1)

- Tiempo TaktDocument3 paginiTiempo TaktToÑoBaldenegroÎncă nu există evaluări

- Estadistica 2Document7 paginiEstadistica 2ToÑoBaldenegroÎncă nu există evaluări

- ACV LapizDocument14 paginiACV LapizToÑoBaldenegroÎncă nu există evaluări

- Carpinteria MetálicaDocument78 paginiCarpinteria MetálicaJose David Tobo Ramos90% (10)

- Jonathan Aguirre Tarea7Document8 paginiJonathan Aguirre Tarea7Aguirre MacielÎncă nu există evaluări

- Arbol de Decisión - En.esDocument2 paginiArbol de Decisión - En.esRoberto BravoÎncă nu există evaluări

- Manual de Amntenimiento HvacDocument18 paginiManual de Amntenimiento Hvacrenzo100% (1)

- Manual Cb190 TallerDocument128 paginiManual Cb190 TallerErnesto77% (94)

- Sistemas de Información Estrategias PDFDocument7 paginiSistemas de Información Estrategias PDFJudith Paola Perez MirandaÎncă nu există evaluări

- Criterios de La Norma Iso 9001Document10 paginiCriterios de La Norma Iso 9001Maleny Kizz D Love0% (1)

- 1.4 Infraestructura CEDISDocument108 pagini1.4 Infraestructura CEDISvictorÎncă nu există evaluări

- Trabajo Formularios y ManualesDocument30 paginiTrabajo Formularios y ManualesNayelis Henriquez100% (7)

- Proyecto de Tesis - Vargas Linares Carlomagno Definitivo Con Levantamiento ObservacionesDocument41 paginiProyecto de Tesis - Vargas Linares Carlomagno Definitivo Con Levantamiento ObservacionesdiegoÎncă nu există evaluări

- Brochure NuevoDocument10 paginiBrochure NuevoKarla FontalvoÎncă nu există evaluări

- Re VistaDocument23 paginiRe VistaOlga Remedios Aranda SilvaÎncă nu există evaluări

- Trabajo de Investigación. RosasDocument6 paginiTrabajo de Investigación. RosasKevin Kenny Rosas VillcaÎncă nu există evaluări

- Fotografia Digital Basica de Personas y DocumentosDocument5 paginiFotografia Digital Basica de Personas y DocumentosFernando SalvatierraÎncă nu există evaluări

- Taller 2 Sena Residuos Peligrosos JhonDocument4 paginiTaller 2 Sena Residuos Peligrosos JhonVegeta Viscaya AlarconÎncă nu există evaluări

- Oferta Potencial YesoDocument8 paginiOferta Potencial YesoLuixito CardenasÎncă nu există evaluări

- Radioenlaces SatelitalesDocument82 paginiRadioenlaces SatelitalesChristian David Tovar100% (1)

- Desarrollo y Manufactura de Un Herramental para CorteDocument64 paginiDesarrollo y Manufactura de Un Herramental para CorteArmando SánchezÎncă nu există evaluări

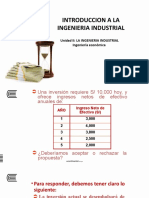

- Unidad Ii: La Ingenieria Industrial Ingeniería EconómicaDocument17 paginiUnidad Ii: La Ingenieria Industrial Ingeniería EconómicaYUSSTIN ISAIAS GUADALUPE CASTROÎncă nu există evaluări

- Analisis de ToleranciasDocument108 paginiAnalisis de Toleranciasnico toscanoÎncă nu există evaluări

- Desquinche LaborDocument378 paginiDesquinche LaborLUISHUNGARO74Încă nu există evaluări

- Laboratorio Ensayo de Asentamiento Slump1Document13 paginiLaboratorio Ensayo de Asentamiento Slump1ArmandoLopezZagaÎncă nu există evaluări

- Separata 01 Generalidades Administracion de Los Recursos Informaticos PDFDocument16 paginiSeparata 01 Generalidades Administracion de Los Recursos Informaticos PDFLuth Manolo Díaz TuestaÎncă nu există evaluări

- Mechero BunsenDocument3 paginiMechero BunsenAnaPaolaContrerasÎncă nu există evaluări

- Apu Instalaciones SanitariasDocument44 paginiApu Instalaciones SanitariasElisvan Huanca DiazÎncă nu există evaluări

- CLASIFICADOSWEB1018Document24 paginiCLASIFICADOSWEB1018internetelheraldoÎncă nu există evaluări

- Dirui Chile - Guia Mantención Rápida FUS-100 - 200Document2 paginiDirui Chile - Guia Mantención Rápida FUS-100 - 200Edgar Mendoza GarcíaÎncă nu există evaluări

- 001Document5 pagini001Kev Rosas AñazcoÎncă nu există evaluări

- Exsa 721Document1 paginăExsa 721Richy UgoxÎncă nu există evaluări

- Evolucion Historica de La Produccion q1 q2 q3Document43 paginiEvolucion Historica de La Produccion q1 q2 q3Freddy AltamiranoÎncă nu există evaluări