S-ar putea să vă placă și

- Punto de EquilibrioDocument3 paginiPunto de EquilibrioJoel RuizÎncă nu există evaluări

- Elementos Del Coste de ProducciónDocument7 paginiElementos Del Coste de Producciónroberto maurielloÎncă nu există evaluări

- Actividad Costos 2Document14 paginiActividad Costos 2Victor Manuel Mendoza AguadoÎncă nu există evaluări

- Costo y Presupuesto Iacc Control1Document9 paginiCosto y Presupuesto Iacc Control1Anghita Bugueño Zepeda100% (1)

- Introduccion Costos RelevantesDocument1 paginăIntroduccion Costos RelevantesKatherine BravoÎncă nu există evaluări

- Calculo Del Costo ComercialDocument12 paginiCalculo Del Costo ComercialIsaiRodri123100% (1)

- Costos Indirectos de FabricacionDocument9 paginiCostos Indirectos de FabricacionChrixthian RoOldanÎncă nu există evaluări

- La Oferta y EquilibrioDocument13 paginiLa Oferta y EquilibrioCandicita DoloLezaÎncă nu există evaluări

- Análisis Costo Volumen UtilidadDocument5 paginiAnálisis Costo Volumen UtilidadJavier CarvajalÎncă nu există evaluări

- Practica Costos ABC Industrial PokemonDocument2 paginiPractica Costos ABC Industrial PokemonRonald OrbegosoÎncă nu există evaluări

- Ratios FinancierosDocument17 paginiRatios FinancierosmagaliÎncă nu există evaluări

- Evelyn Guzman - Trabajo 1Document7 paginiEvelyn Guzman - Trabajo 1Evelyn GuzmanÎncă nu există evaluări

- DEPRECIACIONDocument13 paginiDEPRECIACIONsandra marsela rojas100% (1)

- Costos de ServiciosDocument4 paginiCostos de ServiciosBrayan Quintana BonifacioÎncă nu există evaluări

- Análisis Costo-Volumen-UtilidadDocument6 paginiAnálisis Costo-Volumen-UtilidadvanessaÎncă nu există evaluări

- Ensayo IMPORTANCIA DE LOS MÉTODOS CUANTITATIVOS EN LA PRÁCTICA CONTABLE COMO APOYO A LOS PROCESOS PRODUCTIVOS EN LAS ORGANIZACIONESDocument5 paginiEnsayo IMPORTANCIA DE LOS MÉTODOS CUANTITATIVOS EN LA PRÁCTICA CONTABLE COMO APOYO A LOS PROCESOS PRODUCTIVOS EN LAS ORGANIZACIONESLou de PilÎncă nu există evaluări

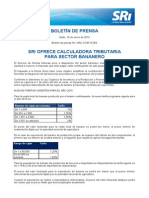

- 4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFDocument2 pagini4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFMercedes PilaguanoÎncă nu există evaluări

- Punto de EquilibrioDocument22 paginiPunto de EquilibrioCarolina Baez DiazÎncă nu există evaluări

- Conceptos y Principios de Contabilidad AdministrativaDocument7 paginiConceptos y Principios de Contabilidad Administrativajula felizÎncă nu există evaluări

- ESPOCHDocument17 paginiESPOCHJime IbarraÎncă nu există evaluări

- RESUMENDocument5 paginiRESUMENnadirÎncă nu există evaluări

- Pasos para Elaborar Un Flujo de CajaDocument2 paginiPasos para Elaborar Un Flujo de CajaFranco Rodríguez GonzálezÎncă nu există evaluări

- CUADERNILLOCONTABILIDADDEFINITIVO2 4 AñoDocument31 paginiCUADERNILLOCONTABILIDADDEFINITIVO2 4 AñoDaniel PerroneÎncă nu există evaluări

- Sistemas de CosteoDocument18 paginiSistemas de CosteoTyToÎncă nu există evaluări

- Evaluacion Semana5Document8 paginiEvaluacion Semana5ricardoÎncă nu există evaluări

- Formulario 29Document10 paginiFormulario 29Gabriel Leandro Arriagada AlvarezÎncă nu există evaluări

- Unidad 3 "TEORÍA DEL CONSUMIDOR Y TEORÍA DEL PRODUCTOR"Document38 paginiUnidad 3 "TEORÍA DEL CONSUMIDOR Y TEORÍA DEL PRODUCTOR"Karla Hernández100% (1)

- Sistema de Costeo Por Órdenes de TrabajoDocument21 paginiSistema de Costeo Por Órdenes de TrabajoYuly Tatiana PEREZ ROJASÎncă nu există evaluări

- Cuestionario 6 y 7Document9 paginiCuestionario 6 y 7Carlos QuispeÎncă nu există evaluări

- RegresiónDocument11 paginiRegresiónCesar RoblesÎncă nu există evaluări

- Qué Es El ROADocument5 paginiQué Es El ROAFermin ChuruguacoÎncă nu există evaluări

- Costo X Ordenes de Produccion WordDocument26 paginiCosto X Ordenes de Produccion Wordlovees18Încă nu există evaluări

- Costos Directos e IndirectosDocument1 paginăCostos Directos e IndirectosBryan AmadoÎncă nu există evaluări

- Taller 1 Normas InternacionalesDocument22 paginiTaller 1 Normas InternacionalesDaicy raquel vergara perezÎncă nu există evaluări

- Taller Cuentas Por CobrarDocument44 paginiTaller Cuentas Por CobrarEva Lee Lorena Sepulveda HidalgoÎncă nu există evaluări

- Estándares de Mano de ObraDocument3 paginiEstándares de Mano de ObraEdgardo Obregón Dueñas100% (1)

- Partes de La Auditoria AdministrativaDocument14 paginiPartes de La Auditoria AdministrativaLibros Digitales EbooksÎncă nu există evaluări

- ANALISIS DE COSTOS Unidad 3 Preguntas DinamizadorasDocument6 paginiANALISIS DE COSTOS Unidad 3 Preguntas DinamizadorasMarcos Antonio Granados PerezÎncă nu există evaluări

- Caso Práctico PEDocument7 paginiCaso Práctico PEDARWIN_ASQUIÎncă nu există evaluări

- Financiamiento Rentabilidad Propuesta Rojas Figueredo Yasely Del RosarioDocument88 paginiFinanciamiento Rentabilidad Propuesta Rojas Figueredo Yasely Del RosarioAlan Christian Gil Martínez100% (1)

- Preguntas de Teoria-FinanzasDocument8 paginiPreguntas de Teoria-Finanzasbelvi garcia salazarÎncă nu există evaluări

- Definición de CostoDocument7 paginiDefinición de CostoSilvana Sofía Peralta HernandezÎncă nu există evaluări

- Tasas Utilizables en El Sistema FinancieroDocument41 paginiTasas Utilizables en El Sistema FinancieroStefany CholanÎncă nu există evaluări

- Analisis de Estados Financieros de Gloria SDocument12 paginiAnalisis de Estados Financieros de Gloria SBerenice AvalosÎncă nu există evaluări

- P03 LecturaDocument13 paginiP03 LecturaJaime OrozcoÎncă nu există evaluări

- Presupuesto OperativoDocument2 paginiPresupuesto OperativoAlessandro AvalosÎncă nu există evaluări

- Características de La Contabilidad de CostosDocument3 paginiCaracterísticas de La Contabilidad de CostosJaque Line100% (1)

- Tarea 1 FinanzasDocument5 paginiTarea 1 Finanzascinthia pereiraÎncă nu există evaluări

- Un Sistema de Contabilidad Computarizado Es El Que Se Vale de Computadoras para Llevar A Cabo Los Movimientos Contables de Las CuentasDocument3 paginiUn Sistema de Contabilidad Computarizado Es El Que Se Vale de Computadoras para Llevar A Cabo Los Movimientos Contables de Las CuentasKatherine Propiedad de CristoÎncă nu există evaluări

- Control 1 Gestión de RemuneracionesDocument6 paginiControl 1 Gestión de RemuneracionesLorena ossandon rojas100% (2)

- Primera Entrega Costos y PresupuestosDocument18 paginiPrimera Entrega Costos y PresupuestosAndres VargasÎncă nu există evaluări

- Lectura El Costo de OportunidadDocument3 paginiLectura El Costo de OportunidadOliver Javier Castro0% (1)

- Cuaderno de Informe-Contabilidad Financiera 8-CarolinaDocument11 paginiCuaderno de Informe-Contabilidad Financiera 8-CarolinaDiana Carolina Chinguel montenegroÎncă nu există evaluări

- Grupo 5 Tarea 6 Simulación de Un Estudio de Mercado para La Constitución de La Empresa MYPEDocument30 paginiGrupo 5 Tarea 6 Simulación de Un Estudio de Mercado para La Constitución de La Empresa MYPELuis Fernando Jave HerasÎncă nu există evaluări

- Patrones de Comportamiento de Los CostosDocument7 paginiPatrones de Comportamiento de Los Costosstalynceli1986Încă nu există evaluări

- Los Costos de Comercialización y Distribución 1224040-1224048-1224068Document12 paginiLos Costos de Comercialización y Distribución 1224040-1224048-1224068Michell FernandezÎncă nu există evaluări

- Imaginatik Caso ErvinDocument3 paginiImaginatik Caso ErvinMinerlys Larios50% (2)

- Calculo Del Punto de Equilibrio Multi ProductosDocument18 paginiCalculo Del Punto de Equilibrio Multi ProductosMonica SinohuiÎncă nu există evaluări

- Tema Iii: Analisis de Costo - Volumen - UtilidadDocument7 paginiTema Iii: Analisis de Costo - Volumen - UtilidadElizabeth VargasÎncă nu există evaluări

- 3.1.punto de EquilibrioDocument23 pagini3.1.punto de EquilibrioSaharahhiMtzÎncă nu există evaluări

- Tipos de SensoresDocument4 paginiTipos de SensoresFrank Chero RivasÎncă nu există evaluări

- DogmasDocument14 paginiDogmasFrank Chero RivasÎncă nu există evaluări

- Partes D Ela Misa CatolicaDocument13 paginiPartes D Ela Misa CatolicaFrank Chero RivasÎncă nu există evaluări

- Oraciones CatolicasDocument6 paginiOraciones CatolicasFrank Chero RivasÎncă nu există evaluări

- Ave MaríaDocument5 paginiAve MaríaFrank Chero RivasÎncă nu există evaluări

- Teorema Del Limite Central.: Profesor: Carlos Domínguez AlbinoDocument10 paginiTeorema Del Limite Central.: Profesor: Carlos Domínguez AlbinoLira ayala Salvador AndresÎncă nu există evaluări

- Norma INV E-151-07Document17 paginiNorma INV E-151-07Tatiana Castro100% (1)

- Cuarto Examen Geometria Analitica PDFDocument6 paginiCuarto Examen Geometria Analitica PDFJose Raul Olvera AlcantaraÎncă nu există evaluări

- FUERZASFISICA4ESODocument20 paginiFUERZASFISICA4ESODiana VehaÎncă nu există evaluări

- Pendulo Fisico 1Document6 paginiPendulo Fisico 1MATEO ANDRES MEJIA LEMUSÎncă nu există evaluări

- Analisis Del Proceso de Toma de Decisiones VisionDocument33 paginiAnalisis Del Proceso de Toma de Decisiones VisionJuan Pablo Duarte MorenoÎncă nu există evaluări

- PromediosDocument4 paginiPromediosEdwin Huertas BayonaÎncă nu există evaluări

- Sesión Problemas Operaciones Combinaas.....Document5 paginiSesión Problemas Operaciones Combinaas.....JACQUELINE ANCAJIMA INOÑANÎncă nu există evaluări

- Coeficiente de GiniDocument3 paginiCoeficiente de Giniapaxe05Încă nu există evaluări

- Practica 3 FQDocument34 paginiPractica 3 FQArtemio Pereyra VásquezÎncă nu există evaluări

- Polinomios Álgebra Pre UniversitariaDocument2 paginiPolinomios Álgebra Pre UniversitariaNeheyler Mecatrónico100% (1)

- Smestralcv 14 Sol0001 PDFDocument5 paginiSmestralcv 14 Sol0001 PDFManowar JcÎncă nu există evaluări

- Levantamiento Topografico Por Medio de Angulos InterioresDocument5 paginiLevantamiento Topografico Por Medio de Angulos InterioresDaniel Martinez100% (1)

- Origen NumerosDocument16 paginiOrigen Numerosluis alberto lopezÎncă nu există evaluări

- Proyecto Conociendo El Cuerpo Humano Eyaleth MonasterioDocument14 paginiProyecto Conociendo El Cuerpo Humano Eyaleth Monasterioroselys martinezÎncă nu există evaluări

- Examen de Estadistica Unidad III 1 IntentoDocument7 paginiExamen de Estadistica Unidad III 1 IntentoMarianela RomeroÎncă nu există evaluări

- Proyección Universal Transversa de MercatorDocument14 paginiProyección Universal Transversa de Mercatorjuan carmeloÎncă nu există evaluări

- Formacion Materia y EnergiaDocument2 paginiFormacion Materia y EnergiaWilliam MolinaÎncă nu există evaluări

- Espín Del ElectrónDocument7 paginiEspín Del ElectróndanielitoelosoÎncă nu există evaluări

- Principio de ArquimidesDocument24 paginiPrincipio de ArquimidesCristhian MatÎncă nu există evaluări

- Antonio Lucas MarínDocument6 paginiAntonio Lucas MarínMaría Julia SolovitasÎncă nu există evaluări

- Actividad Unidad 2Document8 paginiActividad Unidad 2TonyÎncă nu există evaluări

- Algebra 01Document2 paginiAlgebra 01weber sayas mauricioÎncă nu există evaluări

- Terminologia DireccionalDocument16 paginiTerminologia DireccionalFreddy QuinteroÎncă nu există evaluări

- Clasificación HidrociclónicaDocument19 paginiClasificación HidrociclónicaGustavo Espinoza RiveraÎncă nu există evaluări

- Informe de Conductimetría y PotenciometriaDocument8 paginiInforme de Conductimetría y PotenciometriaJorge RosalesÎncă nu există evaluări

- Psa Fis Preu PDFDocument117 paginiPsa Fis Preu PDFAngel Flores VillalvaÎncă nu există evaluări

- Como Limpiar Arma de Fuego y CuidadosDocument53 paginiComo Limpiar Arma de Fuego y CuidadosLuisEduardo Zuleta OBrianÎncă nu există evaluări

- Actividad 3 - La Integral Indefinida, Reglas Básicas de Integración - Revisión Del IntentoDocument7 paginiActividad 3 - La Integral Indefinida, Reglas Básicas de Integración - Revisión Del Intentojuan lopez100% (1)

- Movimiento de Los Astros PDFDocument33 paginiMovimiento de Los Astros PDFnoeruaÎncă nu există evaluări