S-ar putea să vă placă și

- Modelo Acta de Recepcion de La CuentaDocument1 paginăModelo Acta de Recepcion de La Cuentamaldonadoszora100% (1)

- Alcance Lineamientos Del 14-05-2020 0Document3 paginiAlcance Lineamientos Del 14-05-2020 0Edithluz MedinaÎncă nu există evaluări

- Constancia de Aceptacion de ComisarioDocument1 paginăConstancia de Aceptacion de ComisarioSTALIN PAVAS50% (2)

- Diapositivas Taller de Bienes PúblicosDocument31 paginiDiapositivas Taller de Bienes PúblicosMarisela Sanchez50% (2)

- Despacho SaneadorDocument19 paginiDespacho SaneadorCila Rodriguez50% (2)

- Los Collares en La Santeria CubanaDocument78 paginiLos Collares en La Santeria CubanaElias Gonzalez100% (2)

- La Vionencia ¿Nace o Se HaceDocument6 paginiLa Vionencia ¿Nace o Se HaceNatalia Cossio EstradaÎncă nu există evaluări

- Ficha SignaléticaDocument90 paginiFicha SignaléticaArturo PalaciosÎncă nu există evaluări

- Examen de La CuentaDocument6 paginiExamen de La CuentaAngela Yazmin Peñaranda PilhuamanÎncă nu există evaluări

- Programa de Trabajo Examen de La Cuenta 2018Document16 paginiPrograma de Trabajo Examen de La Cuenta 2018joana mendoza0% (1)

- MODELO Auto de Fenecimiento de CuentasDocument1 paginăMODELO Auto de Fenecimiento de Cuentasmaldonadoszora100% (1)

- Normas Que Regulan La Entrega de Los Órganos y Dependencias de La Administración PúblicaDocument7 paginiNormas Que Regulan La Entrega de Los Órganos y Dependencias de La Administración PúblicaBettys María Barrientos SeijasÎncă nu există evaluări

- Modelo Programa Examen de La CuentaDocument12 paginiModelo Programa Examen de La CuentaAlexis Besembel100% (2)

- Acto Motiv. Anticipo Del 70%. Ambulat. Comunidad La CruzDocument3 paginiActo Motiv. Anticipo Del 70%. Ambulat. Comunidad La Cruzgabriela fuentesÎncă nu există evaluări

- Programa de Trabajo Revision PreliminarDocument7 paginiPrograma de Trabajo Revision PreliminarCarlos Villamizar100% (1)

- Informe de Auditor Independiente Con Salvedad VenezuelaDocument4 paginiInforme de Auditor Independiente Con Salvedad VenezuelaD'los Angeles Atencio67% (3)

- VENTA Parcela Cementerio Cercado 1Document1 paginăVENTA Parcela Cementerio Cercado 1Mariela Araujo100% (2)

- Modelo de Aumento de Capital de Una Compañia AnonimaDocument1 paginăModelo de Aumento de Capital de Una Compañia Anonimalorenvilla2013100% (1)

- Plan de Trabajo Auditoria Bienes NacionalesDocument3 paginiPlan de Trabajo Auditoria Bienes NacionalesJOHAN100% (3)

- Esquema Del Proc. Ordinario en LOPNNADocument1 paginăEsquema Del Proc. Ordinario en LOPNNAIrma Rodriguez67% (3)

- CauciònDocument12 paginiCauciònIvan Perez100% (1)

- Auto de ProcederDocument27 paginiAuto de ProcederMery0% (1)

- Anexo Único Documentos A Considerar para El Examen de La CuentaDocument5 paginiAnexo Único Documentos A Considerar para El Examen de La CuentaAudys MendezÎncă nu există evaluări

- Modelo de Informe Definitivo de AuditoriaDocument15 paginiModelo de Informe Definitivo de AuditoriaDianorah67% (3)

- 11 Julio 2023 SECRETARÍA SEGUNDA DISCUSIÓN COORDINACIÓN Y ARMONIZACIÓNDocument15 pagini11 Julio 2023 SECRETARÍA SEGUNDA DISCUSIÓN COORDINACIÓN Y ARMONIZACIÓNMartin Flores AraujoÎncă nu există evaluări

- +DILIGENCIA Consinar Fotocopias para Notificacion de Fiscal Del Ministerio Publico y Retirar Cartel Caso ROLANDO ANTONIODocument1 pagină+DILIGENCIA Consinar Fotocopias para Notificacion de Fiscal Del Ministerio Publico y Retirar Cartel Caso ROLANDO ANTONIOmiguel padilla100% (1)

- Tabla Honorarios 2021 PDFDocument21 paginiTabla Honorarios 2021 PDFAngelica ZapponeÎncă nu există evaluări

- Carta Comisario NuevaDocument15 paginiCarta Comisario Nuevavelis castro veliÎncă nu există evaluări

- Acta de RecepcionDocument3 paginiActa de Recepcionjose moreno100% (1)

- Modelo de Desistimiento para Inspectoria de TrabajoDocument1 paginăModelo de Desistimiento para Inspectoria de TrabajoJaqueline Goncalves67% (3)

- Rivas (SF) Cierre Administrativo Del Contrato - Contrataciones PublicasDocument3 paginiRivas (SF) Cierre Administrativo Del Contrato - Contrataciones PublicasJose Luis Sanchez De La Cruz100% (1)

- Declaración Jurada - Cursos para ApostillarDocument1 paginăDeclaración Jurada - Cursos para ApostillarGreysi HernandezÎncă nu există evaluări

- Informe de Experticia ContableDocument10 paginiInforme de Experticia Contablealvars100% (2)

- Trabajo Procedimiento de Fiscalizacion y Verificacion MunicipalDocument35 paginiTrabajo Procedimiento de Fiscalizacion y Verificacion MunicipalLauren Pimiento100% (1)

- Bienhechurías RegistroDocument5 paginiBienhechurías RegistrojosechelikeÎncă nu există evaluări

- Declaracion InttDocument1 paginăDeclaracion InttYarisam O.100% (2)

- Modelo Actualizado de Firma PersonalDocument2 paginiModelo Actualizado de Firma PersonalAdolfo DelgadoÎncă nu există evaluări

- SUMATCRIRDocument12 paginiSUMATCRIRMario PalaciosÎncă nu există evaluări

- 02 - Opinion Favorable Comision Cd-Emica-010 - B - 2019Document2 pagini02 - Opinion Favorable Comision Cd-Emica-010 - B - 2019emica100% (5)

- OFICIO PARA REGISTRAR LIBROS EN ELREGISTRO NuevoDocument10 paginiOFICIO PARA REGISTRAR LIBROS EN ELREGISTRO NuevoCarlos Jean BrachoÎncă nu există evaluări

- Transacción LaboralDocument12 paginiTransacción LaboralJulio Cesar Morales100% (1)

- Exposicion de Motivos Saatri Angomada Julio 2020Document3 paginiExposicion de Motivos Saatri Angomada Julio 2020Alexander TorresÎncă nu există evaluări

- Aranceles y Tasas Del SARENDocument16 paginiAranceles y Tasas Del SARENIván José Pérez MoleroÎncă nu există evaluări

- Modelo Revocatoria de PoderDocument1 paginăModelo Revocatoria de PoderAndreaÎncă nu există evaluări

- Cobro Ejecutivo TributarioDocument4 paginiCobro Ejecutivo Tributario'María Torrealba Ruíz67% (3)

- Escrito SENIAT Imposibilidad de DeclararDocument2 paginiEscrito SENIAT Imposibilidad de Declararmaria100% (2)

- Declaración de BienhechuriaDocument12 paginiDeclaración de BienhechuriaJorge Luis Garcia BarazarteÎncă nu există evaluări

- Modelo de Acto MotivadoDocument3 paginiModelo de Acto Motivadomaritza chacin100% (1)

- Certificacion VenalDocument2 paginiCertificacion VenalAna Campos100% (2)

- Ajuste RegularDocument4 paginiAjuste RegularIbrianis Polo0% (1)

- Certificado de CumplimientoDocument2 paginiCertificado de CumplimientoJuan O. Wefer0% (2)

- Orientaciones CGR MODIF - Examen de La CuentaDocument16 paginiOrientaciones CGR MODIF - Examen de La CuentaDennis Barrios100% (3)

- Curso de Sucesiones Del SeniatDocument26 paginiCurso de Sucesiones Del SeniatPaolaCuenca50% (2)

- Manual de Normas y Procedimientos de La Unidad de Bienes Públicos-1Document108 paginiManual de Normas y Procedimientos de La Unidad de Bienes Públicos-1Samir Ribhi100% (2)

- Gaceta Municipal #174-2018 Ordenanza de Actividades Económicas Completa (Con Inclusión de La Reforma Parcial)Document66 paginiGaceta Municipal #174-2018 Ordenanza de Actividades Económicas Completa (Con Inclusión de La Reforma Parcial)DioogoÎncă nu există evaluări

- Acto Motivado Tu Cereal 10 07 19 JulioDocument4 paginiActo Motivado Tu Cereal 10 07 19 Juliojesusqv2100% (1)

- Modelo ConsultaDocument2 paginiModelo ConsultaMiriam LoyoÎncă nu există evaluări

- Pliego de Condiciones Concurso Cerrado #CCPBPVBCC0032014 Modelo LicitacionDocument31 paginiPliego de Condiciones Concurso Cerrado #CCPBPVBCC0032014 Modelo LicitacionLuz Mendez100% (1)

- Modelos de Divorcio Desafecto (Mutuo Acuerdo - Contencioso)Document6 paginiModelos de Divorcio Desafecto (Mutuo Acuerdo - Contencioso)Zaray CastellanosÎncă nu există evaluări

- Informe Definitivo Examen de La Cuenta Alcaldia 2016Document83 paginiInforme Definitivo Examen de La Cuenta Alcaldia 2016clarivelsotohotmail.com100% (2)

- Diapositivas de Auditoria Tributaria - 2022 - Ii - 4Document21 paginiDiapositivas de Auditoria Tributaria - 2022 - Ii - 4ALEJANDRO MACEDOÎncă nu există evaluări

- Resolucion N 020Document15 paginiResolucion N 020Bladimir Antonio Cordova MonroyÎncă nu există evaluări

- EL Expediente AdministrativoDocument36 paginiEL Expediente Administrativoaemilldepool100% (3)

- Base Legal Del Plan Operativo Anual POA en VenezuelaDocument2 paginiBase Legal Del Plan Operativo Anual POA en VenezuelaElias Gonzalez75% (4)

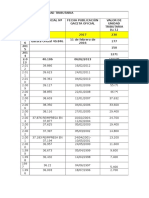

- Valor de La Unidad TributariaDocument1 paginăValor de La Unidad TributariaElias GonzalezÎncă nu există evaluări

- Valor de La Unidad TributariaDocument2 paginiValor de La Unidad TributariaElias GonzalezÎncă nu există evaluări

- Instrucciones para El Uso Del Formulario BDocument2 paginiInstrucciones para El Uso Del Formulario BElias GonzalezÎncă nu există evaluări

- Caratula de CDDocument2 paginiCaratula de CDElias GonzalezÎncă nu există evaluări

- Valor de La Unidad TributariaDocument1 paginăValor de La Unidad TributariaElias GonzalezÎncă nu există evaluări

- Base Legal Del Plan Operativo Anual POA en VenezuelaDocument2 paginiBase Legal Del Plan Operativo Anual POA en VenezuelaElias Gonzalez75% (4)

- 75 Formulas de ExcelDocument5 pagini75 Formulas de ExcelElias GonzalezÎncă nu există evaluări

- Reasypermetros 150904053501 Lva1 App6891Document4 paginiReasypermetros 150904053501 Lva1 App6891Elias GonzalezÎncă nu există evaluări

- Introduccion A ExcelDocument47 paginiIntroduccion A ExcelandrevegaÎncă nu există evaluări

- Cómo Hallar Raíces CuadradasDocument4 paginiCómo Hallar Raíces CuadradasElias GonzalezÎncă nu există evaluări

- Cómo Hallar Raíces CuadradasDocument4 paginiCómo Hallar Raíces CuadradasElias GonzalezÎncă nu există evaluări

- Formulario Ciencias GalileiDocument17 paginiFormulario Ciencias GalileiElias GonzalezÎncă nu există evaluări

- Bovedas EspiritualesDocument10 paginiBovedas EspiritualesElias GonzalezÎncă nu există evaluări

- Material PDFDocument62 paginiMaterial PDFElias GonzalezÎncă nu există evaluări

- Apuntes Electronica BasicaDocument16 paginiApuntes Electronica BasicaPablo Andres Flores TovarÎncă nu există evaluări

- 75 Formulas de ExcelDocument5 pagini75 Formulas de ExcelElias GonzalezÎncă nu există evaluări

- Valor de La Unidad TributariaDocument2 paginiValor de La Unidad TributariaElias GonzalezÎncă nu există evaluări

- Codigo Civil VenezolanoDocument353 paginiCodigo Civil Venezolanovzladem100% (29)

- Valor de La Unidad Tributaria-2017Document2 paginiValor de La Unidad Tributaria-2017Elias GonzalezÎncă nu există evaluări

- Ley Orgánica de Las Comunas, APROBADA EN 1RA DISCUSIONDocument27 paginiLey Orgánica de Las Comunas, APROBADA EN 1RA DISCUSIONIBÎncă nu există evaluări

- El Control de Los Bienes Nacionales Una Responsabilidad de TodosDocument5 paginiEl Control de Los Bienes Nacionales Una Responsabilidad de TodosElias GonzalezÎncă nu există evaluări

- Lo Poder Ciudad A NoDocument17 paginiLo Poder Ciudad A NoauremichbÎncă nu există evaluări

- C GR Norm As Regular Entre GaDocument7 paginiC GR Norm As Regular Entre GaDELVALLESALOMEÎncă nu există evaluări

- Sepcp 8Document14 paginiSepcp 8Angel BlancoÎncă nu există evaluări

- El Control de Los Bienes Nacionales Una Responsabilidad de TodosDocument5 paginiEl Control de Los Bienes Nacionales Una Responsabilidad de TodosElias GonzalezÎncă nu există evaluări

- Ley OrgÁnica Del Consejo Federal de GobiernoDocument17 paginiLey OrgÁnica Del Consejo Federal de Gobiernoapi-26957256Încă nu există evaluări

- Normas para Regular La Entrega de Oficinas Actas de EntregaDocument11 paginiNormas para Regular La Entrega de Oficinas Actas de EntregaElias GonzalezÎncă nu există evaluări

- Ley de Administracion Publica Del Estado MirandaDocument26 paginiLey de Administracion Publica Del Estado MirandaElias GonzalezÎncă nu există evaluări

- TFG Jose GayDocument43 paginiTFG Jose GayfsdfjjasjsÎncă nu există evaluări

- Justicia Transicional y Derechos Humanos. Relevancia de Las VictimasDocument20 paginiJusticia Transicional y Derechos Humanos. Relevancia de Las VictimasLaura CastilloÎncă nu există evaluări

- Guia Del Graduando DerechoDocument75 paginiGuia Del Graduando DerechoMarco PerezÎncă nu există evaluări

- DIRM Constancia Fiscal 07 Jun 2023Document3 paginiDIRM Constancia Fiscal 07 Jun 2023Alfredo MayÎncă nu există evaluări

- Los Hermanos Flores MagónDocument5 paginiLos Hermanos Flores MagónRosie Paz CorzoÎncă nu există evaluări

- Condiciones Esenciales Del PeritoDocument34 paginiCondiciones Esenciales Del PeritoJosep La Torre ParedesÎncă nu există evaluări

- África Después de La Guerra Fría - Mark HubandDocument7 paginiÁfrica Después de La Guerra Fría - Mark HubandgimnasiayesgrimaÎncă nu există evaluări

- Estudio y Diagnostico Clinico CriminologicoDocument14 paginiEstudio y Diagnostico Clinico CriminologicoELIZABETH FLORES NERIÎncă nu există evaluări

- TOMO 2. Gestion Del Servicio PDFDocument59 paginiTOMO 2. Gestion Del Servicio PDFArmando GarciaÎncă nu există evaluări

- Boletín R@S 13Document16 paginiBoletín R@S 13ManuelCobaledaLaraÎncă nu există evaluări

- GTAiii TRUCOSDocument54 paginiGTAiii TRUCOScolliderserviciosintÎncă nu există evaluări

- Enunciados Facticos "Relevancia Jurídica - Relevancia Lógica"Document5 paginiEnunciados Facticos "Relevancia Jurídica - Relevancia Lógica"Valentina Urrego RoncancioÎncă nu există evaluări

- Manual Siplaft PDFDocument29 paginiManual Siplaft PDFANDRES MORENOÎncă nu există evaluări

- Grupo A - Investigación - Los IndiciosDocument10 paginiGrupo A - Investigación - Los IndiciosAldair Carcamo WazonyÎncă nu există evaluări

- Abuso PolicialDocument18 paginiAbuso PolicialEnith Margarita Lopez JimenezÎncă nu există evaluări

- Recomendaciones para La Busqueda de Mujeres LBT Dadas Por DesaparecidasDocument55 paginiRecomendaciones para La Busqueda de Mujeres LBT Dadas Por DesaparecidasDiana Paola PérezÎncă nu există evaluări

- El Sistema de Justicia en Bolivia - PDFDocument21 paginiEl Sistema de Justicia en Bolivia - PDFrommel alhanÎncă nu există evaluări

- Declaracion JuradaDocument2 paginiDeclaracion Juradaljjosue100% (2)

- AvaluoDocument13 paginiAvaluoWaleska BarroetaÎncă nu există evaluări

- Justicia Restauradora y Justicia TransformadoraDocument4 paginiJusticia Restauradora y Justicia TransformadoraCamilo Daniel PérezÎncă nu există evaluări

- Control de Lectura 1 LUPINDocument2 paginiControl de Lectura 1 LUPINRoberto Ramírez AmayaÎncă nu există evaluări

- Análisis Del Estatuto de RomaDocument4 paginiAnálisis Del Estatuto de RomaKaren TambitoÎncă nu există evaluări

- Prespricripción-Delito de Hurto Y Robo.: Acuerdos Plenarios Primera Clase Despues Del Parcial 29/04Document15 paginiPrespricripción-Delito de Hurto Y Robo.: Acuerdos Plenarios Primera Clase Despues Del Parcial 29/04Magaly Llanos AÎncă nu există evaluări

- Sucesión TestamentariaDocument20 paginiSucesión TestamentariaGabrieeHidalgo100% (1)

- Administración de Riesgos y Auditoría Forense: Diplomado PresencialDocument10 paginiAdministración de Riesgos y Auditoría Forense: Diplomado PresencialJohana QuintoÎncă nu există evaluări

- ContrabandoDocument104 paginiContrabandoJørge A IrÎncă nu există evaluări

- Protocolo Vulneracion de Derechos 1Document14 paginiProtocolo Vulneracion de Derechos 1Viviana Loreto Sepúlveda GajardoÎncă nu există evaluări

- 2 Reporte - Cambulling - Campaña Contra El BullyingDocument12 pagini2 Reporte - Cambulling - Campaña Contra El Bullyingolw queenÎncă nu există evaluări