S-ar putea să vă placă și

- Junta de SociosDocument4 paginiJunta de SociosKevinMasabandaÎncă nu există evaluări

- Collage de Ciencias NaturalesDocument1 paginăCollage de Ciencias NaturalesKevinMasabanda100% (1)

- Carta de Autorizacion Escuelas y ColegiosDocument1 paginăCarta de Autorizacion Escuelas y ColegiosKevinMasabanda67% (3)

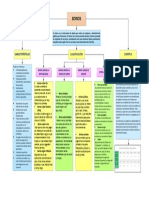

- Mapa BonosDocument1 paginăMapa BonosKevinMasabandaÎncă nu există evaluări

- Justificacion AnaDocument2 paginiJustificacion AnaKevinMasabandaÎncă nu există evaluări

- Paper de Cobit 5Document15 paginiPaper de Cobit 5KevinMasabandaÎncă nu există evaluări

- MentefactoDocument1 paginăMentefactoKevinMasabanda100% (1)

- Encaje BancarioDocument6 paginiEncaje BancarioKevinMasabandaÎncă nu există evaluări

- Plantas MedicinalesDocument1 paginăPlantas MedicinalesKevinMasabandaÎncă nu există evaluări

- Guia de Introducción de Didáctica IntegradaDocument91 paginiGuia de Introducción de Didáctica IntegradaKevinMasabandaÎncă nu există evaluări

- Encaje BancarioDocument6 paginiEncaje BancarioKevinMasabandaÎncă nu există evaluări

- Trabajo de Lengua y LiteraturaDocument2 paginiTrabajo de Lengua y LiteraturaKevinMasabandaÎncă nu există evaluări

- Reflejos Del BebéDocument7 paginiReflejos Del BebéKevinMasabandaÎncă nu există evaluări

- Upnmoos03 130504094234 Phpapp02Document26 paginiUpnmoos03 130504094234 Phpapp02KevinMasabandaÎncă nu există evaluări

- Bibliografia de Leon Febres CorderoDocument7 paginiBibliografia de Leon Febres CorderoKevinMasabandaÎncă nu există evaluări

- Eco CanvasDocument2 paginiEco CanvasAlonso CatterÎncă nu există evaluări

- Unidad 3 Ejecucion de EstrategiasDocument7 paginiUnidad 3 Ejecucion de EstrategiasFernanda Bazaldua100% (4)

- Laboratorio de Neumatica No2Document13 paginiLaboratorio de Neumatica No2Angel BlancoÎncă nu există evaluări

- Diagrama de Operaciones - Brazo HidráulicoDocument1 paginăDiagrama de Operaciones - Brazo HidráulicoVictorÎncă nu există evaluări

- Tarea 3 - Hidrocarburos Aromáticos, Alcoholes y Aminas DIANADELMARDocument9 paginiTarea 3 - Hidrocarburos Aromáticos, Alcoholes y Aminas DIANADELMARDianaÎncă nu există evaluări

- Ejercicio 2 OSPFDocument4 paginiEjercicio 2 OSPFcharles81Încă nu există evaluări

- Fomento Al Perfeccionamiento Pedagógico de Los Docentes1Document43 paginiFomento Al Perfeccionamiento Pedagógico de Los Docentes1Anonymous iIHNAlÎncă nu există evaluări

- CLASE 3 y 4 EMTPDocument55 paginiCLASE 3 y 4 EMTPLore Viviana GonzalezÎncă nu există evaluări

- Taller de Autopublicación FLIADocument142 paginiTaller de Autopublicación FLIAPhoenix Literatura Arte CulturaÎncă nu există evaluări

- Fichas Santillana - Desarrollo Inteligencia 5 PrimariaDocument40 paginiFichas Santillana - Desarrollo Inteligencia 5 PrimariaFlip Eeyeore67% (9)

- HDSM - 0754 - Yeso de Construccion Martell - N.E.Document4 paginiHDSM - 0754 - Yeso de Construccion Martell - N.E.medina_jhonyÎncă nu există evaluări

- Ronald - Bravo Tarea5Document6 paginiRonald - Bravo Tarea5Manuela Morales100% (1)

- Ficha para Recolección de Datos de If1Document7 paginiFicha para Recolección de Datos de If1Rolando VillanuevaÎncă nu există evaluări

- Educación FinancieraDocument1 paginăEducación FinancieraDeyvi CollingÎncă nu există evaluări

- Serp4570 04 01 AllDocument746 paginiSerp4570 04 01 AllAlvaroÎncă nu există evaluări

- Diagrama de Flujo - Fuente LinealesDocument6 paginiDiagrama de Flujo - Fuente LinealesTemas del Talento en Sistemas100% (1)

- Puntos de PellizcoDocument1 paginăPuntos de PellizcooliverbpeÎncă nu există evaluări

- Guía de Las Plantas Medicinales - Información de 200 Plantas Medicinales, Sus Propiedades e Indicaciones (Volumen #1) (Spanish Edition)Document410 paginiGuía de Las Plantas Medicinales - Información de 200 Plantas Medicinales, Sus Propiedades e Indicaciones (Volumen #1) (Spanish Edition)Angie Lomeli100% (10)

- 16 Proc - Hse - 016 Procedimiento de Autorización de VisitasDocument11 pagini16 Proc - Hse - 016 Procedimiento de Autorización de VisitasAzumy Lorena Lopez N. AzumyÎncă nu există evaluări

- Grupo 4 Enfoques Del Control Interno NRC 3514Document21 paginiGrupo 4 Enfoques Del Control Interno NRC 3514Sebas Jimenez M100% (1)

- El Cambio Climático en TacnaDocument27 paginiEl Cambio Climático en Tacnasupremo7Încă nu există evaluări

- Formato de Presentación de La ActividadDocument2 paginiFormato de Presentación de La ActividadJ B100% (2)

- Nom 187 Ssa1 Scfi 2002Document18 paginiNom 187 Ssa1 Scfi 2002Carolina fuentesÎncă nu există evaluări

- QM-1123 Tema 1. Tabla Periódica y La Química de Los Elementos.Document30 paginiQM-1123 Tema 1. Tabla Periódica y La Química de Los Elementos.Emmanuel MaldonadoÎncă nu există evaluări

- Elementos Que Conforman Un Equipo Computacional en Software y HardwareDocument8 paginiElementos Que Conforman Un Equipo Computacional en Software y HardwareKarina Can100% (1)

- Organización de ObrasDocument100 paginiOrganización de ObrasDiego RieraÎncă nu există evaluări

- 04 Ind 254 Trabajo GradoDocument110 pagini04 Ind 254 Trabajo GradoIsabel Torres GutiérrezÎncă nu există evaluări

- Crédito Por Impuestos Análogos Pagados en El ExteriorDocument7 paginiCrédito Por Impuestos Análogos Pagados en El ExteriorEstefania Montenegro0% (1)

- Funcionamiento de El Equipo de Rayos XDocument15 paginiFuncionamiento de El Equipo de Rayos XCristinoRGonzalezRÎncă nu există evaluări

- Taller Álgebra de MatricesDocument6 paginiTaller Álgebra de Matricesthomas santiago ordoñez barreraÎncă nu există evaluări