S-ar putea să vă placă și

- Marco TeoricoDocument7 paginiMarco TeoricoJoselitoParionaÎncă nu există evaluări

- TAREA 1.-Desarrollo Del Acta de Constitución Del ProyectoDocument3 paginiTAREA 1.-Desarrollo Del Acta de Constitución Del ProyectoJoselitoParionaÎncă nu există evaluări

- Informe Control de Un Motor MicrocontroladoresDocument4 paginiInforme Control de Un Motor MicrocontroladoresJoselitoParionaÎncă nu există evaluări

- Semana 02 Aceites HidráulicosDocument51 paginiSemana 02 Aceites HidráulicosJoselitoPariona100% (1)

- IE 313 Electronica IDocument2 paginiIE 313 Electronica IJoselitoParionaÎncă nu există evaluări

- Semana 7 Practica Dirigida Problemas de TransporteDocument3 paginiSemana 7 Practica Dirigida Problemas de TransporteJoselitoParionaÎncă nu există evaluări

- Semana 5 Practica Dirigida Programación LinealDocument3 paginiSemana 5 Practica Dirigida Programación LinealJoselitoParionaÎncă nu există evaluări

- Semana 1 Practica Dirigida Formulacion de Modelos de Investigación de OperacionesDocument3 paginiSemana 1 Practica Dirigida Formulacion de Modelos de Investigación de OperacionesJoselitoParionaÎncă nu există evaluări

- Semana 1 Practica Dirigida Formulacion de Modelos de Investigación de OperacionesDocument3 paginiSemana 1 Practica Dirigida Formulacion de Modelos de Investigación de OperacionesJoselitoParionaÎncă nu există evaluări

- GUÍA PRÁCTICA 02-Elevador HidráulicoDocument3 paginiGUÍA PRÁCTICA 02-Elevador HidráulicoJoselitoParionaÎncă nu există evaluări

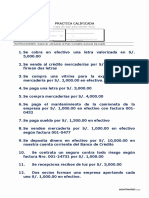

- Practica Calificada Partida DobleDocument2 paginiPractica Calificada Partida DobleJoselitoPariona100% (1)

- GUÍA PRÁCTICA 03-Fuerza de EmpujeDocument2 paginiGUÍA PRÁCTICA 03-Fuerza de EmpujeJoselitoParionaÎncă nu există evaluări

- 05 Las Leyes LógicasDocument3 pagini05 Las Leyes LógicasJoselitoParionaÎncă nu există evaluări

- Manual 2017-II 01 Fundamentos de Gestion Empresarial (2317)Document98 paginiManual 2017-II 01 Fundamentos de Gestion Empresarial (2317)Fernando Acurio Flores75% (4)

- Ejercicios Casos de UsoDocument5 paginiEjercicios Casos de UsoJuan Carlos SanabriaÎncă nu există evaluări

- Laboratorio 2Document11 paginiLaboratorio 2Christian DanielÎncă nu există evaluări

- Ortografía y TildaciónDocument32 paginiOrtografía y Tildaciónjorge luis condemaytaÎncă nu există evaluări

- Memoria Autoevaluacion DefinitivaDocument16 paginiMemoria Autoevaluacion Definitiva21amjb4858Încă nu există evaluări

- Cómo Elaborar Una Disertación FilosóficaDocument4 paginiCómo Elaborar Una Disertación FilosóficaErikson LázaroÎncă nu există evaluări

- Eucol Trabajo FinalDocument8 paginiEucol Trabajo FinalEstefania Guzman PalacioÎncă nu există evaluări

- 19-Cancelación de Contrato de Compra y VentaDocument1 pagină19-Cancelación de Contrato de Compra y Ventaamado jaraÎncă nu există evaluări

- Proyecto de Graduacion - Herbas Maira PDFDocument10 paginiProyecto de Graduacion - Herbas Maira PDFYes FlowerÎncă nu există evaluări

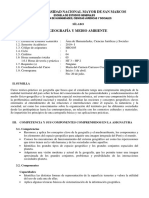

- 1 Geografia y Medio Ambiente 2019-IDocument7 pagini1 Geografia y Medio Ambiente 2019-IDAVID ARTURO RAMOS VASQUEZÎncă nu există evaluări

- Estudio Resurrección o Vida Inmediatamente Después de La Muerte PDFDocument119 paginiEstudio Resurrección o Vida Inmediatamente Después de La Muerte PDFBrian PayneÎncă nu există evaluări

- Informe Final de Practicas Pre-Profesionales - Quiliche Gonzales Armando AlonsoDocument54 paginiInforme Final de Practicas Pre-Profesionales - Quiliche Gonzales Armando AlonsoQuiliche AlonsoÎncă nu există evaluări

- ET Instalaciones Electricas El AgustinoDocument61 paginiET Instalaciones Electricas El AgustinoCesar OrtizÎncă nu există evaluări

- AGUACATEDocument7 paginiAGUACATETapi LangoÎncă nu există evaluări

- Ficha de Actividad Practica 2do Sec 7 JulioDocument3 paginiFicha de Actividad Practica 2do Sec 7 JulioRenzo CortezÎncă nu există evaluări

- Tarea 3Document4 paginiTarea 3astrid Adriana adlesÎncă nu există evaluări

- Trabajo Final AdministraciónDocument13 paginiTrabajo Final AdministraciónrichardmuroÎncă nu există evaluări

- Cómo Hacer Un Plan de Negocio AsertivoDocument10 paginiCómo Hacer Un Plan de Negocio AsertivoDIANA LISBETH JIMENEZ RIVERAÎncă nu există evaluări

- Parque Los Caobos AjustadoDocument4 paginiParque Los Caobos AjustadoKarlos MeihoffÎncă nu există evaluări

- Romaguera Modelo de Brechas Capitulo - 6Document39 paginiRomaguera Modelo de Brechas Capitulo - 6Jonathan QuishpeÎncă nu există evaluări

- CC 4042 018 24Document6 paginiCC 4042 018 24luisÎncă nu există evaluări

- Lista de ChequeoDocument4 paginiLista de ChequeoTatiana GonzalezÎncă nu există evaluări

- Organizador GráficoDocument3 paginiOrganizador GráficoElias Hassier Argandoña SandovalÎncă nu există evaluări

- Reporte Ie Sagrado Corazon de JesusDocument6 paginiReporte Ie Sagrado Corazon de JesusLuz Nay BejaranoÎncă nu există evaluări

- (¿Municipal & - 869: Municipalidad Provincial de ArequipaDocument10 pagini(¿Municipal & - 869: Municipalidad Provincial de ArequipaMarcoantonio David Gonzales HilarioÎncă nu există evaluări

- Actividad #1Document4 paginiActividad #1Sebastian RacittiÎncă nu există evaluări

- El Estado Boliviano Entre 1920 y 1940Document9 paginiEl Estado Boliviano Entre 1920 y 1940Pablo Mariscal Morales75% (4)

- DVC Plaza Begonias 481222Document1 paginăDVC Plaza Begonias 481222JOEL GARGATE FLORESÎncă nu există evaluări

- Pauta de Evaluacion Objeto Tecnologico Con Palos de HeladosDocument1 paginăPauta de Evaluacion Objeto Tecnologico Con Palos de Heladosjuanenrique2310Încă nu există evaluări

- Restauracion NacionalDocument21 paginiRestauracion NacionalamericanoticiasÎncă nu există evaluări