S-ar putea să vă placă și

- Los Riesgos en AuditoriaDocument10 paginiLos Riesgos en AuditoriaCarolina ChungÎncă nu există evaluări

- Auditoria - ProcesosDocument15 paginiAuditoria - ProcesosAna Maria Rosario Amaya FelipeÎncă nu există evaluări

- Auditoria 1Document57 paginiAuditoria 1Erika VazquezÎncă nu există evaluări

- Como Realizar Una Auditoria InternaDocument23 paginiComo Realizar Una Auditoria InternahenryÎncă nu există evaluări

- Consultoria Empresarial TrabajoDocument3 paginiConsultoria Empresarial TrabajoMelani Andrea68% (22)

- Exquema Evaluacion Impacto AmbientalDocument2 paginiExquema Evaluacion Impacto AmbientalYINA PAOLAÎncă nu există evaluări

- Auditoria Gubernamental 2019Document53 paginiAuditoria Gubernamental 2019marlon mendizabal100% (2)

- Tecnicas de AuditoriaDocument103 paginiTecnicas de Auditoriaocardenas9160100% (2)

- Guía de La Metodología de La Auditoría InternaDocument9 paginiGuía de La Metodología de La Auditoría InternaMoises RMÎncă nu există evaluări

- Programas de Auditoría SGRDocument27 paginiProgramas de Auditoría SGRJenny PerezÎncă nu există evaluări

- Control Interno en La Auditoria TributariaDocument38 paginiControl Interno en La Auditoria TributariaMr. VIllarÎncă nu există evaluări

- Leccion 8.1.2 - Auditoria InternaDocument4 paginiLeccion 8.1.2 - Auditoria InternaSergio SanchezÎncă nu există evaluări

- Mapa de Riesgos MunicipalDocument29 paginiMapa de Riesgos Municipalmvalverd9594100% (1)

- Estudio de Caso ISO 14001 FrutasCoLtda 2015 13sep19 PDFDocument3 paginiEstudio de Caso ISO 14001 FrutasCoLtda 2015 13sep19 PDFIyoÎncă nu există evaluări

- Cómo Hacer Un Programa de Auditorías Según ISO 19011Document8 paginiCómo Hacer Un Programa de Auditorías Según ISO 19011Johny Chacón CastilloÎncă nu există evaluări

- Procedimiento de Auditoria InternaDocument10 paginiProcedimiento de Auditoria Internagrisberdugo19660% (1)

- Auditoria de Calidad Tesis PDFDocument196 paginiAuditoria de Calidad Tesis PDFsusnanaÎncă nu există evaluări

- Programa de Auditoria 1Document5 paginiPrograma de Auditoria 1deicy ramosÎncă nu există evaluări

- Coso y Coso ErmDocument35 paginiCoso y Coso ErmHF OmarÎncă nu există evaluări

- Auditoria FiscalDocument16 paginiAuditoria FiscalAntonio CumesÎncă nu există evaluări

- Auditoria AmbientalDocument37 paginiAuditoria AmbientalJuanCarlosRenguifoArnaosÎncă nu există evaluări

- Las Técnicas de AuditoriaDocument6 paginiLas Técnicas de AuditoriaGeraldine Leiva EspejoÎncă nu există evaluări

- AUDITORIA AMBIENTAL ResumenDocument13 paginiAUDITORIA AMBIENTAL ResumenAntonioQ-fÎncă nu există evaluări

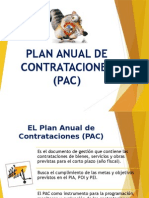

- Pac (Plan Anual de Contrataciones)Document42 paginiPac (Plan Anual de Contrataciones)MorrisEstofaneroÎncă nu există evaluări

- Ejemplo Programa de AuditoriaDocument43 paginiEjemplo Programa de AuditoriaCristian Carmona100% (2)

- 10.1el Capítulo 4 de La Norma ISO 9001 - CAP 4al 8Document19 pagini10.1el Capítulo 4 de La Norma ISO 9001 - CAP 4al 8ShirleyIsabellaÎncă nu există evaluări

- Análisis FactorialDocument12 paginiAnálisis FactorialMarco Antonio Ortiz100% (1)

- El Muestreo en La AuditoríaDocument5 paginiEl Muestreo en La AuditoríaBerenice Hernandez Payan100% (1)

- Programa Anual de AuditoriaDocument8 paginiPrograma Anual de AuditoriaLaura GomezÎncă nu există evaluări

- Iso 19011Document9 paginiIso 19011JoseÎncă nu există evaluări

- Manual de Auditoría Gubernamental PDFDocument103 paginiManual de Auditoría Gubernamental PDFCRISOFORO SANCHEZ HERNANDEZÎncă nu există evaluări

- Tipos de AuditoriaDocument4 paginiTipos de Auditoriasugey corralesÎncă nu există evaluări

- Ejemplo de Un Informe de Auditoria en SistemasDocument21 paginiEjemplo de Un Informe de Auditoria en SistemasChristi RacÎncă nu există evaluări

- Procedimiento Maestro de Auditoria InterDocument6 paginiProcedimiento Maestro de Auditoria InterLoreto MezaÎncă nu există evaluări

- Clasificación de Los Tipos de AuditoríasDocument8 paginiClasificación de Los Tipos de AuditoríasVanesa PascasioÎncă nu există evaluări

- Auditoria de CumplimientoDocument7 paginiAuditoria de CumplimientoYü RäÎncă nu există evaluări

- Ley de BenfordDocument1 paginăLey de BenfordGabrielÎncă nu există evaluări

- Hallazgos de La Auditoría de GestiónDocument18 paginiHallazgos de La Auditoría de Gestióncapalacios100% (3)

- 1130.A2-1 Responsabilidad Del Auditor Interno en Funciones Distintas de Auditoria PDFDocument2 pagini1130.A2-1 Responsabilidad Del Auditor Interno en Funciones Distintas de Auditoria PDFEliana ViverosÎncă nu există evaluări

- Auditoría Gubernamental IDocument3 paginiAuditoría Gubernamental IPaoloManuelÎncă nu există evaluări

- Fases de Una Auditoría de GestiónDocument8 paginiFases de Una Auditoría de GestiónJohn WilsonÎncă nu există evaluări

- Finalización DE LA AuditoríaDocument35 paginiFinalización DE LA AuditoríaDaniel Gustavo Melendez RamirezÎncă nu există evaluări

- NIA 250 - ResumenDocument13 paginiNIA 250 - ResumenVanessa López de BurgosÎncă nu există evaluări

- Procesos Administrativos para La Creacion de Una Empresa ConstructoraDocument292 paginiProcesos Administrativos para La Creacion de Una Empresa ConstructoraCarlos EnriqueÎncă nu există evaluări

- Etiquetado Ambiental - Guía ISO de Cómo HacerDocument8 paginiEtiquetado Ambiental - Guía ISO de Cómo HacerLuis López AcevedoÎncă nu există evaluări

- Control de GestiónDocument4 paginiControl de GestiónCarlos Eduardo Angulo RodríguezÎncă nu există evaluări

- Norma Internacional de Auditoría 315Document4 paginiNorma Internacional de Auditoría 315belkisÎncă nu există evaluări

- Auditoria GubernamentalDocument9 paginiAuditoria GubernamentalElsibeth MirandaÎncă nu există evaluări

- Proceso de La AuditoriaDocument11 paginiProceso de La AuditoriaDomingo Lizana ChaucaÎncă nu există evaluări

- Auditoria RemotaDocument3 paginiAuditoria RemotaMery OgandoÎncă nu există evaluări

- Descripción Detallaakndlada de La Norma ISO 14011Document2 paginiDescripción Detallaakndlada de La Norma ISO 14011Flip Schnigther100% (2)

- Redaccion de HallazgosDocument40 paginiRedaccion de HallazgosAnonymous ByDOdqeZMÎncă nu există evaluări

- Norma ISO 14000Document21 paginiNorma ISO 14000api-370105867% (3)

- Construcción de Mapa de RiesgoDocument7 paginiConstrucción de Mapa de RiesgoalgrinioÎncă nu există evaluări

- Auditoria AmbientalDocument35 paginiAuditoria AmbientalJuan Carlos AguilarÎncă nu există evaluări

- Programas de AuditoriaDocument4 paginiProgramas de AuditoriaTommy Ortiz Quezada0% (1)

- Tipos de Auditorias PDFDocument6 paginiTipos de Auditorias PDFCassan HecÎncă nu există evaluări

- UC01 Auditorias Legales de Prevencion Riesgos LaboralesDocument32 paginiUC01 Auditorias Legales de Prevencion Riesgos LaboralesjohanÎncă nu există evaluări

- MPRL Asprl Ua2 T 05Document12 paginiMPRL Asprl Ua2 T 05Roberto YajaminÎncă nu există evaluări

- Cuerpo RigidoDocument8 paginiCuerpo RigidoDiana R. CermeñoÎncă nu există evaluări

- SOBRE1Document239 paginiSOBRE1kristal quilcaÎncă nu există evaluări

- GoyenecheDocument9 paginiGoyenechealvagorÎncă nu există evaluări

- Informe PTAR LFV Final 14.11Document52 paginiInforme PTAR LFV Final 14.11Fernando V Cuenca RojasÎncă nu există evaluări

- Diagnostico Del Municipio de CaquiaviDocument14 paginiDiagnostico Del Municipio de CaquiaviVanessa E. Orihuela0% (1)

- Lista de Especialidades Por Clase Club de Conquistadores JenDocument2 paginiLista de Especialidades Por Clase Club de Conquistadores JenJennyfer LCM98% (44)

- Etica Intensamente JJDocument2 paginiEtica Intensamente JJJuan Sebastian Torres100% (1)

- Periodo Pre ObstetricoDocument8 paginiPeriodo Pre ObstetricoAlex CardenasÎncă nu există evaluări

- Lenguaje de Las Artes Visuales 5to Ano Artes VisualesDocument15 paginiLenguaje de Las Artes Visuales 5to Ano Artes VisualesVanina de Ezeiza100% (2)

- Alternativa Ovni Revista 4Document31 paginiAlternativa Ovni Revista 4Carlos SainzÎncă nu există evaluări

- Funciones PLDocument15 paginiFunciones PLCristina Palacios SanchezÎncă nu există evaluări

- Tarea Nº1 2023 10 BiofisicaDocument9 paginiTarea Nº1 2023 10 Biofisicaxd xdÎncă nu există evaluări

- Facultad de Ingeniería, Arquitectura Y Urbanismo Escuela Profesional de Ingeniería Mecánica Eléctrica TítuloDocument9 paginiFacultad de Ingeniería, Arquitectura Y Urbanismo Escuela Profesional de Ingeniería Mecánica Eléctrica TítuloNorwel Velasquez suyonÎncă nu există evaluări

- SCL 90 Informe Psicologico PDFDocument4 paginiSCL 90 Informe Psicologico PDFPatriciacostaÎncă nu există evaluări

- Misp U3 A3 OmjcDocument7 paginiMisp U3 A3 OmjcOjc MotowolfÎncă nu există evaluări

- Libro Ciencias 1 - Editorial Ríos de TintaDocument250 paginiLibro Ciencias 1 - Editorial Ríos de TintaSeraf Calderon80% (5)

- 2021 DPBR Leccion 3Document20 pagini2021 DPBR Leccion 3oscarbaumarÎncă nu există evaluări

- Instituciones Sociales: Luis Alberto Galvis V Luz Enelbis TurizoDocument1 paginăInstituciones Sociales: Luis Alberto Galvis V Luz Enelbis TurizoLuis Alberto Galvis VillamizarÎncă nu există evaluări

- Pre Informe Laboratorio #4. Formación de ImágenesDocument8 paginiPre Informe Laboratorio #4. Formación de ImágenesPedro A. MartinezÎncă nu există evaluări

- Explique Detalladamente El Método de Escalas Por Grados PredeterminadosDocument2 paginiExplique Detalladamente El Método de Escalas Por Grados PredeterminadosPatitoÎncă nu există evaluări

- Teologia y Cosmovision en La Etica A La Luz Del Caso de Friedrich NietzscheDocument14 paginiTeologia y Cosmovision en La Etica A La Luz Del Caso de Friedrich NietzscheWilliam GarciaÎncă nu există evaluări

- Titulo ProfDocument7 paginiTitulo ProfSammy MancillaÎncă nu există evaluări

- Tema 2 Ejercicio 5 ResueltoDocument3 paginiTema 2 Ejercicio 5 ResueltoEvaMarie ChavarryÎncă nu există evaluări

- Ensayo. Leyes ÓpticasDocument1 paginăEnsayo. Leyes ÓpticasAdrián GonzalezÎncă nu există evaluări

- Manual de FuncionesDocument3 paginiManual de FuncionesAngelica María Enciso BahamonÎncă nu există evaluări

- (TP1) .Adm 90Document11 pagini(TP1) .Adm 90Enzö Ruiz GÎncă nu există evaluări

- Diseño Muro Contencion Tipo IIDocument2 paginiDiseño Muro Contencion Tipo IIGliden MurphyÎncă nu există evaluări

- Pruebas Saber 2019 Pagina 2Document1 paginăPruebas Saber 2019 Pagina 2Roberto TejedorÎncă nu există evaluări

- Informe de Analisis GranulometricoDocument16 paginiInforme de Analisis GranulometricoJose Grandez GongoraÎncă nu există evaluări

- Ciencias Sociales (Geografía y Cívica) Guía UAQ Nuevo ExcobaDocument28 paginiCiencias Sociales (Geografía y Cívica) Guía UAQ Nuevo Excobatío skimo33% (3)