S-ar putea să vă placă și

- Programa de InauguraciónDocument1 paginăPrograma de InauguraciónSantiago Cortez LlontopÎncă nu există evaluări

- R.U.C. 20556249769 Boleta Electronica: Cantidad Descripcion Precio Unit. ImporteDocument1 paginăR.U.C. 20556249769 Boleta Electronica: Cantidad Descripcion Precio Unit. ImporteSantiago Cortez LlontopÎncă nu există evaluări

- Cotizacion 0001 - 1202 - Servicio de Evaluacion y Diagnostico de Interuptor Diferencial - Agencia Kori AqpDocument1 paginăCotizacion 0001 - 1202 - Servicio de Evaluacion y Diagnostico de Interuptor Diferencial - Agencia Kori AqpSantiago Cortez Llontop100% (1)

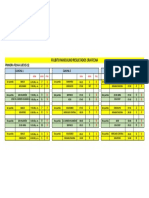

- Resultados 1ra FechaDocument1 paginăResultados 1ra FechaSantiago Cortez LlontopÎncă nu există evaluări

- Manual para Reporte de Tickets - MOVILIDADESDocument10 paginiManual para Reporte de Tickets - MOVILIDADESSantiago Cortez LlontopÎncă nu există evaluări

- Reglas de Juego LimpioDocument1 paginăReglas de Juego LimpioSantiago Cortez Llontop100% (1)

- Refuerzo de Indicaciones para El Registro de MovilidadDocument2 paginiRefuerzo de Indicaciones para El Registro de MovilidadSantiago Cortez LlontopÎncă nu există evaluări

- Proforma N°0296 Cooperativa KORI Mantenimiento Preventivo AnualDocument1 paginăProforma N°0296 Cooperativa KORI Mantenimiento Preventivo AnualSantiago Cortez LlontopÎncă nu există evaluări

- Horas ExtraDocument5 paginiHoras ExtraSantiago Cortez LlontopÎncă nu există evaluări

- Informe de SSHH de Damas 2do Piso Torre de ControlDocument3 paginiInforme de SSHH de Damas 2do Piso Torre de ControlSantiago Cortez LlontopÎncă nu există evaluări

- Los Derechos Del NiñoDocument10 paginiLos Derechos Del NiñoSantiago Cortez LlontopÎncă nu există evaluări

- Checklist PatioDocument26 paginiChecklist PatioSantiago Cortez LlontopÎncă nu există evaluări

- Calentamiento GlobalDocument2 paginiCalentamiento GlobalSantiago Cortez LlontopÎncă nu există evaluări

- Carta de Información de Condiciones LaboralDocument3 paginiCarta de Información de Condiciones LaboralSantiago Cortez LlontopÎncă nu există evaluări

- F Reg 03Document2 paginiF Reg 03Santiago Cortez LlontopÎncă nu există evaluări

- Informe de SSHH de Damas 2do Piso Torre de ControlDocument3 paginiInforme de SSHH de Damas 2do Piso Torre de ControlSantiago Cortez LlontopÎncă nu există evaluări

- TEORIAS DE LA MOTIVACIÓN. Mapa ConceptualDocument2 paginiTEORIAS DE LA MOTIVACIÓN. Mapa ConceptualAlmudena Caballero79% (28)

- WPI Log 2016.09.07 09.56.57Document3 paginiWPI Log 2016.09.07 09.56.57Santiago Cortez LlontopÎncă nu există evaluări

- Monografia de Iso14000Document11 paginiMonografia de Iso14000Santiago Cortez LlontopÎncă nu există evaluări

- DISPENSADORES - BONAVISTA PROVINCIAasdasdDocument1 paginăDISPENSADORES - BONAVISTA PROVINCIAasdasdSantiago Cortez LlontopÎncă nu există evaluări

- WPI Log 2016.09.09 12.50.07Document4 paginiWPI Log 2016.09.09 12.50.07Santiago Cortez LlontopÎncă nu există evaluări

- F Mar 03Document2 paginiF Mar 03Tania VanessaÎncă nu există evaluări

- WPI Log 2016.09.07 09.56.57Document3 paginiWPI Log 2016.09.07 09.56.57Santiago Cortez LlontopÎncă nu există evaluări

- Monografia de Iso14000Document11 paginiMonografia de Iso14000Santiago Cortez LlontopÎncă nu există evaluări

- 04 Calculo de VPN y TIRDocument30 pagini04 Calculo de VPN y TIRfredy41Încă nu există evaluări

- ExcelDocument9 paginiExcelSantiago Cortez LlontopÎncă nu există evaluări

- Aprendizaje FundamentalDocument2 paginiAprendizaje FundamentalSantiago Cortez LlontopÎncă nu există evaluări

- 1Document30 pagini1Santiago Cortez LlontopÎncă nu există evaluări

- Leydelaspymes 120523234324 Phpapp01Document14 paginiLeydelaspymes 120523234324 Phpapp01Santiago Cortez LlontopÎncă nu există evaluări

- Analisis de MercadoDocument8 paginiAnalisis de MercadoJose PeñaÎncă nu există evaluări

- Me Llega Escuintla 0110 PDFDocument14 paginiMe Llega Escuintla 0110 PDFraul romanÎncă nu există evaluări

- TEMA 1 Introduccion A La EconomíaDocument11 paginiTEMA 1 Introduccion A La Economíaluisa martinÎncă nu există evaluări

- Trabajo Final CCUDocument17 paginiTrabajo Final CCUDanielaÎncă nu există evaluări

- AMARA - KPIs y Metricas Imprescindibles de Inbound MarketingDocument22 paginiAMARA - KPIs y Metricas Imprescindibles de Inbound MarketingJulieta diazÎncă nu există evaluări

- Actividad 1 - Conceptos Económicos - Teoría Del ConsumidorDocument4 paginiActividad 1 - Conceptos Económicos - Teoría Del ConsumidorFernanda Moyano ValenciaÎncă nu există evaluări

- Frontera de Posibilidades de Consumo y Coste de OportunidadDocument4 paginiFrontera de Posibilidades de Consumo y Coste de OportunidadAlbaLuzGarciaÎncă nu există evaluări

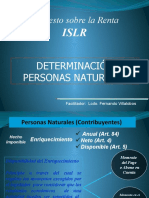

- Impuestos - Unidad Iv - Determinacion Islr Personas NaturalesDocument20 paginiImpuestos - Unidad Iv - Determinacion Islr Personas NaturalesZulmara MendezÎncă nu există evaluări

- Plantilla Word Plan de Negocio Modelo Fondo Emprender 17 de MAYODocument47 paginiPlantilla Word Plan de Negocio Modelo Fondo Emprender 17 de MAYOgiraldo carlosÎncă nu există evaluări

- Opciones FinancierasDocument6 paginiOpciones FinancierasjuanaburgosÎncă nu există evaluări

- Clase 1 y 2 Politica de Empleo PDFDocument35 paginiClase 1 y 2 Politica de Empleo PDFMAQ PoltronettoÎncă nu există evaluări

- Programas RriiDocument242 paginiProgramas RriiIn Jocelyn FuentesÎncă nu există evaluări

- 2 Monopsonio y Discriminación de PreciosDocument115 pagini2 Monopsonio y Discriminación de PreciosencuentroeconomiaepnÎncă nu există evaluări

- Resumen Desagregado Del PresupuestoDocument1 paginăResumen Desagregado Del PresupuestoRONALD CHAUCAÎncă nu există evaluări

- Taller Práctico 1 (Grupo 5) CalculoDocument22 paginiTaller Práctico 1 (Grupo 5) CalculoMaria Adelaida Cumbicos NarvaezÎncă nu există evaluări

- Ficha de Requerimiento de BienesDocument7 paginiFicha de Requerimiento de BienesDiana MoncadaÎncă nu există evaluări

- Tipo de Cambio NominalDocument2 paginiTipo de Cambio NominalVeronica Alexandra CalvacheÎncă nu există evaluări

- 4 Y 7 Ejercicios Varios de Financiamiento CorporativoDocument29 pagini4 Y 7 Ejercicios Varios de Financiamiento CorporativoDavid RojasÎncă nu există evaluări

- Detergente (Ariel - Ace)Document15 paginiDetergente (Ariel - Ace)Kathy Osores100% (1)

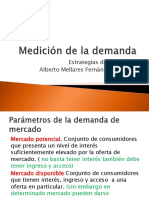

- Medición de La DemandaDocument11 paginiMedición de La DemandaElio TamaÎncă nu există evaluări

- Semana 11 - ProductoDocument38 paginiSemana 11 - ProductoGrizell GarciaÎncă nu există evaluări

- Marin, Perez, Saldaña, VargasDocument15 paginiMarin, Perez, Saldaña, VargasJosé Lalo Marín IdrogoÎncă nu există evaluări

- Documento 3Document8 paginiDocumento 3Juan Antonio Matus SepúlvedaÎncă nu există evaluări

- Planeación de Marketing y Presupuestos ComercialesDocument17 paginiPlaneación de Marketing y Presupuestos ComercialesJORGE LUIS FERNANDEZ CUBASÎncă nu există evaluări

- Economia EmpresarialDocument14 paginiEconomia EmpresarialHeidy CaamalÎncă nu există evaluări

- Economía TP1 - Sept2022Document7 paginiEconomía TP1 - Sept2022nico induÎncă nu există evaluări

- Administracion Financiera Sesión 4 VirtualDocument36 paginiAdministracion Financiera Sesión 4 VirtualJOSE LUIS ACUÑA AGURTOÎncă nu există evaluări

- Unidad I Economia PoliticaDocument9 paginiUnidad I Economia PoliticaJean Inojosa MedinaÎncă nu există evaluări

- Marketing Trabajo Grupal 4 de OctubreDocument2 paginiMarketing Trabajo Grupal 4 de OctubreMari AguilarÎncă nu există evaluări

- Teoría EconómicaDocument7 paginiTeoría EconómicaVladimir Jacks Ruiz OteroÎncă nu există evaluări