S-ar putea să vă placă și

- Modelo CanvasDocument9 paginiModelo CanvasJoyceGarciaBolaños100% (5)

- PC02 MYPES Y PYMES en El PerúDocument21 paginiPC02 MYPES Y PYMES en El PerúLorena RojasÎncă nu există evaluări

- Trabajo Final BimboDocument72 paginiTrabajo Final BimboJoyceGarciaBolaños0% (1)

- Trabajo Final BimboDocument72 paginiTrabajo Final BimboJoyceGarciaBolaños100% (1)

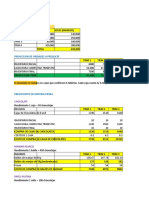

- Caso Practico Procesos - Empresa La NutritivaDocument4 paginiCaso Practico Procesos - Empresa La NutritivaCeSar Trujillo Torres100% (1)

- Triptico KiwichaDocument3 paginiTriptico KiwichaJoyceGarciaBolaños100% (1)

- Ensayo de Impulso Tipo Rayo en TransformadoresDocument7 paginiEnsayo de Impulso Tipo Rayo en TransformadoresJuan JoseÎncă nu există evaluări

- MINCENTURDocument11 paginiMINCENTURJoyceGarciaBolañosÎncă nu există evaluări

- Planilla - Metrados.acero Casa Santa MariaDocument15 paginiPlanilla - Metrados.acero Casa Santa MariacarlospelaezÎncă nu există evaluări

- Ensayo El AlternadorDocument6 paginiEnsayo El AlternadorNestor Stewart100% (1)

- Pymes en AndahuaylasDocument16 paginiPymes en AndahuaylasCRISTIAN OSCCO ABARCAÎncă nu există evaluări

- Plan de Gobierno de Zenon Gregorio Cuevas PareDocument52 paginiPlan de Gobierno de Zenon Gregorio Cuevas ParePablo Quispe CasablancaÎncă nu există evaluări

- Diapositivas ElectrosurDocument46 paginiDiapositivas ElectrosurMarybel Ticona ChambillaÎncă nu există evaluări

- Wiraccocha Del PeruDocument4 paginiWiraccocha Del PeruReyna Yisabell Pinco ParedesÎncă nu există evaluări

- Estatuto 11Document21 paginiEstatuto 11Yudith M PortilloÎncă nu există evaluări

- Minuta Del Minimarket La Caserita S.A.C.Document7 paginiMinuta Del Minimarket La Caserita S.A.C.Maricielo Velasquez100% (1)

- Monografia PetroperuDocument26 paginiMonografia PetroperuLu Calderón Asencio50% (2)

- Plan Estrategico de La Empresa NegolatinaDocument21 paginiPlan Estrategico de La Empresa NegolatinaAlex Matheo CqÎncă nu există evaluări

- ALICORP La Aplicación Del Concepto de Creación de Valor Compartido Hace Que Alicorp Ya No Sea Una Compañía Productora de Alimentos Sino de NutriciónDocument1 paginăALICORP La Aplicación Del Concepto de Creación de Valor Compartido Hace Que Alicorp Ya No Sea Una Compañía Productora de Alimentos Sino de NutriciónLleyner HuamanÎncă nu există evaluări

- Aceros ArequipaDocument32 paginiAceros ArequipaPaola MonsefuÎncă nu există evaluări

- Practica Infracciones y SancionesDocument5 paginiPractica Infracciones y SancionesClaudia Valeria0% (1)

- Caso Pure de EspinacaDocument1 paginăCaso Pure de EspinacaAnthony MerinoÎncă nu există evaluări

- Comportamiento Organizacional EjxdDocument5 paginiComportamiento Organizacional EjxdJuan BreÎncă nu există evaluări

- Asiento Contable-Liquidacion de CompraDocument4 paginiAsiento Contable-Liquidacion de CompraAnder MpÎncă nu există evaluări

- Caso 4Document2 paginiCaso 4Carlos Eduardo Manya CairoÎncă nu există evaluări

- Pasteles S.ADocument20 paginiPasteles S.AAnny Noelia Herrera VigilÎncă nu există evaluări

- Caso ChocotejasDocument8 paginiCaso ChocotejasRonny Baltazar H P - COD. ASOC. ADPR NoA2852016Încă nu există evaluări

- Dilema de Las Empresas de ServicioDocument13 paginiDilema de Las Empresas de ServiciokevinÎncă nu există evaluări

- Universidad Nacional Del AltiplanoDocument55 paginiUniversidad Nacional Del AltiplanoAlbertoCayllahuaPortugalÎncă nu există evaluări

- Municipalidad Distrital de SañoDocument32 paginiMunicipalidad Distrital de SañoMaria Del Carmen Lopez CastilloÎncă nu există evaluări

- Proyecto Restaurante Mi PerúDocument51 paginiProyecto Restaurante Mi PerúGuidho Gutierrez PalominoÎncă nu există evaluări

- Formalizacion Empresas ConstructorasDocument27 paginiFormalizacion Empresas ConstructorasPaul Flores Robles100% (2)

- Feria de HuancaroDocument7 paginiFeria de HuancaroDiana MIRANDA CUSIÎncă nu există evaluări

- Informe FinalDocument7 paginiInforme FinalLuisim RDÎncă nu există evaluări

- Finanzas Publicas Texto ArgumentativosDocument3 paginiFinanzas Publicas Texto ArgumentativosrosarioÎncă nu există evaluări

- Contabilidad Casos DiarioDocument7 paginiContabilidad Casos DiarioDanie RomaniÎncă nu există evaluări

- Examen Parcial de Documentación ComercialDocument5 paginiExamen Parcial de Documentación ComercialAntonio Zamudio Castañeda100% (1)

- Informe de Practicas IDocument12 paginiInforme de Practicas IDianaCarolinaRamirezAnrvaezÎncă nu există evaluări

- Actividad Sesión 06 Sincronica 190621Document2 paginiActividad Sesión 06 Sincronica 190621Jose Vargas Rodriguez100% (1)

- La Fundicion San ClementeDocument2 paginiLa Fundicion San ClementeAdolfo CondoriÎncă nu există evaluări

- Foda Incarail ADCDocument1 paginăFoda Incarail ADCjuanÎncă nu există evaluări

- Exposicion RacionalizacionDocument40 paginiExposicion RacionalizacionLucho Vargas100% (1)

- Tasas Conafovicer Sensico Senati SCTRDocument10 paginiTasas Conafovicer Sensico Senati SCTRencairoÎncă nu există evaluări

- Plan de Marketing de InduamericaDocument26 paginiPlan de Marketing de InduamericaBianca Fiorella Nureña50% (2)

- Tasa de Interés Activa Promedio de Mercado EfectivaDocument14 paginiTasa de Interés Activa Promedio de Mercado EfectivaDiana Marlenny0% (1)

- Contrato Trabajo Auxiliar AdministrativoDocument1 paginăContrato Trabajo Auxiliar AdministrativoCOLSAM100% (1)

- Decreto Supremo #068-2022-EFDocument1 paginăDecreto Supremo #068-2022-EFRedaccion La Ley - PerúÎncă nu există evaluări

- Artiuclo de OpiniónDocument3 paginiArtiuclo de OpiniónGian AlejandríaÎncă nu există evaluări

- Practica Calificada 1 PS Empresarial 04aDocument4 paginiPractica Calificada 1 PS Empresarial 04aSORIA CHAVEZ WILLAMS RICARDOÎncă nu există evaluări

- Constancia de Envio A SunarpDocument1 paginăConstancia de Envio A SunarpMinta KaÎncă nu există evaluări

- Aceros Arequipa PrefinalDocument47 paginiAceros Arequipa Prefinalcasaparra106Încă nu există evaluări

- Anexo 02 - 1 ABases para La Contratación de 13 Camionetas 4X4Document32 paginiAnexo 02 - 1 ABases para La Contratación de 13 Camionetas 4X4marilia100% (2)

- Solicitud de Cotizacion - Planta LadrillosDocument1 paginăSolicitud de Cotizacion - Planta LadrilloscocoluchoperuÎncă nu există evaluări

- Casos PracticosDocument4 paginiCasos PracticosNayeli Chancasanampa GomezÎncă nu există evaluări

- Contistucion y Formalizacion de Una Empresa (Simulacion 9no B)Document31 paginiContistucion y Formalizacion de Una Empresa (Simulacion 9no B)Yhefri RodrigoÎncă nu există evaluări

- PRÁCTICA CALIFICADA Retencion - Percepción - DetracciónDocument2 paginiPRÁCTICA CALIFICADA Retencion - Percepción - DetracciónIsabel AS0% (1)

- Plan de Negocio Del Consorcio Del Norte Or.Document141 paginiPlan de Negocio Del Consorcio Del Norte Or.Julio César Mamani HinojosaÎncă nu există evaluări

- Legalización ALKOSTODocument8 paginiLegalización ALKOSTOguevara2080Încă nu există evaluări

- Tachos ComprensoresDocument42 paginiTachos ComprensoresTania STÎncă nu există evaluări

- Caso Sobre Pericia en El Campo FiscalDocument7 paginiCaso Sobre Pericia en El Campo FiscalYobana GomezÎncă nu există evaluări

- Código Tributario - Derechos de Los AdministradosDocument3 paginiCódigo Tributario - Derechos de Los AdministradosJorge RojasÎncă nu există evaluări

- Contrato de Alquiler de Maquinaria PesadaDocument1 paginăContrato de Alquiler de Maquinaria PesadaLuis Angel Montes BelitoÎncă nu există evaluări

- Diagnóstico de Los Recursos No Renovables en Los Sectores Económicos en El Perú Casimiro Valdivia Julian CecilioDocument10 paginiDiagnóstico de Los Recursos No Renovables en Los Sectores Económicos en El Perú Casimiro Valdivia Julian CecilioJulián Cecilio Casimiro ValdiviaÎncă nu există evaluări

- Teoria de Planillas-2014 PDFDocument12 paginiTeoria de Planillas-2014 PDFAdrian Alexander DiazÎncă nu există evaluări

- Regimen Laboral en El Sector Agrario - Lic. Alonso RodriguezDocument5 paginiRegimen Laboral en El Sector Agrario - Lic. Alonso RodriguezJorge Alonso Rodriguez AnticonaÎncă nu există evaluări

- Empresa Nacional de La Coca EnacoDocument45 paginiEmpresa Nacional de La Coca EnacoJean P Seri67% (3)

- Mypes Con Normas ApaDocument46 paginiMypes Con Normas ApaMarcos Manuel Rengifo Salazar0% (1)

- DIAGNÓSTICO DE LAS MYPES OriginalDocument24 paginiDIAGNÓSTICO DE LAS MYPES OriginalNatalia KatherineÎncă nu există evaluări

- Trabajo Parcial - Grupo03Document21 paginiTrabajo Parcial - Grupo03Jhostyn REÎncă nu există evaluări

- Manual 2015-II 02 Historia Del Arte y Diseño Contemporáneo (DI) (1796)Document210 paginiManual 2015-II 02 Historia Del Arte y Diseño Contemporáneo (DI) (1796)JoyceGarciaBolañosÎncă nu există evaluări

- Com - Interna MarketingDocument6 paginiCom - Interna MarketingJoyceGarciaBolañosÎncă nu există evaluări

- Analisis de Las Empresas y Exportaciones de La Region LibertadDocument26 paginiAnalisis de Las Empresas y Exportaciones de La Region LibertadJoyceGarciaBolañosÎncă nu există evaluări

- Playa HuanchacoDocument7 paginiPlaya HuanchacoJoyceGarciaBolañosÎncă nu există evaluări

- Contabilidad de La GerenciaDocument4 paginiContabilidad de La GerenciaJoyceGarciaBolañosÎncă nu există evaluări

- MCCSS Tema 09d Problemas de Distribucion de La Media MuestralDocument5 paginiMCCSS Tema 09d Problemas de Distribucion de La Media MuestralAugusto OvÎncă nu există evaluări

- Ejercicio Probabilidad-1Document15 paginiEjercicio Probabilidad-1JoyceGarciaBolañosÎncă nu există evaluări

- BIOETICADocument8 paginiBIOETICAjunior198619Încă nu există evaluări

- Actividad 1-2Document3 paginiActividad 1-2Marina TarnovskyÎncă nu există evaluări

- Tglosario de Terminos OscarDocument10 paginiTglosario de Terminos OscarcarlosÎncă nu există evaluări

- Ensayes e Interpretaciones de Los AsfaltosDocument11 paginiEnsayes e Interpretaciones de Los AsfaltosIsmael MoralesÎncă nu există evaluări

- Agroquimicos J&M - CeaDocument11 paginiAgroquimicos J&M - CeaAlexis SalasÎncă nu există evaluări

- Entorno TecnológicoDocument17 paginiEntorno TecnológicoBalinha TropaÎncă nu există evaluări

- Oferta Canal Isabel IIDocument5 paginiOferta Canal Isabel IIgavino_48Încă nu există evaluări

- Cosapino Edicion4 PDFDocument4 paginiCosapino Edicion4 PDFAntonino E. H. ViteriÎncă nu există evaluări

- Formato de Planificación Dua. Yasna.Document11 paginiFormato de Planificación Dua. Yasna.RobertoMolinaÎncă nu există evaluări

- Formato - Hoja de Fabricación - 23-04-2020Document24 paginiFormato - Hoja de Fabricación - 23-04-2020STEVEN FELIPE FLOREZ CORDOBAÎncă nu există evaluări

- Articulo de La Etica Del Respeto A La Naturaleza (Autoguardado) 2Document5 paginiArticulo de La Etica Del Respeto A La Naturaleza (Autoguardado) 2Fabian GarciaÎncă nu există evaluări

- SE Chilina Nueva TR1 PL70 138KVDocument1 paginăSE Chilina Nueva TR1 PL70 138KVhcayetanoÎncă nu există evaluări

- Brochure III Seminario Internacional v2 PDFDocument1 paginăBrochure III Seminario Internacional v2 PDFAndrés BarreraÎncă nu există evaluări

- Anyela Daniela Bravo GalvánDocument3 paginiAnyela Daniela Bravo GalvánPipol ChinaskiÎncă nu există evaluări

- Manual de Usuario Zabbix - Revi2-1Document53 paginiManual de Usuario Zabbix - Revi2-1Luis Antonio Peñaloza NaranjoÎncă nu există evaluări

- Folle ToDocument2 paginiFolle Tolizeth alegriaÎncă nu există evaluări

- Manual Bbu 3gDocument39 paginiManual Bbu 3gHuckleberry RiicoÎncă nu există evaluări

- Maquina de AnestesiaDocument19 paginiMaquina de AnestesiaAngelica Stephanie Luna Orozco De AlencarÎncă nu există evaluări

- Papel AbsorbenteDocument5 paginiPapel Absorbentemel salvatierraÎncă nu există evaluări

- Salida Pedagogica Induminas 2 TasajeroDocument9 paginiSalida Pedagogica Induminas 2 TasajeroPeter GonzalezÎncă nu există evaluări

- DocumentDocument13 paginiDocumentElvis Alonso Diaz VizcardoÎncă nu există evaluări

- ETSIIT GII FS 1718 FundDelSoftware.v1Document6 paginiETSIIT GII FS 1718 FundDelSoftware.v1Ramón PérezÎncă nu există evaluări

- Sustentacion AcueductoDocument34 paginiSustentacion AcueductojenniferÎncă nu există evaluări

- Comprension Lectora Ferreiro PDFDocument32 paginiComprension Lectora Ferreiro PDFcarolina_roa_100% (1)

- Plan de Marketing Kontiki ToursDocument27 paginiPlan de Marketing Kontiki ToursLourdes Soncco CcariÎncă nu există evaluări

- Modelo de Sesion de ClasesDocument2 paginiModelo de Sesion de Clasesjimito933% (3)