S-ar putea să vă placă și

- Sociedad conyugal y divorcio: Tratamiento jurídico fiscalDe la EverandSociedad conyugal y divorcio: Tratamiento jurídico fiscalÎncă nu există evaluări

- Impuesto Sobre La RentaDocument27 paginiImpuesto Sobre La RentaLuz RamosÎncă nu există evaluări

- Capítulo 2-Derecho Tributario UMNGDocument19 paginiCapítulo 2-Derecho Tributario UMNGWILMER ACOSTA VELAÎncă nu există evaluări

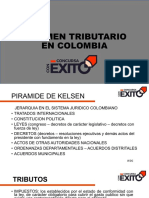

- Concursa-Con-Exito-Dian-Sistema-Tributario-En-ColombiaDocument56 paginiConcursa-Con-Exito-Dian-Sistema-Tributario-En-Colombiar7Încă nu există evaluări

- Impuesto A La Renta - OriginalDocument145 paginiImpuesto A La Renta - OriginalTANIAÎncă nu există evaluări

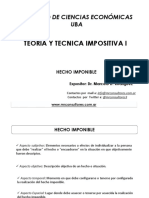

- 02 - Hecho Imponible - GananciasDocument75 pagini02 - Hecho Imponible - GananciasRosana PazÎncă nu există evaluări

- 01 - Hecho Imponible (Luego de La Ley 27430) PDFDocument74 pagini01 - Hecho Imponible (Luego de La Ley 27430) PDFRosana PazÎncă nu există evaluări

- Islr Ii DiplomadoDocument23 paginiIslr Ii Diplomadoandersson_ricoÎncă nu există evaluări

- Presentacion IslrDocument94 paginiPresentacion IslrYusbelis Navarro100% (1)

- Renta Persona Natural 2020Document68 paginiRenta Persona Natural 2020seguridad villaÎncă nu există evaluări

- Sistema Tributario en ColombiaDocument12 paginiSistema Tributario en ColombiaKaren Milena Rodriguez DiazÎncă nu există evaluări

- Derecho Tributario Unidad IiiDocument38 paginiDerecho Tributario Unidad IiiNestor DanielÎncă nu există evaluări

- Isr Personas Morales I - Final A Octubre 2021Document52 paginiIsr Personas Morales I - Final A Octubre 2021Teresa Torres HernandezÎncă nu există evaluări

- FucsiaDocument3 paginiFucsiaLiz CarvajalÎncă nu există evaluări

- Resumen Ley Imp A Las Ganancias Clase 1Document5 paginiResumen Ley Imp A Las Ganancias Clase 1Anto AguirreÎncă nu există evaluări

- Ig - Fuente 4.01 Ámbito Espacial. Criterios de La Fuente y de La Residencia o DomicilioDocument18 paginiIg - Fuente 4.01 Ámbito Espacial. Criterios de La Fuente y de La Residencia o DomicilioDavid FachinÎncă nu există evaluări

- Impuesto Sobre La Renta Personas NaturalesDocument7 paginiImpuesto Sobre La Renta Personas NaturalesREGINO65Încă nu există evaluări

- Guia 7 GabyDocument27 paginiGuia 7 GabyGABRIELA NEVADOÎncă nu există evaluări

- Presentacion RentaDocument86 paginiPresentacion RentarafaÎncă nu există evaluări

- Cuestionario ImpuestosDocument14 paginiCuestionario ImpuestosNanis León100% (1)

- Apuntes - FUENTE EXTRANJERADocument14 paginiApuntes - FUENTE EXTRANJERABruno DIFABIOÎncă nu există evaluări

- Constancia de Situación FiscalDocument3 paginiConstancia de Situación FiscalCyberland RevoÎncă nu există evaluări

- Taller RENTADocument19 paginiTaller RENTASilvia Barrera100% (2)

- Nacionalidad y Residencia-1Document39 paginiNacionalidad y Residencia-1ENID MARGARET OVALLE SALAZARÎncă nu există evaluări

- Renta EmpresarialDocument42 paginiRenta EmpresarialMaría Teresa ReyesÎncă nu există evaluări

- Presentacion Renta - Pers NaturalDocument124 paginiPresentacion Renta - Pers NaturalMaria Nataly Gracias MolinaÎncă nu există evaluări

- Exposicion Procedimiento TributarioDocument3 paginiExposicion Procedimiento TributarioMARIA JOSE GONZALEZ PACIFICOÎncă nu există evaluări

- Semana 5Document21 paginiSemana 5ANONIMO2020Încă nu există evaluări

- ValidoDocument9 paginiValidodianaocasÎncă nu există evaluări

- Orientacion TributariaDocument21 paginiOrientacion Tributariaramon lujanÎncă nu există evaluări

- Diapositivas de La Clase de IVADocument17 paginiDiapositivas de La Clase de IVALeidy Johana Posada CallejasÎncă nu există evaluări

- TRIBUTARIA LL - ACTIVIDAD 4Document4 paginiTRIBUTARIA LL - ACTIVIDAD 4liliana sernaÎncă nu există evaluări

- Actividad 4 Taller Unidad 2Document5 paginiActividad 4 Taller Unidad 2felipe sotoÎncă nu există evaluări

- Impuestos FederalesDocument11 paginiImpuestos FederalesAlberto CastroÎncă nu există evaluări

- Impuesto A La Renta de Los No Domiciliados TerminadoDocument21 paginiImpuesto A La Renta de Los No Domiciliados TerminadoPamela Lizeth LF100% (1)

- Impuesto de Las Personas NaturalesDocument11 paginiImpuesto de Las Personas NaturalesRafael BecerraÎncă nu există evaluări

- Criterios Vinculacion IrDocument46 paginiCriterios Vinculacion IrCarlos jesus HuarcayaÎncă nu există evaluări

- Decreto Supremo N.° 179-2004-EfDocument20 paginiDecreto Supremo N.° 179-2004-Efatleticoliderandino_100% (1)

- No Domiciliados Tributario PDFDocument61 paginiNo Domiciliados Tributario PDFJherson Tunque RaymundoÎncă nu există evaluări

- Actividad 4 - Impuesto de Renta y ComplementariosDocument4 paginiActividad 4 - Impuesto de Renta y ComplementariosFlor Hasbleydy Diaz RodriguezÎncă nu există evaluări

- Derecho TributarioDocument2 paginiDerecho TributarioJefferson FernándezÎncă nu există evaluări

- Preguntas Estatuto Tributario Artículo 1 Al Artiículo 10Document2 paginiPreguntas Estatuto Tributario Artículo 1 Al Artiículo 10daniel.jpa.123Încă nu există evaluări

- Renta Persona Natural 2021 Trib 1 y 2Document68 paginiRenta Persona Natural 2021 Trib 1 y 2esteban arrietaÎncă nu există evaluări

- Presentación deIGP 2Document37 paginiPresentación deIGP 2Linda Martinez de CaprilesÎncă nu există evaluări

- Clase 6 30-08-2022Document2 paginiClase 6 30-08-2022edwin mauricio poveda povedaÎncă nu există evaluări

- Informe Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasDocument3 paginiInforme Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasDeibys ValenciaÎncă nu există evaluări

- Impuesto Sobre La RentaDocument12 paginiImpuesto Sobre La RentaManuel GómezÎncă nu există evaluări

- Presentación PN 2023 Leonardo VaronDocument179 paginiPresentación PN 2023 Leonardo VaronivanjiyeÎncă nu există evaluări

- Base. Jurisdiccnacional Del IrDocument23 paginiBase. Jurisdiccnacional Del IrmelissaÎncă nu există evaluări

- Unidad IDocument33 paginiUnidad IEsteban Sosa PedrazaÎncă nu există evaluări

- Dispocisiones Generles de Las Personas FisicasDocument57 paginiDispocisiones Generles de Las Personas FisicasDiana Leticia EspericuetaÎncă nu există evaluări

- Para HoyDocument14 paginiPara HoyGuapurris GustavinÎncă nu există evaluări

- Impuesto de Renta y Complementarios S8Document29 paginiImpuesto de Renta y Complementarios S8Dylei GalindoÎncă nu există evaluări

- Clasificación de Las Personas NaturalesDocument3 paginiClasificación de Las Personas Naturalesadriana villegas díazÎncă nu există evaluări

- Principales Tipos de Imposición A La Renta LIRDocument12 paginiPrincipales Tipos de Imposición A La Renta LIRmaribelÎncă nu există evaluări

- 10 Parcial Impuestos IIDocument24 pagini10 Parcial Impuestos IIDIEGOÎncă nu există evaluări

- Impuesto A La Renta - Personas Naturales - 2Document31 paginiImpuesto A La Renta - Personas Naturales - 2Diana AyalaÎncă nu există evaluări

- Charla de La SunatDocument44 paginiCharla de La SunatMarisa RamírezÎncă nu există evaluări

- Charla de La SunatDocument44 paginiCharla de La SunatMarisa RamírezÎncă nu există evaluări

- Acreencias Banco Falabella 2017Document9 paginiAcreencias Banco Falabella 2017BioBioChileÎncă nu există evaluări

- TPS CONTABILIDAD DE COSTO - Docx Alumna Evelyn AvilaDocument11 paginiTPS CONTABILIDAD DE COSTO - Docx Alumna Evelyn AvilaEvelyn AvilaÎncă nu există evaluări

- Monografia de NicoliniDocument12 paginiMonografia de NicoliniNIKE HUAMANI ARBIETOÎncă nu există evaluări

- Orden de Trabajo, Costo Unitario, Venta de La Orden y Administración de InventariosDocument13 paginiOrden de Trabajo, Costo Unitario, Venta de La Orden y Administración de InventariosalbgatmtyÎncă nu există evaluări

- Trabajo FinalDocument28 paginiTrabajo FinalLeysi SalvadorÎncă nu există evaluări

- Graficos y Tabulacion Ciclo ContableDocument3 paginiGraficos y Tabulacion Ciclo ContableNelson R Vargas PérezÎncă nu există evaluări

- Funciones de Las Instituciones FinancierasDocument7 paginiFunciones de Las Instituciones FinancierasAnaÎncă nu există evaluări

- Informe Visión Práctica de Auditoría ForenseDocument3 paginiInforme Visión Práctica de Auditoría ForenseKristel SolorzanoÎncă nu există evaluări

- Ejercicios 4 AdrianDocument10 paginiEjercicios 4 AdrianJose Adrian Gallegos SalmeronÎncă nu există evaluări

- GF Ejercicios Valor Del Dinero en El Tiempo 2Document2 paginiGF Ejercicios Valor Del Dinero en El Tiempo 2Matt Rattz VegÎncă nu există evaluări

- Escrito ElinoDocument4 paginiEscrito Elinoroxana pacayaÎncă nu există evaluări

- Semana 3 - Private Equity 2022Document34 paginiSemana 3 - Private Equity 2022Anani RomeroÎncă nu există evaluări

- Actividad 1Document3 paginiActividad 1andres ramirezÎncă nu există evaluări

- Gestión de Operaciones - Evaluación 2 - 2022-1 WDocument3 paginiGestión de Operaciones - Evaluación 2 - 2022-1 WAngela LaymeÎncă nu există evaluări

- Investigación Documental Sobre Las Tasas de Interés en NicaraguaDocument8 paginiInvestigación Documental Sobre Las Tasas de Interés en Nicaraguafrancella espinozaÎncă nu există evaluări

- Clase Xi Cobranza CoactivaDocument79 paginiClase Xi Cobranza CoactivaRicardo Segovia EspinozaÎncă nu există evaluări

- Capital de RiesgoDocument52 paginiCapital de RiesgoRoberto Alday Delgadillo100% (1)

- Plan Contable General Empresarial Presentacion AlumnosDocument40 paginiPlan Contable General Empresarial Presentacion AlumnosronaldÎncă nu există evaluări

- ContabilidadDocument11 paginiContabilidadDiva mariaÎncă nu există evaluări

- Hábitos Que Te Mantienen PobreDocument20 paginiHábitos Que Te Mantienen PobrepastorÎncă nu există evaluări

- Consultoría Financiera Actividad 8Document13 paginiConsultoría Financiera Actividad 8Jacob PalomoÎncă nu există evaluări

- Ejercicio InternationalDocument2 paginiEjercicio Internationalherbert chavarriaÎncă nu există evaluări

- Implicancias de La Canasta Navideña.Document8 paginiImplicancias de La Canasta Navideña.Rodil Deniz Gastañadui HilarioÎncă nu există evaluări

- Terminos de Referencia - Alquiler de RetroexcavadoraDocument4 paginiTerminos de Referencia - Alquiler de Retroexcavadoraromanxd373767% (3)

- Actividad 3 - Automatizada Finanzas BursatilesDocument3 paginiActividad 3 - Automatizada Finanzas BursatilesTaliss_VargasÎncă nu există evaluări

- Trabajo 2 Contabilidad Financiera GalarzaDocument2 paginiTrabajo 2 Contabilidad Financiera Galarzasebastian galarzaÎncă nu există evaluări

- Dinámica y Nomenclatura de Las Cuentas Del Sistema FinancieroDocument468 paginiDinámica y Nomenclatura de Las Cuentas Del Sistema FinancieroAna BenavidezÎncă nu există evaluări

- Hyman Minsky.Document4 paginiHyman Minsky.Leonardo SosaÎncă nu există evaluări

- PIPDocument47 paginiPIProny roy Yampasi MoralesÎncă nu există evaluări

- Entidades BancariasDocument12 paginiEntidades BancariasDouglas MolinaÎncă nu există evaluări