S-ar putea să vă placă și

- Períodos Musicales ShadeenDocument2 paginiPeríodos Musicales ShadeenBryanMejíaNarváezÎncă nu există evaluări

- Portafolio de Diseño Hidraúlico, Quinto Semestre UTMACHDocument233 paginiPortafolio de Diseño Hidraúlico, Quinto Semestre UTMACHBryanMejíaNarváezÎncă nu există evaluări

- Informe Diseño Hidraulico CORREGIDODocument22 paginiInforme Diseño Hidraulico CORREGIDOBryanMejíaNarváezÎncă nu există evaluări

- Aforo de Velocidad Troncal de La Costa, Santa Rosa, El Oro, EcuadorDocument8 paginiAforo de Velocidad Troncal de La Costa, Santa Rosa, El Oro, EcuadorBryanMejíaNarváezÎncă nu există evaluări

- Limite Líquido Mecánica de SuelosDocument7 paginiLimite Líquido Mecánica de SuelosBryanMejíaNarváezÎncă nu există evaluări

- DiegoDocument2 paginiDiegoDikar IngenieríaÎncă nu există evaluări

- Todos Los Anexos y Recursos para Estudiar RECURSOS+FIJOSDocument135 paginiTodos Los Anexos y Recursos para Estudiar RECURSOS+FIJOSCarolina DuarteÎncă nu există evaluări

- Ejercicios Fun. LogicasDocument5 paginiEjercicios Fun. LogicasHector CaronteÎncă nu există evaluări

- Sistema de Negocio Immunotec - Yo Soy DiamanteDocument15 paginiSistema de Negocio Immunotec - Yo Soy DiamanteAlyson Rodríguez GuadarramaÎncă nu există evaluări

- Diagramas de Procesos de SACMAGDocument20 paginiDiagramas de Procesos de SACMAGEddyRodriguezDELACruzÎncă nu există evaluări

- M4 Variables Económicas y FinancierasDocument14 paginiM4 Variables Económicas y FinancierasHumbertoÎncă nu există evaluări

- A8 OjarDocument68 paginiA8 OjarOscar AjizÎncă nu există evaluări

- Tarea 1 CalidadDocument13 paginiTarea 1 CalidadrobertoÎncă nu există evaluări

- Reporte de Expocicion 4.3.5Document2 paginiReporte de Expocicion 4.3.5Lupis HerreraÎncă nu există evaluări

- Ebook Elaboracion y Diseo Carta de RestauranteDocument14 paginiEbook Elaboracion y Diseo Carta de Restaurantedankger100% (1)

- Microeconomía Ejercicio1aDocument2 paginiMicroeconomía Ejercicio1aCinthia JimenezÎncă nu există evaluări

- El Arte de Empezar Resumen Por CapitulosDocument11 paginiEl Arte de Empezar Resumen Por CapitulosCamilo Torres0% (1)

- Capitulo 18 Pyndick Resuelto EspañolDocument5 paginiCapitulo 18 Pyndick Resuelto Españolromel7xdÎncă nu există evaluări

- Manual Identidad Corporativa Universidad de La Laguna - Definitivo PDFDocument67 paginiManual Identidad Corporativa Universidad de La Laguna - Definitivo PDFBenjamín Vega PeñateÎncă nu există evaluări

- Solicitud Admision Programas Master 2013 (V1.1) CUNEFDocument4 paginiSolicitud Admision Programas Master 2013 (V1.1) CUNEFcoek68Încă nu există evaluări

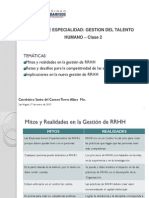

- Mitos y Realidades de La Gestión de RRHHDocument13 paginiMitos y Realidades de La Gestión de RRHHkellycoreaÎncă nu există evaluări

- Caja ChicaDocument2 paginiCaja ChicaFreddy SuberoÎncă nu există evaluări

- Plan de Mercadeo PeluchesDocument36 paginiPlan de Mercadeo PeluchesErii Shi CaceÎncă nu există evaluări

- IN5001-1-Introducción Al Diseno de Instalaciones y Manejo de MaterialesDocument54 paginiIN5001-1-Introducción Al Diseno de Instalaciones y Manejo de Materialescarmen Torres OjedaÎncă nu există evaluări

- Auditoria InternaDocument46 paginiAuditoria Internajonathan18079050% (2)

- Carritos El Machín-1Document2 paginiCarritos El Machín-1Marcos OrozcoÎncă nu există evaluări

- Plantilla Matriz FODADocument1 paginăPlantilla Matriz FODAJavier Poma AragonezÎncă nu există evaluări

- Obligaciones Civiles, y Ejemplos.Document5 paginiObligaciones Civiles, y Ejemplos.Mynor AmbrosioÎncă nu există evaluări

- Modelos Econometricos de Demanda - Ricardo Lira1 PDFDocument40 paginiModelos Econometricos de Demanda - Ricardo Lira1 PDFVictor Joaquin Vargas ArceÎncă nu există evaluări

- Infografia Esttrategia Oceano Azul - ProyectoDocument1 paginăInfografia Esttrategia Oceano Azul - Proyectosergio estebanÎncă nu există evaluări

- Hoja Vida 1103140636Document4 paginiHoja Vida 1103140636Anonymous IoYFPmdÎncă nu există evaluări

- Problemas de Maximos y MinimosDocument13 paginiProblemas de Maximos y MinimosGeorge Jimenez GuerreroÎncă nu există evaluări

- Fuerza de VentasDocument3 paginiFuerza de VentasMartha JassoÎncă nu există evaluări

- Numero 7 Entero WebDocument47 paginiNumero 7 Entero WebjpdiaznlÎncă nu există evaluări