S-ar putea să vă placă și

- Almacenamiento, manipulación y conservaciones de los productos agrícolas. AGAU0208De la EverandAlmacenamiento, manipulación y conservaciones de los productos agrícolas. AGAU0208Încă nu există evaluări

- Administración de InventariosDocument14 paginiAdministración de InventariosSantiago RiosÎncă nu există evaluări

- Tamaño Económico de PedidoDocument3 paginiTamaño Económico de PedidoEdinsonEstelaGuevaraÎncă nu există evaluări

- Planificacion y Control de InventariosDocument12 paginiPlanificacion y Control de InventariosMarce Rivera AtoccsaÎncă nu există evaluări

- El Producto de La Logística y de La Cadena de SuministrosDocument2 paginiEl Producto de La Logística y de La Cadena de SuministrosMayra Ortecho67% (3)

- Gestión de inventarios: claves para una optimizaciónDocument24 paginiGestión de inventarios: claves para una optimizaciónNoemí MataÎncă nu există evaluări

- Control Físico de InventariosDocument40 paginiControl Físico de InventariosValery Fernanda ColmenaresÎncă nu există evaluări

- Almacen de Materia PrimaDocument13 paginiAlmacen de Materia PrimafranjerÎncă nu există evaluări

- Tipos de AlmacenesDocument5 paginiTipos de AlmacenesJoze TigreÎncă nu există evaluări

- AlmacenesDocument53 paginiAlmacenesHector Robles100% (1)

- Tema 1 1 - Conceptos Básicos de La Gestión de AlmacenesDocument18 paginiTema 1 1 - Conceptos Básicos de La Gestión de AlmacenesJose Carlos Coronado Palacios100% (1)

- Administración de InventariosDocument98 paginiAdministración de InventariosLucho_Mencias100% (1)

- La Gestión de Inventarios Push y PullDocument5 paginiLa Gestión de Inventarios Push y PullCarolinaHerreraOrtizÎncă nu există evaluări

- Inventarios EOQDocument21 paginiInventarios EOQEnte Bliss OnixÎncă nu există evaluări

- LIDERAZGO GERENCIAL Por Luis Maria AstarloaDocument23 paginiLIDERAZGO GERENCIAL Por Luis Maria AstarloaPedro SanchezÎncă nu există evaluări

- s03 Logística y SCM Enfoque Del Costo Total - 2 ClasesDocument35 paginis03 Logística y SCM Enfoque Del Costo Total - 2 ClasesJerson SotoÎncă nu există evaluări

- Administracion de AlmacenesDocument22 paginiAdministracion de AlmacenesAldair Rivero CordobaÎncă nu există evaluări

- Stock de SeguridadDocument1 paginăStock de SeguridadSantiago Sandobalin100% (1)

- Control de InventarioDocument32 paginiControl de InventarioJosep'h Mendez0% (1)

- Planificación y control de inventario: tipos, modelos EOQ y costosDocument28 paginiPlanificación y control de inventario: tipos, modelos EOQ y costosCarlos Andrés Pérez VargasÎncă nu există evaluări

- InventariosDocument61 paginiInventariosJavier ÁlvarezÎncă nu există evaluări

- Administración Del InventarioDocument25 paginiAdministración Del InventarioSergio Hipolito Varas CastilloÎncă nu există evaluări

- Costos de InventarioDocument15 paginiCostos de InventarioJairzinho DiazÎncă nu există evaluări

- Metodo Scor 123Document17 paginiMetodo Scor 123Alexandra Valverde CollazosÎncă nu există evaluări

- Administración de La Capacidad OperativaDocument6 paginiAdministración de La Capacidad OperativaPaoloGarcia100% (1)

- Gestión de inventarios: clasificación ABC y control de stocksDocument67 paginiGestión de inventarios: clasificación ABC y control de stocksOlgaÎncă nu există evaluări

- Gestión almacenes:10 pasosDocument11 paginiGestión almacenes:10 pasosGerson RivacÎncă nu există evaluări

- Material de Apoyo. Administración de Los InventariosDocument40 paginiMaterial de Apoyo. Administración de Los Inventariosaxeldog21Încă nu există evaluări

- Antología - Visión Sistémica de La LogísticaDocument28 paginiAntología - Visión Sistémica de La Logísticanoe cortesÎncă nu există evaluări

- Control inventario mejora procesos almacénDocument54 paginiControl inventario mejora procesos almacénMontilla AlexÎncă nu există evaluări

- Administracion de InventariosDocument18 paginiAdministracion de InventariosLennyta Elena HernandezÎncă nu există evaluări

- Control Costos Indirectos FabricaciónDocument29 paginiControl Costos Indirectos FabricaciónKimberly Gonzalez M100% (1)

- AlmacenDocument41 paginiAlmacenGisely MeloÎncă nu există evaluări

- GP Clase 4 - Plan Maestro de ProduccionDocument28 paginiGP Clase 4 - Plan Maestro de ProduccionMario Sergio Hilasaca ZeaÎncă nu există evaluări

- Administración de Inventarios PDFDocument17 paginiAdministración de Inventarios PDFAlicia CucalònÎncă nu există evaluări

- Gestion de Inventarios - Grupo 2Document57 paginiGestion de Inventarios - Grupo 2Víctor Ildefonso PalpanÎncă nu există evaluări

- Gestión inventarios almacenesDocument28 paginiGestión inventarios almacenesJhuly HaroÎncă nu există evaluări

- Teoria de Inventarios. Ing Leon GarciaDocument73 paginiTeoria de Inventarios. Ing Leon GarciaSaid Samir PeñarandaÎncă nu există evaluări

- Logística InversaDocument9 paginiLogística InversaLuna Moncayo Jose AlexanderÎncă nu există evaluări

- Gestión de la cadena de suministroDocument36 paginiGestión de la cadena de suministroWill YufraÎncă nu există evaluări

- Gestión inventariosDocument36 paginiGestión inventariosClaros JorgeÎncă nu există evaluări

- Tipo de Inventario Cuadro ComparativpDocument1 paginăTipo de Inventario Cuadro ComparativpdomiÎncă nu există evaluări

- Gestión de InventariosDocument35 paginiGestión de InventariosJuan Julio ChavezÎncă nu există evaluări

- López Ramirez-CUESTIONARIODocument4 paginiLópez Ramirez-CUESTIONARIOGerson LópezÎncă nu există evaluări

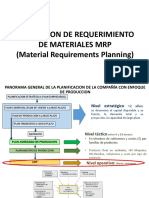

- Planeacion de Los Requerimientos de Materiales (MRPDocument13 paginiPlaneacion de Los Requerimientos de Materiales (MRPnayibe teresa libonatti pretelÎncă nu există evaluări

- 2008 Arnold Osorio Teoría General Sistemas Conceptos BasicosDocument28 pagini2008 Arnold Osorio Teoría General Sistemas Conceptos BasicosabravosandovalÎncă nu există evaluări

- Continue: Costos 2 Cristobal Del RioDocument2 paginiContinue: Costos 2 Cristobal Del RioAntonio Barrera GamboaÎncă nu există evaluări

- Diseño de BodegaDocument14 paginiDiseño de BodegaFernanda BarreraÎncă nu există evaluări

- L1. Lectura Concepto y Evolución de La Función LogísticaDocument18 paginiL1. Lectura Concepto y Evolución de La Función LogísticaMiguel Angel Torres GuzmanÎncă nu există evaluări

- Administracion de InventariosDocument15 paginiAdministracion de Inventarioslorenita272829Încă nu există evaluări

- Control inventarios método ABCDocument7 paginiControl inventarios método ABCAlexandra Sánchez MajiÎncă nu există evaluări

- Cadena de SuministrosDocument5 paginiCadena de SuministrosHeiner Siguenza CorcueraÎncă nu există evaluări

- Gestión de almacenes y valoración de inventariosDocument104 paginiGestión de almacenes y valoración de inventariosHeiver AndradeÎncă nu există evaluări

- Administración de inventarios: conceptos, costos y políticas claveDocument16 paginiAdministración de inventarios: conceptos, costos y políticas claveDaniele Famiglia BertozziÎncă nu există evaluări

- Distribuciones de Almacenes y AlmacenamientoDocument3 paginiDistribuciones de Almacenes y Almacenamientokarinin18Încă nu există evaluări

- Mejoramiento Del Sistema Productivo de La Empresa Calzado Beatriz de VargasDocument189 paginiMejoramiento Del Sistema Productivo de La Empresa Calzado Beatriz de VargasJose R. FernandezÎncă nu există evaluări

- Técnicas de La Administración de InventariosDocument9 paginiTécnicas de La Administración de InventariosFernanda GarciaaÎncă nu există evaluări

- Ventajas y Desventajas de Los InventariosDocument3 paginiVentajas y Desventajas de Los InventarioslaikÎncă nu există evaluări

- Señalización y Tecnología de EmpaqueDocument26 paginiSeñalización y Tecnología de EmpaqueMarijo PolancoÎncă nu există evaluări

- La Cadena de Suministro en Tiempos Del Covid 19Document5 paginiLa Cadena de Suministro en Tiempos Del Covid 19Leonardo HaniÎncă nu există evaluări

- Reglamento para Ayudantes de Catedra de La Universidad LaicaDocument1 paginăReglamento para Ayudantes de Catedra de La Universidad LaicaAndres ValleÎncă nu există evaluări

- Acta de Designacion de Docentes Mayo 2017Document1 paginăActa de Designacion de Docentes Mayo 2017Andres ValleÎncă nu există evaluări

- Condiciones Generales ASEGSURDocument16 paginiCondiciones Generales ASEGSURAndres ValleÎncă nu există evaluări

- Sesion 2Document1 paginăSesion 2Andres ValleÎncă nu există evaluări

- ETICADocument3 paginiETICAAndres ValleÎncă nu există evaluări

- Oficio para Entregar Tema de Proyecto 2017Document1 paginăOficio para Entregar Tema de Proyecto 2017Andres ValleÎncă nu există evaluări

- Modelos de PreguntasDocument6 paginiModelos de PreguntasAndres ValleÎncă nu există evaluări

- Políticas Curso 2017-2-8vo BDocument4 paginiPolíticas Curso 2017-2-8vo BAndres ValleÎncă nu există evaluări

- Deber 1Document4 paginiDeber 1Andres ValleÎncă nu există evaluări

- Sesion 2Document1 paginăSesion 2Andres ValleÎncă nu există evaluări

- Sesion 2Document1 paginăSesion 2Andres ValleÎncă nu există evaluări

- Estadosfinancieros 120710175055 Phpapp01 PDFDocument30 paginiEstadosfinancieros 120710175055 Phpapp01 PDFJose ManuelÎncă nu există evaluări

- 1 emDocument8 pagini1 emAndres ValleÎncă nu există evaluări

- Fci Clase 1Document10 paginiFci Clase 1Andres ValleÎncă nu există evaluări

- Trabajo Colaborativo Tarea 2 212028 2Document23 paginiTrabajo Colaborativo Tarea 2 212028 2John Fredy PrietoÎncă nu există evaluări

- MRP-Planificación materialesDocument9 paginiMRP-Planificación materialesGlenis Sanchez0% (1)

- Banco Preguntas Teoria PcoDocument283 paginiBanco Preguntas Teoria PcoRenato PradoÎncă nu există evaluări

- EOQ - Lote Económico - CálculoDocument6 paginiEOQ - Lote Económico - CálculoUlises Castillo Díaz100% (2)

- Prevision de MaterialesDocument22 paginiPrevision de Materialesmarycielo solisÎncă nu există evaluări

- CostosIndirectosDocument17 paginiCostosIndirectosJosueÎncă nu există evaluări

- Evaluacion Final Sistema Logistico DfiDocument4 paginiEvaluacion Final Sistema Logistico DfiYury Tobar100% (1)

- Agentes de CargaDocument23 paginiAgentes de CargaleonardoÎncă nu există evaluări

- 2021 Proyecto de Mejora Hilda GutierrezDocument22 pagini2021 Proyecto de Mejora Hilda Gutierrezjose antonio roman gutierrezÎncă nu există evaluări

- Cadena de Suminstros de Zara-Gcs PDFDocument12 paginiCadena de Suminstros de Zara-Gcs PDFSandy Polo CardenasÎncă nu există evaluări

- Clase 3 - Planificación y Control de InventariosDocument88 paginiClase 3 - Planificación y Control de InventariosPauly Ignacia López SepúlvedaÎncă nu există evaluări

- G719325001_SupplierResponsesDocument1 paginăG719325001_SupplierResponsesElvis AlvarezÎncă nu există evaluări

- PDF 315750169 Fabrica de Ejes DDDocument52 paginiPDF 315750169 Fabrica de Ejes DDluchito21Încă nu există evaluări

- Llgi U3 Ea RacnDocument13 paginiLlgi U3 Ea RacnRafael CortezÎncă nu există evaluări

- Contabilidad de Costo Tarea 2Document6 paginiContabilidad de Costo Tarea 2Stefany AraujoÎncă nu există evaluări

- Qué es Just in Time (JITDocument17 paginiQué es Just in Time (JITCRISTIAN STEVEN GAONA CLOPATOFSKYÎncă nu există evaluări

- RESUMEN LogísticaDocument30 paginiRESUMEN LogísticaMartinadelacruz99Încă nu există evaluări

- Efecto LátigoDocument5 paginiEfecto LátigoLyn PeralmaÎncă nu există evaluări

- Optimizacion de Los Procesos AduanerosDocument40 paginiOptimizacion de Los Procesos AduanerosRafael Maya SanabriaÎncă nu există evaluări

- Fase 2 - 207115 - 31 FinalDocument29 paginiFase 2 - 207115 - 31 FinalLiceth RodriguezÎncă nu există evaluări

- Administracion de Operaciones IiDocument49 paginiAdministracion de Operaciones IiAnn RosseÎncă nu există evaluări

- Examen Parcial Semana 4 Intento 1Document10 paginiExamen Parcial Semana 4 Intento 1bladimir torresÎncă nu există evaluări

- Caso Practico Unidad 2Document18 paginiCaso Practico Unidad 2Omar Yariam HardemainÎncă nu există evaluări

- Indice ThalonsoDocument13 paginiIndice ThalonsoNathalieÎncă nu există evaluări

- Tarea-Patio Trozas de Un AserraderoDocument6 paginiTarea-Patio Trozas de Un AserraderoMaryori Ramirez FacundoÎncă nu există evaluări

- Catalogo Repuestos de CalderasDocument150 paginiCatalogo Repuestos de Calderasmantencion CRIÎncă nu există evaluări

- Identificación del tipo de almacén de Promart Home Center CuscoDocument20 paginiIdentificación del tipo de almacén de Promart Home Center CuscoRicardo0% (1)

- MerchandisingDocument29 paginiMerchandisingUnTalNotthaÎncă nu există evaluări

- Manejo Estrategico de InventariosDocument49 paginiManejo Estrategico de InventariosfaviolaÎncă nu există evaluări

- Unidad 3Document79 paginiUnidad 3Mozko HinojosaÎncă nu există evaluări