S-ar putea să vă placă și

- 821435155042259A7HHH000000055649Document2 pagini821435155042259A7HHH000000055649daphneÎncă nu există evaluări

- Memorandum #0501-2020 Adquisicion de Bienes Combustible GerenciaDocument2 paginiMemorandum #0501-2020 Adquisicion de Bienes Combustible GerenciaYann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioDocument1 paginăINFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioYann Clinton Gommez FernandezÎncă nu există evaluări

- Plan Muni11Document17 paginiPlan Muni11Yann Clinton Gommez FernandezÎncă nu există evaluări

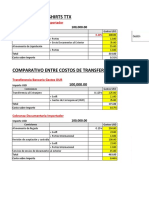

- Inf #029-2022-Sgft-Mpa Inf Econo DiegoDocument3 paginiInf #029-2022-Sgft-Mpa Inf Econo DiegoYann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 002 - Remito Informe de Actividades Correspondiente Al Mes de EneroDocument2 paginiINFORME 002 - Remito Informe de Actividades Correspondiente Al Mes de EneroYann Clinton Gommez FernandezÎncă nu există evaluări

- Ejemplo de Redacción Del Planteamiento Del ProblemaDocument5 paginiEjemplo de Redacción Del Planteamiento Del ProblemaYann Clinton Gommez FernandezÎncă nu există evaluări

- 111plan de Trabajo para La Realización de Encuentro de SaberesDocument6 pagini111plan de Trabajo para La Realización de Encuentro de SaberesYann Clinton Gommez FernandezÎncă nu există evaluări

- Plan de Practicas (Bill CutipaM)Document18 paginiPlan de Practicas (Bill CutipaM)Yann Clinton Gommez FernandezÎncă nu există evaluări

- Estudio de Mercado para La Creacion de La UNAP-filial AzangaroDocument24 paginiEstudio de Mercado para La Creacion de La UNAP-filial AzangaroYann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioDocument2 paginiINFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioYann Clinton Gommez FernandezÎncă nu există evaluări

- Estudio de MercadoDocument3 paginiEstudio de MercadoYann Clinton Gommez FernandezÎncă nu există evaluări

- Escuelas Profesionales de La UnapDocument1 paginăEscuelas Profesionales de La UnapYann Clinton Gommez FernandezÎncă nu există evaluări

- Felices Fiestas Patrias OpmiDocument2 paginiFelices Fiestas Patrias OpmiYann Clinton Gommez FernandezÎncă nu există evaluări

- Felices Fiestas PatriasDocument2 paginiFelices Fiestas PatriasYann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 002 - Remito Informe de Actividades Correspondiente Al Mes de EneroDocument2 paginiINFORME 002 - Remito Informe de Actividades Correspondiente Al Mes de EneroYann Clinton Gommez FernandezÎncă nu există evaluări

- Felices Fiestas PatriasDocument2 paginiFelices Fiestas PatriasYann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioDocument2 paginiINFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioYann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioDocument1 paginăINFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioYann Clinton Gommez FernandezÎncă nu există evaluări

- Estudio de Mercado para La Creacion de La UNAP-filial AzangaroDocument24 paginiEstudio de Mercado para La Creacion de La UNAP-filial AzangaroYann Clinton Gommez FernandezÎncă nu există evaluări

- Felices Fiestas Patrias OpmiDocument2 paginiFelices Fiestas Patrias OpmiYann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioDocument2 paginiINFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioYann Clinton Gommez FernandezÎncă nu există evaluări

- Ejemplo de Redacción Del Planteamiento Del ProblemaDocument5 paginiEjemplo de Redacción Del Planteamiento Del ProblemaYann Clinton Gommez FernandezÎncă nu există evaluări

- Estudio de MercadoDocument3 paginiEstudio de MercadoYann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioDocument1 paginăINFORME 001 - Informe de Actividades Correspondiente Al Mes de JunioYann Clinton Gommez FernandezÎncă nu există evaluări

- Felices Fiestas PatriasDocument2 paginiFelices Fiestas PatriasYann Clinton Gommez FernandezÎncă nu există evaluări

- Escuelas Profesionales de La UnapDocument1 paginăEscuelas Profesionales de La UnapYann Clinton Gommez FernandezÎncă nu există evaluări

- Informe Final de Practicas Pre-Profesionales (Bill Cutipa)Document4 paginiInforme Final de Practicas Pre-Profesionales (Bill Cutipa)Yann Clinton Gommez FernandezÎncă nu există evaluări

- INFORME 002 - Remito Informe de Actividades Correspondiente Al Mes de EneroDocument2 paginiINFORME 002 - Remito Informe de Actividades Correspondiente Al Mes de EneroYann Clinton Gommez FernandezÎncă nu există evaluări

- Estudio de MercadoDocument3 paginiEstudio de MercadoYann Clinton Gommez FernandezÎncă nu există evaluări

- Felices Fiestas Patrias OpmiDocument2 paginiFelices Fiestas Patrias OpmiYann Clinton Gommez FernandezÎncă nu există evaluări

- ANEXOSDocument9 paginiANEXOSDiana Karolina Oñate ArdilaÎncă nu există evaluări

- Tu Factura ETB Septiembre de 2020Document2 paginiTu Factura ETB Septiembre de 2020Daniel Fernando Rodriguez MorenoÎncă nu există evaluări

- Icrsadecv ICR9305317G4: Datos Del ClienteDocument1 paginăIcrsadecv ICR9305317G4: Datos Del ClienteJesus FelixÎncă nu există evaluări

- Factura TamalDocument2 paginiFactura TamalEugenia Lopez BorquezÎncă nu există evaluări

- 1863 PDFDocument1 pagină1863 PDFMaría Fernanda Rivera TobaÎncă nu există evaluări

- TRIPODEDocument1 paginăTRIPODEMisael Borda EspinozaÎncă nu există evaluări

- Comprobante de RetenciónDocument1 paginăComprobante de RetenciónJorge Andres Guerrero MedinaÎncă nu există evaluări

- Cop Ro PiedadDocument8 paginiCop Ro Piedadetepeu5Încă nu există evaluări

- Sesión 5 Caso Jeans and Shirts SolucionarioDocument3 paginiSesión 5 Caso Jeans and Shirts SolucionarioLuis Gaspar100% (1)

- LETRA DE CAMBIO - PregDocument1 paginăLETRA DE CAMBIO - PregEdison GuivarÎncă nu există evaluări

- 1.1 Tarifas Netas Easy Tours PDCDocument1 pagină1.1 Tarifas Netas Easy Tours PDCKarina FavatierÎncă nu există evaluări

- Qué Es Un Régimen TributarioDocument10 paginiQué Es Un Régimen TributarioGrisel Flores TlvÎncă nu există evaluări

- Icrsadecv ICR9305317G4: Datos Del ClienteDocument1 paginăIcrsadecv ICR9305317G4: Datos Del ClienteJose CarlosÎncă nu există evaluări

- PDF Doc E001 24810072584606Document1 paginăPDF Doc E001 24810072584606Beto MizariÎncă nu există evaluări

- Formulario 608v4Document1 paginăFormulario 608v4Amarilys Acirema Arroyo Balboa67% (3)

- CfdiDocument1 paginăCfdicompras meatÎncă nu există evaluări

- Taller Autonomo de Teorema de BayesDocument2 paginiTaller Autonomo de Teorema de BayesDANNYÎncă nu există evaluări

- Ejercicios 3.7 y 3.8 y 3.5 #116 y 120Document5 paginiEjercicios 3.7 y 3.8 y 3.5 #116 y 120genesis pereiraÎncă nu există evaluări

- Menu de La Aplicación - v3.0.07072011Document3 paginiMenu de La Aplicación - v3.0.07072011VasquezAlanÎncă nu există evaluări

- Suplemento Electrónico JTF #5Document14 paginiSuplemento Electrónico JTF #5Criz MauricioÎncă nu există evaluări

- FacturaDocument2 paginiFacturaCARMENÎncă nu există evaluări

- Factura Genie 60 PiesDocument1 paginăFactura Genie 60 Piesvidasfan22Încă nu există evaluări

- Contribuyente ResponsableDocument17 paginiContribuyente ResponsableAngel Espinoza MoraÎncă nu există evaluări

- TT 4014 Ad09005367180162100000927Document2 paginiTT 4014 Ad09005367180162100000927MAICOLÎncă nu există evaluări

- PDF 230814160529Document6 paginiPDF 230814160529Ehithell May BassÎncă nu există evaluări

- Fve 1150 SolucionesDocument1 paginăFve 1150 SolucionesJhersom soto OrtizÎncă nu există evaluări

- Nomina: TOTAL 2.215,47Document1 paginăNomina: TOTAL 2.215,47John SmithÎncă nu există evaluări

- Codigo Pr. Base Cantidad DescripcionDocument2 paginiCodigo Pr. Base Cantidad DescripcionYURANI GILÎncă nu există evaluări

- Reparación de RacksDocument1 paginăReparación de RacksJhosef ChaconÎncă nu există evaluări