S-ar putea să vă placă și

- Contabilidade de Custos Exercicios GabaritoDocument5 paginiContabilidade de Custos Exercicios Gabaritocustoscontabil89% (28)

- Cálculo do ponto de equilíbrio contábilDocument6 paginiCálculo do ponto de equilíbrio contábilhnunes2Încă nu există evaluări

- Administrar dinheiro livroDocument1 paginăAdministrar dinheiro livroDaniel Moraes de Almeida100% (2)

- Contabilidade industrial - Exercícios sobre sistemas de contas e custosDocument3 paginiContabilidade industrial - Exercícios sobre sistemas de contas e custosJuvêncio ChigonaÎncă nu există evaluări

- Análise dos custos e desperdícios da empresa Acadêmica Online S.ADocument13 paginiAnálise dos custos e desperdícios da empresa Acadêmica Online S.Ajessica eufrasio medeiros50% (2)

- Exerc ResDocument13 paginiExerc Reszeramentocontabil67% (3)

- Exercicios II III Ustm 2Document8 paginiExercicios II III Ustm 2Abibo JustinoÎncă nu există evaluări

- Planejamento da Capacidade ProdutivaDocument7 paginiPlanejamento da Capacidade ProdutivaFelipe De Oliveira SalesÎncă nu există evaluări

- Exercícios de Custos e EPR 002Document7 paginiExercícios de Custos e EPR 002Tais SantanaÎncă nu există evaluări

- Análise de Custos da Cia Pasteurizadora GenovevaDocument8 paginiAnálise de Custos da Cia Pasteurizadora GenovevaRaiandre CristinaÎncă nu există evaluări

- Manual de Qualidade - 17025 PDFDocument27 paginiManual de Qualidade - 17025 PDFSamsnevesÎncă nu există evaluări

- Manual Painel 826A VDO Com ECU ME7.5.10 GolfDocument30 paginiManual Painel 826A VDO Com ECU ME7.5.10 GolfS4ANDYÎncă nu există evaluări

- Exercicios Apostila CCODocument6 paginiExercicios Apostila CCOnatalia taglianÎncă nu există evaluări

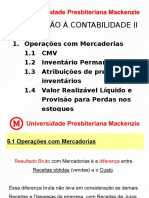

- Aula 4 - Operações Com MercadoriasDocument61 paginiAula 4 - Operações Com MercadoriasMaria AmeliaÎncă nu există evaluări

- Exercício de Fixação Unidade 1Document6 paginiExercício de Fixação Unidade 1Alexandre MouraÎncă nu există evaluări

- Análise das Demonstrações FinanceirasDocument5 paginiAnálise das Demonstrações FinanceirasMaria Amelia100% (1)

- Finanças Corporativas e Valor - Mestre AssafDocument113 paginiFinanças Corporativas e Valor - Mestre AssafMaria AmeliaÎncă nu există evaluări

- Exercício de Fixação Unidade 1Document10 paginiExercício de Fixação Unidade 1Alexandre MouraÎncă nu există evaluări

- Microeconomia 1 - Notas de AulaDocument14 paginiMicroeconomia 1 - Notas de AulaGuilherme MachadoÎncă nu există evaluări

- Custeio por Ordens de Produção e ProcessoDocument7 paginiCusteio por Ordens de Produção e ProcessoDanylo VianaÎncă nu există evaluări

- Contabilidade de Custos: exercícios sobre classificação, cálculo e DREDocument6 paginiContabilidade de Custos: exercícios sobre classificação, cálculo e DREKalyne SantosÎncă nu există evaluări

- Manual WinCTB Contabilidade v.11Document217 paginiManual WinCTB Contabilidade v.11TâniaMeloÎncă nu există evaluări

- Aula 7 - Inventário PeriódicoDocument86 paginiAula 7 - Inventário PeriódicoMaria AmeliaÎncă nu există evaluări

- Negócio de Limonada - Balanço Inicial e FinalDocument42 paginiNegócio de Limonada - Balanço Inicial e FinalFa RogérioÎncă nu există evaluări

- Capítulo 2 - Estática Patrimonial - O Balanço PDFDocument12 paginiCapítulo 2 - Estática Patrimonial - O Balanço PDFMaria AmeliaÎncă nu există evaluări

- Questões Contabilidade de CustosDocument9 paginiQuestões Contabilidade de CustosATILA PIMENTAÎncă nu există evaluări

- ANEXO C - Exercícios Propostos e RespostasDocument7 paginiANEXO C - Exercícios Propostos e RespostasHigor Terenciani50% (2)

- Contabilidade de custosDocument10 paginiContabilidade de custosAlfredo Tinga100% (1)

- MBA Gestão de Tributos Federais - GESTÃO DE CUSTOSDocument15 paginiMBA Gestão de Tributos Federais - GESTÃO DE CUSTOSPaulo Diu LucasÎncă nu există evaluări

- Ind Ceramica Palhoca - CCN 5137Document4 paginiInd Ceramica Palhoca - CCN 5137Kaira FigueredoÎncă nu există evaluări

- Gestão de custos em empresas industriaisDocument4 paginiGestão de custos em empresas industriaisFelquer José Luís DiogoÎncă nu există evaluări

- Contabilidade de Custos - Unidade IIIDocument56 paginiContabilidade de Custos - Unidade IIIricardo pires de camposÎncă nu există evaluări

- Lista P3 22023 MicroIDocument3 paginiLista P3 22023 MicroICaio GóesÎncă nu există evaluări

- Atividade P. 77 A 81Document4 paginiAtividade P. 77 A 81Jose JosibertoÎncă nu există evaluări

- Custos de produção e esquema básico de custeioDocument3 paginiCustos de produção e esquema básico de custeioMilson AlvesÎncă nu există evaluări

- Ficha de Exercicio N.3 - Contabilidade de Custo Ii - Isgn-2022Document4 paginiFicha de Exercicio N.3 - Contabilidade de Custo Ii - Isgn-2022Carmen Luísa guedesÎncă nu există evaluări

- Contabilidade de custos - exercíciosDocument34 paginiContabilidade de custos - exercíciosThiago' Ribeiro100% (1)

- Exercícios de Precificação e Ponto de EquilíbrioDocument14 paginiExercícios de Precificação e Ponto de EquilíbrioAndre LuisÎncă nu există evaluări

- Lista de Exercícios 2 - Contabilidade de CustosDocument3 paginiLista de Exercícios 2 - Contabilidade de CustosArthur Mota de OliveiraÎncă nu există evaluări

- Contabilidade SEFAZDocument15 paginiContabilidade SEFAZEwangelus A.Încă nu există evaluări

- Custos de produção e demonstração de resultadosDocument10 paginiCustos de produção e demonstração de resultadosSérgio.simangoÎncă nu există evaluări

- Contabilidade Gerencial CustosDocument11 paginiContabilidade Gerencial CustosLuciene AbreuÎncă nu există evaluări

- APURAÇÃO E ANÁLISE DE CUSTOSDocument5 paginiAPURAÇÃO E ANÁLISE DE CUSTOSLeandro SilvaÎncă nu există evaluări

- Gestão de Custos 20.05.2020 Prof.xaDocument63 paginiGestão de Custos 20.05.2020 Prof.xaclaudioÎncă nu există evaluări

- Custos fixos e variáveis em empresasDocument5 paginiCustos fixos e variáveis em empresasGabriel MartiniÎncă nu există evaluări

- Gestoecontabilidadedecustos 110609084909 Phpapp01 PDFDocument128 paginiGestoecontabilidadedecustos 110609084909 Phpapp01 PDFThiago NevesÎncă nu există evaluări

- Exercícios Diversos de Custos para Análise de LucratividadeDocument13 paginiExercícios Diversos de Custos para Análise de LucratividadeSelma Da CostaÎncă nu există evaluări

- Avaliativo A2 - IV STEPHANE BALLIN CARRERADocument13 paginiAvaliativo A2 - IV STEPHANE BALLIN CARRERAStephane BallinÎncă nu există evaluări

- Gestão de Custo Prova 1Document6 paginiGestão de Custo Prova 1CristianoÎncă nu există evaluări

- Exercicios Contabilidade de Custos 2007-2Document21 paginiExercicios Contabilidade de Custos 2007-2Ricardo Ribeiro0% (1)

- A2 Contabilidade Custos 08 12 21 2021.1Document4 paginiA2 Contabilidade Custos 08 12 21 2021.1RAIANE AMORIMÎncă nu există evaluări

- Contabilidade de Custos - Apostila GratuitaDocument72 paginiContabilidade de Custos - Apostila Gratuitaamanda torresÎncă nu există evaluări

- Cap 4 Gerencia de CustoDocument4 paginiCap 4 Gerencia de CustoRaul SilvaÎncă nu există evaluări

- 2 Lista de ProjetowDocument10 pagini2 Lista de ProjetowMarcelo Roger dos Santos Reis Marcelo ReisÎncă nu există evaluări

- Ad2 2019-1 Contabilidade e CustosDocument5 paginiAd2 2019-1 Contabilidade e CustosZefere Salvo e servo de CristoÎncă nu există evaluări

- Ficha de Exercicio 12 A 15Document3 paginiFicha de Exercicio 12 A 15Diogenia JoãoÎncă nu există evaluări

- Lista de Exercícios - Custos - 2023Document9 paginiLista de Exercícios - Custos - 2023Américo TimbóÎncă nu există evaluări

- Aulas de CustosDocument29 paginiAulas de CustosRose FreitasÎncă nu există evaluări

- Lista - 2 ExercíciosDocument3 paginiLista - 2 ExercíciosbeeeisssÎncă nu există evaluări

- GabaritoDocument33 paginiGabaritoMatheus Silveira Alves LimaÎncă nu există evaluări

- Lista de Exerccios 1 CUSTOS POR PROCESSO E POR ORDEMDocument1 paginăLista de Exerccios 1 CUSTOS POR PROCESSO E POR ORDEMEliseu CarvalhoÎncă nu există evaluări

- Exercicos Sobre DesviosDocument5 paginiExercicos Sobre DesviosJacob CandieÎncă nu există evaluări

- 04 - C - MÓDULO 7 - Decomposição Dos Custos Indiretos - ExercíciosAlunosDocument12 pagini04 - C - MÓDULO 7 - Decomposição Dos Custos Indiretos - ExercíciosAlunosHumberto FerreiraÎncă nu există evaluări

- Contabilidade e custos exercíciosDocument3 paginiContabilidade e custos exercíciosDaniel MoreiraÎncă nu există evaluări

- Exercícios Contabilidade CustosDocument4 paginiExercícios Contabilidade CustosdenistonerÎncă nu există evaluări

- Revisao para Segunda 12-2019Document5 paginiRevisao para Segunda 12-2019Adilson RosarioÎncă nu există evaluări

- Lista de Exerccios MCPLTD - UNIDADE II 2023.2Document5 paginiLista de Exerccios MCPLTD - UNIDADE II 2023.21 ano anoÎncă nu există evaluări

- Contabilidade de Custos MotaDocument62 paginiContabilidade de Custos MotaMaycon CamposÎncă nu există evaluări

- Apur. Anal - Custos 2021.2 - F (G) : Disc.: / ExDocument4 paginiApur. Anal - Custos 2021.2 - F (G) : Disc.: / ExLeandro SilvaÎncă nu există evaluări

- Capitulo 1Document4 paginiCapitulo 1Maria AmeliaÎncă nu există evaluări

- Capitulo 2Document2 paginiCapitulo 2Maria AmeliaÎncă nu există evaluări

- ApresentacaoDocument5 paginiApresentacaoMaria AmeliaÎncă nu există evaluări

- Capitulo 4Document4 paginiCapitulo 4Maria AmeliaÎncă nu există evaluări

- Racionalização de Marcas e Gestão por Processos na UnileverDocument7 paginiRacionalização de Marcas e Gestão por Processos na UnileverMaria Amelia100% (1)

- 6 BásicaDocument18 pagini6 BásicaMaria AmeliaÎncă nu există evaluări

- 22 Normas PericiaDocument20 pagini22 Normas PericiaMaria AmeliaÎncă nu există evaluări

- Laudo pericial contábil: tipos, requisitos e organizaçãoDocument27 paginiLaudo pericial contábil: tipos, requisitos e organizaçãoMaria AmeliaÎncă nu există evaluări

- 3 BásicaDocument32 pagini3 BásicaMaria AmeliaÎncă nu există evaluări

- 2 BásicaDocument31 pagini2 BásicaMaria AmeliaÎncă nu există evaluări

- Procedimentos contábeis básicos segundo o método das partidas dobradasDocument15 paginiProcedimentos contábeis básicos segundo o método das partidas dobradasMaria AmeliaÎncă nu există evaluări

- Curso de Contabilidade - Cap. 07Document4 paginiCurso de Contabilidade - Cap. 07Maria AmeliaÎncă nu există evaluări

- Curso de contabilidade para não contadoresDocument13 paginiCurso de contabilidade para não contadoresMaria AmeliaÎncă nu există evaluări

- 1 BásicaDocument18 pagini1 BásicaMaria AmeliaÎncă nu există evaluări

- Curso de Contabilidade - Cap. 11Document18 paginiCurso de Contabilidade - Cap. 11Maria AmeliaÎncă nu există evaluări

- Curso de Contabilidade - Cap. 09Document15 paginiCurso de Contabilidade - Cap. 09Maria AmeliaÎncă nu există evaluări

- Curso de Contabilidade - Cap. 08Document11 paginiCurso de Contabilidade - Cap. 08Maria AmeliaÎncă nu există evaluări

- Curso de contabilidade para não contadoresDocument13 paginiCurso de contabilidade para não contadoresMaria AmeliaÎncă nu există evaluări

- Curso de Contabilidade - Cap. 07Document4 paginiCurso de Contabilidade - Cap. 07Maria AmeliaÎncă nu există evaluări

- Curso de Contabilidade - Cap. 12Document9 paginiCurso de Contabilidade - Cap. 12Maria AmeliaÎncă nu există evaluări

- Curso de Contabilidade - Cap. 16Document3 paginiCurso de Contabilidade - Cap. 16Maria AmeliaÎncă nu există evaluări

- Cap. 15 - Custos para Controle Custo PadrãoDocument3 paginiCap. 15 - Custos para Controle Custo Padrãogeorgiarb@gmail.comÎncă nu există evaluări

- Curso de Contabilidade - Cap. 03Document12 paginiCurso de Contabilidade - Cap. 03Maria AmeliaÎncă nu există evaluări

- Curso de Contabilidade - Cap. 02Document10 paginiCurso de Contabilidade - Cap. 02Maria AmeliaÎncă nu există evaluări

- Catalogo - BqmilDocument36 paginiCatalogo - BqmilLourena PaivaÎncă nu există evaluări

- Manual GRRF especificações leiaute folha pagamento versão 1.2Document40 paginiManual GRRF especificações leiaute folha pagamento versão 1.2ademirb2000Încă nu există evaluări

- Custos estimados para estudar no exteriorDocument10 paginiCustos estimados para estudar no exteriorRaul EvertonÎncă nu există evaluări

- Exercícios Matemática para TODOS OS CONCURSOSDocument116 paginiExercícios Matemática para TODOS OS CONCURSOSGilmar SantosÎncă nu există evaluări

- Maurice Dobb: Evolução Do Capitalismo (Cap 1 e 2)Document43 paginiMaurice Dobb: Evolução Do Capitalismo (Cap 1 e 2)Rita Ruas100% (2)

- Matematica FinanceiraDocument6 paginiMatematica FinanceiraFernandoViriatoÎncă nu există evaluări

- Cadastro de Fornecedores AvaliadosDocument6 paginiCadastro de Fornecedores AvaliadosrobsonÎncă nu există evaluări

- KEYNES, J M. Resumo. A Teoria Geral Do Emprego, Do Juro e Da MoedaDocument2 paginiKEYNES, J M. Resumo. A Teoria Geral Do Emprego, Do Juro e Da MoedaBruno VendraminiÎncă nu există evaluări

- Aula 9 Gravimetria 2011.1 NUPISDocument16 paginiAula 9 Gravimetria 2011.1 NUPISMarco AntonioÎncă nu există evaluări

- Trabalho Impostos AV1 - Beatriz.Document2 paginiTrabalho Impostos AV1 - Beatriz.anna beaytizÎncă nu există evaluări

- RDC 16-2013 - BPF Produtos Mdicos e Diagnostico in VitroDocument18 paginiRDC 16-2013 - BPF Produtos Mdicos e Diagnostico in VitrofmcarolinaÎncă nu există evaluări

- Regiões de Planejamento - PPAs - Estado de GoiásDocument1 paginăRegiões de Planejamento - PPAs - Estado de GoiásGilson Santos F.Încă nu există evaluări

- Comércio, moeda e preçosDocument15 paginiComércio, moeda e preçosanaregoÎncă nu există evaluări

- Lista de naturezas e subitens de despesas com pessoal e encargos sociaisDocument33 paginiLista de naturezas e subitens de despesas com pessoal e encargos sociaisleocadioeanneÎncă nu există evaluări

- Organograma Trt8 Dezembro 2016Document1 paginăOrganograma Trt8 Dezembro 2016Lourenco LimaÎncă nu există evaluări

- #Catalogo Snap-On Brasil 2018 - Low Res PDFDocument72 pagini#Catalogo Snap-On Brasil 2018 - Low Res PDFAnderson LopesÎncă nu există evaluări

- Circular sobre emissão de vMPD no BSPlinkDocument6 paginiCircular sobre emissão de vMPD no BSPlinkLeonardo Moreno BatistaÎncă nu există evaluări

- Controle Parada de LinhaDocument38 paginiControle Parada de LinhacharlescvcÎncă nu există evaluări

- Tutorial SciDaVisDocument8 paginiTutorial SciDaVisCezzar PaesÎncă nu există evaluări

- Catálogo Bellota 2016: Ferramentas Agrícolas e JardinagemDocument71 paginiCatálogo Bellota 2016: Ferramentas Agrícolas e JardinagemtiaguinhopgÎncă nu există evaluări

- Serviços Pacote Conta CorrenteDocument1 paginăServiços Pacote Conta CorrenteRic GomesÎncă nu există evaluări

- 15 Quinto Ano Leitura AutonomaDocument11 pagini15 Quinto Ano Leitura AutonomaAna Filipa SantosÎncă nu există evaluări

- 1 Lista de Exercícios-ResoluçãoDocument4 pagini1 Lista de Exercícios-ResoluçãoIsabela Almeida100% (1)