S-ar putea să vă placă și

- Resumen de PlaneaciónDocument3 paginiResumen de PlaneaciónRafael GarciaÎncă nu există evaluări

- Remuneraciones Al DirectorioDocument7 paginiRemuneraciones Al DirectorioPaola Abanto RamirezÎncă nu există evaluări

- Modelo de Contrato UteaDocument2 paginiModelo de Contrato UteaWagner A. Carrera AndiaÎncă nu există evaluări

- INFORME DE PRACTICAS YENI Casi Terminado 1Document20 paginiINFORME DE PRACTICAS YENI Casi Terminado 1lidia yucra sullcapumaÎncă nu există evaluări

- TAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)Document4 paginiTAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)LESLY100% (1)

- Fiscalización Tributaria: Procedimientos Administrativos y Facultades de la SUNATDocument31 paginiFiscalización Tributaria: Procedimientos Administrativos y Facultades de la SUNATRicci RicciÎncă nu există evaluări

- Formato 14-Auditoria Financiera GubernamentalDocument33 paginiFormato 14-Auditoria Financiera GubernamentalrousÎncă nu există evaluări

- Trabajo FisicoDocument17 paginiTrabajo FisicoFRANKLIN NOEL VILLAR PALACIOSÎncă nu există evaluări

- Auditoria Cajamarca FDocument28 paginiAuditoria Cajamarca FMiguelGómezÎncă nu există evaluări

- Auditoria TributariaDocument16 paginiAuditoria TributariaM'g LozanoÎncă nu există evaluări

- Normas de La Actividad Pericial en El Fuero CivilDocument10 paginiNormas de La Actividad Pericial en El Fuero CivilAnonymous LHccthEefsÎncă nu există evaluări

- La titulización de activos en el Perú: concepto, antecedentes y modalidadesDocument26 paginiLa titulización de activos en el Perú: concepto, antecedentes y modalidadesJoão BarbozaÎncă nu există evaluări

- Confecciones Múltiples: Diagnóstico y recomendaciones para mejorar su gestiónDocument3 paginiConfecciones Múltiples: Diagnóstico y recomendaciones para mejorar su gestiónyaescribeÎncă nu există evaluări

- Graña y MonteroDocument15 paginiGraña y MonteroJS JosueÎncă nu există evaluări

- Carta de Compromiso e Informe de Hallazgos Proced. Prev ConvenidosDocument4 paginiCarta de Compromiso e Informe de Hallazgos Proced. Prev ConvenidosyeseniaÎncă nu există evaluări

- Normas de Orden Técnico Del PeritoDocument1 paginăNormas de Orden Técnico Del PeritoYrvin Jhon Vilchez GonzalesÎncă nu există evaluări

- Modulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoDocument13 paginiModulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoEusebio SarmientoÎncă nu există evaluări

- Primer - Examen - Parcial - Enunciado - Fabricio PomezDocument3 paginiPrimer - Examen - Parcial - Enunciado - Fabricio PomezFABRICIO POMEZÎncă nu există evaluări

- Peritaje ContableDocument178 paginiPeritaje ContableManuel DurantÎncă nu există evaluări

- Nias 200 299Document27 paginiNias 200 299comanche2Încă nu există evaluări

- La Prueba Pericial Contable en El Proceso Civil y PenalDocument15 paginiLa Prueba Pericial Contable en El Proceso Civil y PenalGENESIS DAYANA MARIÑOS OBREGONÎncă nu există evaluări

- Memurandum de Planeamiento-AuditoriaDocument7 paginiMemurandum de Planeamiento-AuditoriaGilmer OHÎncă nu există evaluări

- Caso Practico - Auditoria de CumplimientoDocument25 paginiCaso Practico - Auditoria de CumplimientomarcogadeaÎncă nu există evaluări

- Separata de Peritaje Contable Abr2013Document74 paginiSeparata de Peritaje Contable Abr2013Sue Choque ChoqueÎncă nu există evaluări

- Auditoria GubernamentalDocument21 paginiAuditoria Gubernamentalfriguid arredondo apazaÎncă nu există evaluări

- Auditoría Ambiental Sobre El Derrame de PetróleoDocument4 paginiAuditoría Ambiental Sobre El Derrame de PetróleoCintia Mamani LlanqueÎncă nu există evaluări

- Trabajo de Peritaje ContableDocument8 paginiTrabajo de Peritaje ContableLener Y. CallataÎncă nu există evaluări

- Planificacion de Auditoria Tributaria PreventivaDocument19 paginiPlanificacion de Auditoria Tributaria PreventivaLuz Abigail Onofre CervantesÎncă nu există evaluări

- Programa de Auditoria Caja y Bancos - pdf222222222 PDFDocument4 paginiPrograma de Auditoria Caja y Bancos - pdf222222222 PDFRosa Rochi100% (1)

- Taller de Aplicación 05 - Taller de Auditoria GubernamentalDocument6 paginiTaller de Aplicación 05 - Taller de Auditoria GubernamentalRoyser Ruiz Gonzales100% (1)

- Reglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosDocument2 paginiReglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosCalculadoraÎncă nu există evaluări

- Desbalance PatrimonialDocument129 paginiDesbalance PatrimonialEstefani Elizabeth Fernandez Montenegro100% (2)

- Dictamen Pericial Sobre Rendición de Cuentas APAFASDocument7 paginiDictamen Pericial Sobre Rendición de Cuentas APAFASfa2xeverÎncă nu există evaluări

- Debilidades de La Escuela Profesional de AdDocument10 paginiDebilidades de La Escuela Profesional de AdSusan Inchicaqui RamírezÎncă nu există evaluări

- Auditoría y Fiscalización TributariaDocument20 paginiAuditoría y Fiscalización TributariaDánery MA100% (2)

- Ejercicios Clasificador FINALDocument4 paginiEjercicios Clasificador FINALTaniia Estefani Ch CÎncă nu există evaluări

- Informe de AuditoriaDocument12 paginiInforme de AuditoriaLuis Francisco SuasnabarÎncă nu există evaluări

- Modelo DictamenDocument2 paginiModelo DictamenfcardenascarrascalÎncă nu există evaluări

- CUESTIONARIO II - DIAZ CHAVEZ, YoselinDocument3 paginiCUESTIONARIO II - DIAZ CHAVEZ, YoselinYoselin15aliceÎncă nu există evaluări

- Principios Contables y Leyes de La DialécticaDocument5 paginiPrincipios Contables y Leyes de La DialécticaAldiRÎncă nu există evaluări

- Auditoría TributariaDocument13 paginiAuditoría TributariaVane PonsÎncă nu există evaluări

- NICSP 17-Propiedad, Planta y EquipoDocument31 paginiNICSP 17-Propiedad, Planta y EquipojesusÎncă nu există evaluări

- Monografia de NagusDocument16 paginiMonografia de NagusAnonymous PHSkCxH100% (1)

- Reglamento de Peritos JudicialesDocument13 paginiReglamento de Peritos JudicialesEdmundo Roberto Aldana MioÎncă nu există evaluări

- Sanciones TributariasDocument24 paginiSanciones TributariasDiego Perez TrinidadÎncă nu există evaluări

- Silabo Conta Sectorial I 540 - Contabilidad - Sectorial - IDocument6 paginiSilabo Conta Sectorial I 540 - Contabilidad - Sectorial - IHenryPomianoÎncă nu există evaluări

- Silabo de Auditoria InternaDocument5 paginiSilabo de Auditoria InternajavierperesegoviaÎncă nu există evaluări

- Conta Bili DadDocument79 paginiConta Bili DadLuis LazoÎncă nu există evaluări

- Empresa de TranportesDocument12 paginiEmpresa de TranportesLoBoSpRoÎncă nu există evaluări

- Control Interno Gestion Administrativa Pari Arocutipa YovanaDocument147 paginiControl Interno Gestion Administrativa Pari Arocutipa YovanaViolethSoledadChuraÎncă nu există evaluări

- Autoevaluación de La Segunda EvaluaciónDocument8 paginiAutoevaluación de La Segunda EvaluaciónKeiniaÎncă nu există evaluări

- Las Naga y NaguDocument8 paginiLas Naga y NaguYessica NinaÎncă nu există evaluări

- Dictamenes - Grupo #3Document83 paginiDictamenes - Grupo #3Estefany Gálvez AguilarÎncă nu există evaluări

- 3Document2 pagini3melisatomasÎncă nu există evaluări

- Gestión operativa de tesorería. ADGD0308De la EverandGestión operativa de tesorería. ADGD0308Încă nu există evaluări

- Informe de Planif. Pre. - Prac. Pre (Auditoría NGM)Document5 paginiInforme de Planif. Pre. - Prac. Pre (Auditoría NGM)Mario CobosÎncă nu există evaluări

- Informe de Gestion de TesoreriaDocument21 paginiInforme de Gestion de TesoreriaHunter SamameÎncă nu există evaluări

- UF0318 - Auditoría de las áreas de la empresaDe la EverandUF0318 - Auditoría de las áreas de la empresaÎncă nu există evaluări

- Tratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210De la EverandTratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210Încă nu există evaluări

- Programa y Plan de AuditoriaDocument26 paginiPrograma y Plan de AuditoriaJennifer Villano LagosÎncă nu există evaluări

- Simulador de Crédito - PDFDocument4 paginiSimulador de Crédito - PDFSefora VelezÎncă nu există evaluări

- Análisis de la Auditoría Forense como método de prevención del fraude en las Cooperativas de Ahorro y CréditoDocument161 paginiAnálisis de la Auditoría Forense como método de prevención del fraude en las Cooperativas de Ahorro y CréditoLuz Consuelo Hurtado BurgosÎncă nu există evaluări

- Madre de Dios PDFDocument53 paginiMadre de Dios PDFSefora VelezÎncă nu există evaluări

- NoseDocument4 paginiNoseSefora VelezÎncă nu există evaluări

- Diagnóstico Industrial 2012 PDFDocument54 paginiDiagnóstico Industrial 2012 PDFKiara Allison MiravalÎncă nu există evaluări

- Tarifario Convenio Pymes Capital Trabajo 12-01-2018Document3 paginiTarifario Convenio Pymes Capital Trabajo 12-01-2018Sefora VelezÎncă nu există evaluări

- Caja CuscoDocument3 paginiCaja CuscoSefora VelezÎncă nu există evaluări

- Estudio de Excavación de Túneles Mediante El Nuevo Método Austriaco A Través Del Análisis Por Elementos FinitosDocument160 paginiEstudio de Excavación de Túneles Mediante El Nuevo Método Austriaco A Través Del Análisis Por Elementos FinitosNathan ArangoÎncă nu există evaluări

- 5 Modulo Contable 06042017 PDFDocument13 pagini5 Modulo Contable 06042017 PDFSefora VelezÎncă nu există evaluări

- 5 PCSF 1Document3 pagini5 PCSF 1Sefora VelezÎncă nu există evaluări

- Tarifario Mypes 28 01 2016Document1 paginăTarifario Mypes 28 01 2016willywrmÎncă nu există evaluări

- Mi BancoDocument26 paginiMi BancoSefora VelezÎncă nu există evaluări

- Tarifario Convenio Pymes Capital Trabajo 12-01-2018Document2 paginiTarifario Convenio Pymes Capital Trabajo 12-01-2018Sefora VelezÎncă nu există evaluări

- Tarifario Mypes 28 01 2016Document1 paginăTarifario Mypes 28 01 2016willywrmÎncă nu există evaluări

- Tarifario Mypes 28 01 2016Document1 paginăTarifario Mypes 28 01 2016willywrmÎncă nu există evaluări

- Simulador de Crédito .Document4 paginiSimulador de Crédito .Sefora VelezÎncă nu există evaluări

- Simulador de Prestamo C AreqDocument3 paginiSimulador de Prestamo C AreqSefora VelezÎncă nu există evaluări

- Caso Practico Integral de Auditoria TributariaDocument30 paginiCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (158)

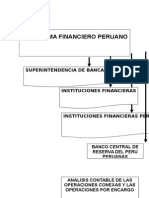

- EXPO 2 Introduccion Al Sistema FINANCIERO PERUDocument80 paginiEXPO 2 Introduccion Al Sistema FINANCIERO PERUCcosañaGisselÎncă nu există evaluări

- Criterios deducibilidad gastosDocument92 paginiCriterios deducibilidad gastosMekeAdÎncă nu există evaluări

- Asientos Contables Casos PracticosDocument41 paginiAsientos Contables Casos PracticosEvert Felix RamosÎncă nu există evaluări

- 1 4448 80609 PDFDocument5 pagini1 4448 80609 PDFjoel angel llayqui lazoÎncă nu există evaluări

- INTRODUCCIÓN cONTABILIDAD BANCARIADocument10 paginiINTRODUCCIÓN cONTABILIDAD BANCARIAEla Correa FuentesÎncă nu există evaluări

- Deduccion Gastos Vehiculos PDFDocument17 paginiDeduccion Gastos Vehiculos PDFbebeabusivoÎncă nu există evaluări

- 1 Elaborar Flujo de Caja U2Document2 pagini1 Elaborar Flujo de Caja U2Mary CañadaÎncă nu există evaluări

- Caso Practico Integral de Auditoria TributariaDocument30 paginiCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (158)

- Factura ElectronicaDocument32 paginiFactura ElectronicaSefora VelezÎncă nu există evaluări

- Análisis de La Situación Financiera Por David Sosa MachínDocument73 paginiAnálisis de La Situación Financiera Por David Sosa MachínElimaragfÎncă nu există evaluări

- 03 3884 PDFDocument153 pagini03 3884 PDFLuxhuryÎncă nu există evaluări

- Caso Practico Resuelto Empresa AbcDocument7 paginiCaso Practico Resuelto Empresa Abcvlmcx25% (4)

- PresupuestoMantenimientoPartidasDocument3 paginiPresupuestoMantenimientoPartidasSaul SandovalÎncă nu există evaluări

- Mementos 1Document8 paginiMementos 1albadoval1805Încă nu există evaluări

- MPP FM - 2022Document47 paginiMPP FM - 2022Nicold VargasÎncă nu există evaluări

- Control interno públicoDocument99 paginiControl interno públicoRoverthos Vs0% (1)

- Introduccion en Seguridad y Salud en Trabajos de Construcción CivilDocument42 paginiIntroduccion en Seguridad y Salud en Trabajos de Construcción CivilKevin Chayña RamosÎncă nu există evaluări

- 20180715edicion PDFDocument44 pagini20180715edicion PDFCarlos CarrascoÎncă nu există evaluări

- Implementación de papelería y centro de copiado en unidad educativaDocument10 paginiImplementación de papelería y centro de copiado en unidad educativaAngel ChaloÎncă nu există evaluări

- Programa de Laboratorio TYD 2022-2SDocument3 paginiPrograma de Laboratorio TYD 2022-2SELIAN JOSUE FUENTES LOPEZÎncă nu există evaluări

- Rehabilitación techo firme OcosingoDocument20 paginiRehabilitación techo firme OcosingoIng. Verzaín De Los Reyes GarciaÎncă nu există evaluări

- Portafolio Barrio de BelénDocument13 paginiPortafolio Barrio de BelénBrenda Avendaño CabreraÎncă nu există evaluări

- RegistroOperacionesGastoDocument43 paginiRegistroOperacionesGastoSAMARA HAILEN GONZALEZÎncă nu există evaluări

- Unidad 3. MantenimientoDocument21 paginiUnidad 3. MantenimientoSury SadaiÎncă nu există evaluări

- Informe Reunión Acción Multisectorial FINALDocument36 paginiInforme Reunión Acción Multisectorial FINALPaulo César López BarrientosÎncă nu există evaluări

- Actividad 4 Parte 1Document4 paginiActividad 4 Parte 1Remember VisionÎncă nu există evaluări

- Manual de Funciones Gobernación 2018 PDFDocument247 paginiManual de Funciones Gobernación 2018 PDFdanielce182Încă nu există evaluări

- 1.1 Trabajo Grado Garma Sas - 1 InformeDocument51 pagini1.1 Trabajo Grado Garma Sas - 1 InformeroxanaÎncă nu există evaluări

- Importancia del presupuesto empresarialDocument5 paginiImportancia del presupuesto empresarialNeyen Crespo ZepitaÎncă nu există evaluări

- Finanzas1 TemasdeExamenFinalDocument9 paginiFinanzas1 TemasdeExamenFinalMaría Rodriguez100% (1)

- Presupuesto video institucional 5 minutosDocument2 paginiPresupuesto video institucional 5 minutosSebastian Berardoni100% (1)

- Presupuesto: definición, tipos, elaboraciónDocument4 paginiPresupuesto: definición, tipos, elaboraciónDaniela Rossi PujolsÎncă nu există evaluări

- Excel Presupuesto 25 MarzoDocument9 paginiExcel Presupuesto 25 MarzoCindi Catherine CAMARGO SANCHEZÎncă nu există evaluări

- 18 Finanzas A Corto PlazoDocument16 pagini18 Finanzas A Corto PlazoMichae Frank100% (1)

- Acta Junta de PropietariosDocument5 paginiActa Junta de Propietariosleon 95Încă nu există evaluări

- Acuerdo Gubernativo Número 662-90 Emitir El Reglamento Orgánico de La Secretaria de Bienestar Social deDocument10 paginiAcuerdo Gubernativo Número 662-90 Emitir El Reglamento Orgánico de La Secretaria de Bienestar Social deLaura100% (3)

- Presupuesto de Gastos de OperaciónDocument18 paginiPresupuesto de Gastos de OperaciónChristian100% (2)

- Caso PrácticoDocument9 paginiCaso PrácticoAngel CházaroÎncă nu există evaluări

- Plan Anual de Trabajo 2021 del IESTP AyaviriDocument140 paginiPlan Anual de Trabajo 2021 del IESTP AyaviriMelinda Guillén AlvaÎncă nu există evaluări

- Informes GerencialesDocument9 paginiInformes GerencialesThayris SuárezÎncă nu există evaluări

- ENSAYO Planificacion PresupuestoDocument4 paginiENSAYO Planificacion PresupuestoLuis Fernando DuqueÎncă nu există evaluări

- Evaluacion Parcial AO Leidy SaldañaDocument4 paginiEvaluacion Parcial AO Leidy SaldañaLeidy Saldaña ChÎncă nu există evaluări