S-ar putea să vă placă și

- Operaciones Inexistentes y Actos Simulad PDFDocument84 paginiOperaciones Inexistentes y Actos Simulad PDFJESUS MORALESÎncă nu există evaluări

- Instituciones para El Depósito de ValoresDocument28 paginiInstituciones para El Depósito de ValoresYeraldin Juarez Jimenez100% (2)

- Costos Por Metro Cuadrado de Construccion 2Document22 paginiCostos Por Metro Cuadrado de Construccion 2Homero0% (1)

- Comprobante de pago SIAF por S/. 200Document1 paginăComprobante de pago SIAF por S/. 200COMPRA PERU100% (1)

- Inversión de Valor: Guía Completa para inversores principiantes para encontrar acciones infravaloradas, estrategias de inversión en valor y gestión de riesgosDe la EverandInversión de Valor: Guía Completa para inversores principiantes para encontrar acciones infravaloradas, estrategias de inversión en valor y gestión de riesgosÎncă nu există evaluări

- Fortalecer la gestión ambiental de las MIPYMESDocument3 paginiFortalecer la gestión ambiental de las MIPYMESpedroÎncă nu există evaluări

- PLAN de NEGOCIO Cooperativa San FelipeDocument64 paginiPLAN de NEGOCIO Cooperativa San FelipeWalter DiazÎncă nu există evaluări

- Contrato de OpcionesDocument33 paginiContrato de OpcionesWilliam Ramirez100% (1)

- Calculo y Registro ContableDocument15 paginiCalculo y Registro ContableRonald Astuvilca MateoÎncă nu există evaluări

- Mercado de DerivadosDocument31 paginiMercado de DerivadosMónik ArÎncă nu există evaluări

- Mercados Derivados de Contratos de FuturosDocument70 paginiMercados Derivados de Contratos de FuturosjulioestuardoÎncă nu există evaluări

- Cuotas de ImportaciónDocument16 paginiCuotas de ImportaciónEddHrdzGÎncă nu există evaluări

- Estudio de prefactibilidad para una empresa de asesoría en bonos de carbonoDocument169 paginiEstudio de prefactibilidad para una empresa de asesoría en bonos de carbonoguille10sÎncă nu există evaluări

- Proyecto-Estudio de Mercado para La Comercializacion de Jugo de Caña de Azucar en Guayaquil 3 PDFDocument115 paginiProyecto-Estudio de Mercado para La Comercializacion de Jugo de Caña de Azucar en Guayaquil 3 PDFAndrea BolívarÎncă nu există evaluări

- TESISDocument106 paginiTESISGLORIA EUNICE PORTILLO LONDOÑOÎncă nu există evaluări

- La Naturaleza Juridica de Las Cuentas BancariasDocument33 paginiLa Naturaleza Juridica de Las Cuentas BancariasIvan VelandiaÎncă nu există evaluări

- Simulación MontecarloDocument43 paginiSimulación MontecarloNicole PrietoÎncă nu există evaluări

- Reporte Anual Ferrocarril Mexicano 2017Document193 paginiReporte Anual Ferrocarril Mexicano 2017josemirt1Încă nu există evaluări

- T06627 Teis de MicroredDocument123 paginiT06627 Teis de MicroredAndres Fernando Hoyos AndradeÎncă nu există evaluări

- Análisis de La DemandaDocument22 paginiAnálisis de La DemandaJuan Pablo Vergara CisternasÎncă nu există evaluări

- Contrato de Emision de BonosDocument8 paginiContrato de Emision de BonosNasthia GomezÎncă nu există evaluări

- Regulacion de Blockchain e Identidad Digital en America Latina El Futuro de La Identidad DigitalDocument134 paginiRegulacion de Blockchain e Identidad Digital en America Latina El Futuro de La Identidad DigitalIvánÎncă nu există evaluări

- Tasas de crecimiento interno y sostenible de Minera EscandinaviaDocument15 paginiTasas de crecimiento interno y sostenible de Minera EscandinaviaCesar Alvarez100% (1)

- 6 Pilares Sólidos para Unas Finanzas en Tu Empresa Rosa Estañ PDFDocument30 pagini6 Pilares Sólidos para Unas Finanzas en Tu Empresa Rosa Estañ PDFDarioÎncă nu există evaluări

- Tesis Produccion de BiodieselDocument249 paginiTesis Produccion de BiodieselAlberto Moreno GomezÎncă nu există evaluări

- Logística de Los Negocios y La Cadena de DistribuciónDocument49 paginiLogística de Los Negocios y La Cadena de DistribuciónPLAN DE NEGOCIOS - Vicente Bracho100% (1)

- Indice Big Mac at Grupo 6Document5 paginiIndice Big Mac at Grupo 6EmanueÎncă nu există evaluări

- Duracion y ConvexidadDocument13 paginiDuracion y ConvexidadLuis Rafael Zúñiga LuceroÎncă nu există evaluări

- Criptomoneda para NovatosDocument37 paginiCriptomoneda para Novatosdavid gonzalezÎncă nu există evaluări

- Bono SamuráiDocument4 paginiBono SamuráiAstrid Patricia Polino CoteraÎncă nu există evaluări

- Smart Grids: Guía para su implementaciónDocument216 paginiSmart Grids: Guía para su implementaciónMaria Arroyo HerreroÎncă nu există evaluări

- Economia ColaborativaDocument5 paginiEconomia ColaborativaEDUARDO DAVID CHALAPUD NARVAEZÎncă nu există evaluări

- Fideicomisos de Bienes RaícesDocument18 paginiFideicomisos de Bienes RaícesLorena Mora100% (1)

- Mercado de DineroDocument17 paginiMercado de DineroYindiLuo100% (1)

- La TitularizaciónDocument11 paginiLa TitularizaciónMauricio VasquezÎncă nu există evaluări

- TesisDocument57 paginiTesisFrancisco Marcaz100% (1)

- Plan de Negocio de Leche PDFDocument130 paginiPlan de Negocio de Leche PDFMatthew Munoz100% (1)

- Retención y Tranferencia de Riesgos FinanciereosDocument16 paginiRetención y Tranferencia de Riesgos FinanciereosalgoalgunÎncă nu există evaluări

- Construcción de Un Modelo de ScoringDocument32 paginiConstrucción de Un Modelo de ScoringZenon ChambiÎncă nu există evaluări

- Damodaran 1-2-3Document50 paginiDamodaran 1-2-3YesedGomezÎncă nu există evaluări

- White Paper Petro - Libro Blanco Del PetroDocument23 paginiWhite Paper Petro - Libro Blanco Del PetroBanca y Negocios100% (1)

- El Gerente y Su EntornoDocument24 paginiEl Gerente y Su EntornoJohn Y. Sota CcamaÎncă nu există evaluări

- Cajas PopularesDocument5 paginiCajas PopularesCorynna García100% (1)

- Rendimientos del capital inmobiliario: gastos, reducciones y cálculo del rendimiento netoDocument14 paginiRendimientos del capital inmobiliario: gastos, reducciones y cálculo del rendimiento netoVicen Fernández ChecaÎncă nu există evaluări

- Revolución de Las Empresas FintechDocument43 paginiRevolución de Las Empresas FintechOrianny TorresÎncă nu există evaluări

- Como Emiten Titulos Las EmpresasDocument19 paginiComo Emiten Titulos Las EmpresasAntönIö QuIrözÎncă nu există evaluări

- Cap. 1.0 Introducción A Los Mercados de Futuros y OpcionesDocument66 paginiCap. 1.0 Introducción A Los Mercados de Futuros y OpcionesPAREDES PAREDES GRASE MELITAÎncă nu există evaluări

- Cómo Manejar SIROC Imss ConstructorasDocument178 paginiCómo Manejar SIROC Imss ConstructorasNubiaÎncă nu există evaluări

- Riesgo de CréditoDocument33 paginiRiesgo de CréditoMarianaCataRomeroÎncă nu există evaluări

- COBIS Whitepaper-Inclusión Financiera LatamDocument19 paginiCOBIS Whitepaper-Inclusión Financiera LatamMauricio GonzalezÎncă nu există evaluări

- 2guerra Financiera Asimétrica Del Siglo XXIDocument4 pagini2guerra Financiera Asimétrica Del Siglo XXImbelano1Încă nu există evaluări

- Compañias AseguradorasDocument3 paginiCompañias AseguradorasRodrigo Leal CantilloÎncă nu există evaluări

- Plan de negocios para capacitar jóvenes en TuluaDocument35 paginiPlan de negocios para capacitar jóvenes en TuluaAndrésFelipe100% (1)

- Especificaciones-Combustibles Líquidos PDFDocument82 paginiEspecificaciones-Combustibles Líquidos PDFel doctolÎncă nu există evaluări

- Análisis de Bonos y ONDocument46 paginiAnálisis de Bonos y ONMariano AyalaÎncă nu există evaluări

- El Diagnostico Financiero.Document24 paginiEl Diagnostico Financiero.FreudÎncă nu există evaluări

- Operaciones BancariasDocument5 paginiOperaciones BancariaslobitosÎncă nu există evaluări

- CONTROLADORA COMERCIAL MEXICANA, S.A. DE C.V. Reporte Anual 2014Document89 paginiCONTROLADORA COMERCIAL MEXICANA, S.A. DE C.V. Reporte Anual 2014DavidÎncă nu există evaluări

- Modelo de NegocioDocument169 paginiModelo de NegocioDEIVIS MATIASÎncă nu există evaluări

- Administracion de Un Portafolios de InversionDocument21 paginiAdministracion de Un Portafolios de InversionSthefyLunaÎncă nu există evaluări

- Evaluación Económica de InversionesDe la EverandEvaluación Económica de InversionesÎncă nu există evaluări

- Inversiones sostenibles: un breve resumen de los fondos ESG en BrasilDe la EverandInversiones sostenibles: un breve resumen de los fondos ESG en BrasilÎncă nu există evaluări

- BioplaguicidasDocument14 paginiBioplaguicidasDiana RomoÎncă nu există evaluări

- Empresa AgropecuariaDocument36 paginiEmpresa AgropecuariaedgarÎncă nu există evaluări

- Calculo FertirriegoDocument29 paginiCalculo Fertirriegoedgar0% (2)

- Spch7-Insecticidas BiologicosDocument12 paginiSpch7-Insecticidas BiologicosaanlucobeÎncă nu există evaluări

- PDFDocument201 paginiPDFedgarÎncă nu există evaluări

- 14 Leche y DerivadosDocument10 pagini14 Leche y DerivadosJorge HurtadoÎncă nu există evaluări

- AlcaloidesDocument31 paginiAlcaloideshellpawn00Încă nu există evaluări

- Almacenamiento de SemillasDocument8 paginiAlmacenamiento de SemillasFito SandovalÎncă nu există evaluări

- Metabolitos Secundarios Aislados (Tesis) PDFDocument72 paginiMetabolitos Secundarios Aislados (Tesis) PDFjoaquinÎncă nu există evaluări

- LACTEOSDocument91 paginiLACTEOSedgarÎncă nu există evaluări

- Recomendaciones para El TomateDocument40 paginiRecomendaciones para El TomateJose Luis Colin MarinezÎncă nu există evaluări

- Esparrago PDFDocument76 paginiEsparrago PDFoswpar2522497Încă nu există evaluări

- Fertilizacion Tomate 2016 PDFDocument51 paginiFertilizacion Tomate 2016 PDFTomás Emilio Garcia SefairÎncă nu există evaluări

- Fertilizacion Tomate 2016 PDFDocument51 paginiFertilizacion Tomate 2016 PDFTomás Emilio Garcia SefairÎncă nu există evaluări

- Inhibición de La MaduraciónDocument1 paginăInhibición de La MaduraciónedgarÎncă nu există evaluări

- Inhibición de La MaduraciónDocument1 paginăInhibición de La MaduraciónedgarÎncă nu există evaluări

- Calculo FertirriegoDocument29 paginiCalculo Fertirriegoedgar0% (2)

- Fruticultura GralDocument8 paginiFruticultura GraledgarÎncă nu există evaluări

- Tesis Erick PDF Split MergeDocument55 paginiTesis Erick PDF Split MergeedgarÎncă nu există evaluări

- Residuos Sólidos Orgánicos en Las Agroindustrias en México PDFDocument8 paginiResiduos Sólidos Orgánicos en Las Agroindustrias en México PDFedgarÎncă nu există evaluări

- Elaboracion MantequillaDocument35 paginiElaboracion Mantequillaaptureinc100% (7)

- Evolución conocimiento EdafologíaDocument14 paginiEvolución conocimiento EdafologíaedgarÎncă nu există evaluări

- Agroflor - Manual de LombriculturaDocument30 paginiAgroflor - Manual de Lombriculturarahip3886Încă nu există evaluări

- Cómo Controlar Los Microorganismos Patógenos para Reducir Las Enfermedades Transmitidas Por Los AlimentosDocument12 paginiCómo Controlar Los Microorganismos Patógenos para Reducir Las Enfermedades Transmitidas Por Los AlimentosedgarÎncă nu există evaluări

- Control de Calidad de Productos EnlatadosDocument7 paginiControl de Calidad de Productos EnlatadosPierina Chia82% (11)

- 5 PresupuestoDocument33 pagini5 PresupuestosidneyinmarÎncă nu există evaluări

- Principios Fundamentales de La Conservacion Y Procesado de Los AlimentosDocument74 paginiPrincipios Fundamentales de La Conservacion Y Procesado de Los AlimentosDario BoninoÎncă nu există evaluări

- Pasteurización y Esterilización EDGARDocument27 paginiPasteurización y Esterilización EDGARedgarÎncă nu există evaluări

- Articulo Boletin Desinfectantes y Modo de Accion en IIAADocument10 paginiArticulo Boletin Desinfectantes y Modo de Accion en IIAAJisseth ChamorroÎncă nu există evaluări

- Puntored: Extracto ExtractoDocument3 paginiPuntored: Extracto ExtractoperjjÎncă nu există evaluări

- Taller ING ECONOMICADocument2 paginiTaller ING ECONOMICAJosé GonzálezÎncă nu există evaluări

- Talleres Pardida DobleDocument6 paginiTalleres Pardida DobleCRISTIAN GARCIA CARDENAS DOCENTEÎncă nu există evaluări

- ACTIVIDAD V - Razonamiento y Solución de Problemas - Nikita Guevara.Document4 paginiACTIVIDAD V - Razonamiento y Solución de Problemas - Nikita Guevara.donut careÎncă nu există evaluări

- Clasificacion de La Circularización de SaldosDocument15 paginiClasificacion de La Circularización de Saldosruth cortave100% (1)

- Matematica Financiera PresentacionDocument46 paginiMatematica Financiera PresentacionsantosclcÎncă nu există evaluări

- Resumen de Conciliaciones Olade - CofacDocument14 paginiResumen de Conciliaciones Olade - CofacJavier PalaciosÎncă nu există evaluări

- Nota de Credito Electronica: R.U.C. #20523717759Document1 paginăNota de Credito Electronica: R.U.C. #20523717759Luis GutiérrezÎncă nu există evaluări

- Politicas para La Seleccion y Contratacion de Consult Ores Dos Por El BIDDocument43 paginiPoliticas para La Seleccion y Contratacion de Consult Ores Dos Por El BIDMario David ValladaresÎncă nu există evaluări

- Proceso monitorio por mutuo de $2.8 millonesDocument5 paginiProceso monitorio por mutuo de $2.8 millonesJuanDavidCuervoÎncă nu există evaluări

- Taller 2 Balanza de Pagos.Document10 paginiTaller 2 Balanza de Pagos.Ivo SilvaÎncă nu există evaluări

- 19 Moneda FiduciariaDocument7 pagini19 Moneda FiduciariaAna SalvatierraÎncă nu există evaluări

- Tarea 3 Contabilidad 3Document6 paginiTarea 3 Contabilidad 3Reylin Mendoza0% (1)

- Cannon Satoshi Gana Bitcoins Sin Costo Guia Estrategias Trucos Y Mucho Mas!Document3 paginiCannon Satoshi Gana Bitcoins Sin Costo Guia Estrategias Trucos Y Mucho Mas!PedrafogosaaCedro73Încă nu există evaluări

- Dda Alimentos - Mondragon MapfreDocument9 paginiDda Alimentos - Mondragon MapfreAnonymous KOg0Mnv0dÎncă nu există evaluări

- Documentos ComercialesDocument7 paginiDocumentos ComercialesJoel ChocÎncă nu există evaluări

- Cuadernillo de Actividades Módulo 1 TetraDocument7 paginiCuadernillo de Actividades Módulo 1 TetraRaphael Lopez0% (2)

- Ausape Novedades 2013Document115 paginiAusape Novedades 2013Juan Diego González100% (1)

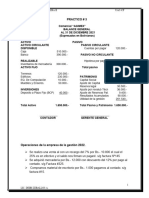

- PRACTICO #3 Estado de Evolucion Del PatrimonioDocument2 paginiPRACTICO #3 Estado de Evolucion Del PatrimonioMARY CANAZA PUCHOÎncă nu există evaluări

- Tarifas Productos y Servicios Personas ColpatriaDocument11 paginiTarifas Productos y Servicios Personas ColpatriaAndresFerneyCandelarioÎncă nu există evaluări

- T Taller de Aller de Interpret Interpretacion de Acion de Refranes RefranesDocument3 paginiT Taller de Aller de Interpret Interpretacion de Acion de Refranes RefranesEsteban HernandezÎncă nu există evaluări

- Entregable 1 - Matemáticas FinancierasDocument3 paginiEntregable 1 - Matemáticas FinancierasNayeli AyalaÎncă nu există evaluări

- Taller de Ingeniería EconómicaDocument3 paginiTaller de Ingeniería EconómicaJesús GutiérrezÎncă nu există evaluări

- t07 PDFDocument36 paginit07 PDFDiana Carolina MisariÎncă nu există evaluări

- Electrónica Factura: Kaeser Kaeser Compresores de Peru SRLDocument1 paginăElectrónica Factura: Kaeser Kaeser Compresores de Peru SRLMario TintaÎncă nu există evaluări

- Empresa 2, Tarea 6Document8 paginiEmpresa 2, Tarea 6EddiieAmezquiita100% (1)

- WEBPI - Sistema en Línea de Propiedad Intelectual Caracas - VenezuelaDocument2 paginiWEBPI - Sistema en Línea de Propiedad Intelectual Caracas - VenezuelaDennis J. Rojas MaureraÎncă nu există evaluări

- MT 3 BUAP Teoría El Interés IDocument3 paginiMT 3 BUAP Teoría El Interés IAlfredo CastanedaÎncă nu există evaluări

- El Supremo Declara La Nulidad de UnaDocument1 paginăEl Supremo Declara La Nulidad de Unajuan sanmartinÎncă nu există evaluări