S-ar putea să vă placă și

- Examen final - Semana 8 títuloDocument12 paginiExamen final - Semana 8 títuloPARA ESTUDIARÎncă nu există evaluări

- API 2 - AuditoriaDocument1 paginăAPI 2 - AuditoriaDiego Irusta100% (1)

- Examen - Trabajo Práctico 1 (TP1) Mio 85.42%Document11 paginiExamen - Trabajo Práctico 1 (TP1) Mio 85.42%Clota Claudia Romero NayarÎncă nu există evaluări

- Problemas de agencia y reforma del gobierno corporativoDocument17 paginiProblemas de agencia y reforma del gobierno corporativoRosario HernándezÎncă nu există evaluări

- Analis Patrimonial-Financiero EconomicoDocument8 paginiAnalis Patrimonial-Financiero EconomicoMaría CuevaÎncă nu există evaluări

- Comprender El Valor Económico AgregadoDocument16 paginiComprender El Valor Económico AgregadoMayi MezaÎncă nu există evaluări

- Parcial S4 Finanzas InternacionalesDocument8 paginiParcial S4 Finanzas Internacionalessimox restrepoÎncă nu există evaluări

- Trabajo Final (Pacheco, Rodriguez, SaldanÞa, Santos, Villanueva)Document145 paginiTrabajo Final (Pacheco, Rodriguez, SaldanÞa, Santos, Villanueva)Marcos Villanueva CamposÎncă nu există evaluări

- Contabilidad: Preguntas sobre Estados Financieros y CuentasDocument4 paginiContabilidad: Preguntas sobre Estados Financieros y CuentasEustaquio Lamela50% (2)

- Constitución legal de empresa productora de caféDocument73 paginiConstitución legal de empresa productora de caféLiliana Camila GómezÎncă nu există evaluări

- TN12 - Inversión Activos Financieros PDFDocument14 paginiTN12 - Inversión Activos Financieros PDFJuan MoraÎncă nu există evaluări

- Finanzas CorporativasDocument2 paginiFinanzas CorporativasLiz100% (1)

- Longvie 1 PDFDocument70 paginiLongvie 1 PDFMatias GragedaÎncă nu există evaluări

- BKM 14 ResumenDocument7 paginiBKM 14 Resumenmarcorossi93Încă nu există evaluări

- Examen Final - NEGOCIOS 18 DE 20Document11 paginiExamen Final - NEGOCIOS 18 DE 20Anonymous 5k6hikMvAÎncă nu există evaluări

- TP 1 Auditoria IDocument6 paginiTP 1 Auditoria IJuan Martin Siekan Gottschalk100% (1)

- Examen - Trabajo Práctico 3 (TP3) 70 %Document11 paginiExamen - Trabajo Práctico 3 (TP3) 70 %Rodrigo AlvaresÎncă nu există evaluări

- Partiendo Del Concepto Que Un Activo Apto o Calificado Es Aquel Que Requiere Un Tiempo Sustancial para Su Fabricación o ConstrucciónDocument1 paginăPartiendo Del Concepto Que Un Activo Apto o Calificado Es Aquel Que Requiere Un Tiempo Sustancial para Su Fabricación o ConstrucciónArturo Silva100% (1)

- Financiación EmpresasDocument37 paginiFinanciación EmpresasRicardo AtahuachiÎncă nu există evaluări

- JC - Penney - Case EsDocument15 paginiJC - Penney - Case EsSebastian MansillaÎncă nu există evaluări

- The Last Laugh CRISIS 2008 (COSO)Document7 paginiThe Last Laugh CRISIS 2008 (COSO)Villalva ChoqueÎncă nu există evaluări

- Private equity vs salida a bolsaDocument12 paginiPrivate equity vs salida a bolsajosefina_saxtonÎncă nu există evaluări

- A01684353 PaDocument3 paginiA01684353 PaSergio TrujilloÎncă nu există evaluări

- Banco Completo CorpoDocument82 paginiBanco Completo CorpoDavid SernaÎncă nu există evaluări

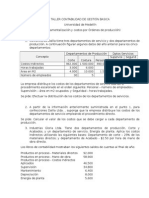

- TallerDocument1 paginăTallerDairon DuqueÎncă nu există evaluări

- tp1 80Document8 paginitp1 80kuchoÎncă nu există evaluări

- ACTIVIDAD 2 - Tarea - FNF (3) - 2 PDFDocument3 paginiACTIVIDAD 2 - Tarea - FNF (3) - 2 PDFSebastian MendozaÎncă nu există evaluări

- Administración FinancieraDocument23 paginiAdministración FinancieraANDRES F. Z. G.Încă nu există evaluări

- Análisis Caso Práctico 3Document5 paginiAnálisis Caso Práctico 3Andrés Felipe López DíazÎncă nu există evaluări

- Concepto de EBITDA OrigenesDocument3 paginiConcepto de EBITDA OrigenesSandra Pineda GonzalesÎncă nu există evaluări

- Ejerciciodevaluacion 1Document1 paginăEjerciciodevaluacion 1Santos Degollado0% (3)

- Valoracion GreetingDocument21 paginiValoracion GreetingDominique Luttecke Rascovsky0% (1)

- Formulacion de Proyectos T4Document4 paginiFormulacion de Proyectos T4marcelo garretonÎncă nu există evaluări

- Usam - Actividad Evaluable 3 - Resolución de Problemas 1 - Marcos AlvarezDocument6 paginiUsam - Actividad Evaluable 3 - Resolución de Problemas 1 - Marcos AlvarezMAG12CRÎncă nu există evaluări

- Gestion Estrategpauta Solemne 2Document9 paginiGestion Estrategpauta Solemne 2Marlene ArayaÎncă nu există evaluări

- Contabilidad TP 3 - 80% - CMDocument10 paginiContabilidad TP 3 - 80% - CMAgos ArjonaÎncă nu există evaluări

- Ejercicios y Talleres de ContabilidadDocument5 paginiEjercicios y Talleres de Contabilidadjeremias florezÎncă nu există evaluări

- API 3 Auditoria I Siglo 21Document3 paginiAPI 3 Auditoria I Siglo 21ERIC QUERCHETTI100% (1)

- Canales Vargas, LauraDocument7 paginiCanales Vargas, LauraVictor Fabian Romero EscalanteÎncă nu există evaluări

- Preguntero para El Segundo Parcial Control y Evaluacion FinancieraDocument28 paginiPreguntero para El Segundo Parcial Control y Evaluacion Financierafederico100% (1)

- Preguntas Caso DupontDocument2 paginiPreguntas Caso DupontDaniel ArizaÎncă nu există evaluări

- Finanzas Corporativas: Presupuestación de Capital y Valuación con ApalancamientoDocument12 paginiFinanzas Corporativas: Presupuestación de Capital y Valuación con Apalancamientopieri160% (1)

- Basilea IiiDocument15 paginiBasilea IiiAndrea PinillaÎncă nu există evaluări

- Calculo Flujos Netos de Caja - Ejemplo ResueltoDocument7 paginiCalculo Flujos Netos de Caja - Ejemplo ResueltoAaron García GascónÎncă nu există evaluări

- Trabajo Grupal Riesgo Renta Variable FinalDocument11 paginiTrabajo Grupal Riesgo Renta Variable FinalJuan Cristóbal López BobadillaÎncă nu există evaluări

- Finanzas Corporativas Capítulo 16Document9 paginiFinanzas Corporativas Capítulo 16Negro FuentesÎncă nu există evaluări

- Practica Profesional TP 2Document10 paginiPractica Profesional TP 2Patricia GorostarzuÎncă nu există evaluări

- TP 4 Sistemas de Informacion OrganizacionalDocument5 paginiTP 4 Sistemas de Informacion OrganizacionalJuan Pablo Alvarez100% (1)

- Constitución Sociedad AnonimaDocument5 paginiConstitución Sociedad AnonimaARIEL FUENTESÎncă nu există evaluări

- Guía 7-Mc-La Bolsa VirtualDocument2 paginiGuía 7-Mc-La Bolsa VirtualEdgardo MuñozÎncă nu există evaluări

- Examen Sin Pauta Finanzas CorporativasDocument4 paginiExamen Sin Pauta Finanzas CorporativasBe PackagingÎncă nu există evaluări

- TV1 Inversiones GrupalDocument18 paginiTV1 Inversiones GrupalWalter Ferrer Adriano100% (1)

- TallerDocument2 paginiTallerHdezDiego33% (3)

- Finanzas A Corto PlazoDocument22 paginiFinanzas A Corto PlazoRuth ZapataÎncă nu există evaluări

- Parcial 1 TeoríaDocument14 paginiParcial 1 TeoríaJulianaÎncă nu există evaluări

- Parcial 1 Semana 4Document20 paginiParcial 1 Semana 4Margarita Bello Palencia0% (1)

- Ganancia y Pérdida CambiariaDocument9 paginiGanancia y Pérdida CambiariaFernando MelendezÎncă nu există evaluări

- Tarea Del Van, Tir y Flujo de CajaDocument7 paginiTarea Del Van, Tir y Flujo de CajaChrisLevaMHÎncă nu există evaluări

- Parcial Gerencia Financiera S8Document12 paginiParcial Gerencia Financiera S8Camila RamirezÎncă nu există evaluări

- Modelo de Respuesta: Universidad Nacional Abierta Vicerrectorado Académico Área: Administracion Y ContaduriaDocument7 paginiModelo de Respuesta: Universidad Nacional Abierta Vicerrectorado Académico Área: Administracion Y ContaduriaItati Mayorga50% (2)

- TP 3 Economia Argentina Ues21Document9 paginiTP 3 Economia Argentina Ues21Marcela Berruezo100% (1)

- FINANZAS PUBLICAS - Resumen Modulo 3 y 4Document5 paginiFINANZAS PUBLICAS - Resumen Modulo 3 y 4Marcela Berruezo0% (1)

- Trabajo Practico 1 Responsabilidad Social Ues 21 - Siglo 21Document6 paginiTrabajo Practico 1 Responsabilidad Social Ues 21 - Siglo 21Marcela Berruezo50% (2)

- Preguntero y Mas Economia 1.Document453 paginiPreguntero y Mas Economia 1.Marcela Berruezo100% (2)

- 1 B - Matematica I - Metodo de Gauss-JordanDocument4 pagini1 B - Matematica I - Metodo de Gauss-JordanJorakyÎncă nu există evaluări

- Excedente ConsumidorDocument15 paginiExcedente ConsumidorRobert NolascoÎncă nu există evaluări

- Plan de Cuentas - DefinicionesDocument14 paginiPlan de Cuentas - DefinicionesMarcela BerruezoÎncă nu există evaluări

- 1 B - Matematica I - Metodo de Gauss-JordanDocument4 pagini1 B - Matematica I - Metodo de Gauss-JordanJorakyÎncă nu există evaluări

- Analisis de Estados Contables Un Enfoque de Gestion Perez PDFDocument133 paginiAnalisis de Estados Contables Un Enfoque de Gestion Perez PDFsadimarcoÎncă nu există evaluări

- Fowler Newton Contabilidad Basica Cap 1 y 2Document39 paginiFowler Newton Contabilidad Basica Cap 1 y 2Cristianoo ZombieeÎncă nu există evaluări

- Fowler Newton Contabilidad Basica Cap 1 y 2Document39 paginiFowler Newton Contabilidad Basica Cap 1 y 2Cristianoo ZombieeÎncă nu există evaluări

- 13-06-16 Tarjetas Bachiller y TituloDocument10 pagini13-06-16 Tarjetas Bachiller y TitulojanimelpÎncă nu există evaluări

- LYRVAT y PCGE 20072010 JDVDocument14 paginiLYRVAT y PCGE 20072010 JDVRosa Tovar LlimpeÎncă nu există evaluări

- Empresa Lavatodo: Libro Diario y Mayor 1 de Enero al 31 de Marzo 2017Document19 paginiEmpresa Lavatodo: Libro Diario y Mayor 1 de Enero al 31 de Marzo 2017Gladys Viñan100% (2)

- Taller Costos 1Document4 paginiTaller Costos 1lauvictoria2929% (7)

- Presentacion Lavado de Dinero y de ActivosDocument14 paginiPresentacion Lavado de Dinero y de ActivoswmarineroÎncă nu există evaluări

- Recibo EanDocument1 paginăRecibo EanSamuel DiazÎncă nu există evaluări

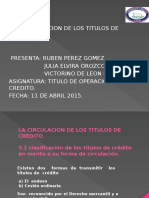

- La Circulacion de Los Titulos de Credito.Document11 paginiLa Circulacion de Los Titulos de Credito.victorinoÎncă nu există evaluări

- Tarjeta KardexDocument1 paginăTarjeta Kardexjohnny viellar olayaÎncă nu există evaluări

- Tarea III Analisis de Estados FinancierosDocument5 paginiTarea III Analisis de Estados FinancierosisauraÎncă nu există evaluări

- Balance General y Estados Financieros 2015-2016Document10 paginiBalance General y Estados Financieros 2015-2016Lorena FernandezÎncă nu există evaluări

- Seguro A Tu Medida RSDocument4 paginiSeguro A Tu Medida RSPlatino NogobÎncă nu există evaluări

- Plan de endomarketing para Confía S.ADocument162 paginiPlan de endomarketing para Confía S.ACatalinaTriviño100% (1)

- Ejercicios Interes SimpleDocument6 paginiEjercicios Interes SimpleKust Madera BerrocalÎncă nu există evaluări

- Unidad 3 ArrendFinDocument15 paginiUnidad 3 ArrendFinalma_delia_24Încă nu există evaluări

- RC-IVA Agente RetenciónDocument4 paginiRC-IVA Agente RetenciónJuliette MirabalÎncă nu există evaluări

- Estructura Del Sistema Financiero ChinoDocument8 paginiEstructura Del Sistema Financiero ChinoinggerardoÎncă nu există evaluări

- Sueldos y salariosDocument14 paginiSueldos y salariosJolie PalaciosÎncă nu există evaluări

- Chavin de Huantar Estado FinancierosDocument9 paginiChavin de Huantar Estado FinancierosPamela Urtecho SaldañaÎncă nu există evaluări

- Contabilidad GeneralDocument1 paginăContabilidad Generalzepedacaal11Încă nu există evaluări

- Libro Diario y Mayor TrabajoDocument14 paginiLibro Diario y Mayor TrabajoCarlosGaitanHernandezÎncă nu există evaluări

- Atención Al Cliente en Una Empresa FinancieraDocument29 paginiAtención Al Cliente en Una Empresa FinancieraIsaac PalmonsÎncă nu există evaluări

- Taller Final de Fundamentos de Matemática FinancieraDocument14 paginiTaller Final de Fundamentos de Matemática FinancieraYuly Tatiana ALFONSO ALFONSO100% (1)

- Problemas Resueltos de Matemáticas FinancieraDocument18 paginiProblemas Resueltos de Matemáticas Financierapaulsanzb100% (1)

- Marco Teórico de La ContabilidadDocument1 paginăMarco Teórico de La ContabilidadKarla Margot RamírezÎncă nu există evaluări

- Financiación de vehículo con cuota inicial y cuotas mensualesDocument86 paginiFinanciación de vehículo con cuota inicial y cuotas mensualesRonal Ricardo HERNANDEZ100% (1)

- Contabilidades Especiales IIDocument10 paginiContabilidades Especiales IIMilagro Del ValleÎncă nu există evaluări

- Transferencia SPEI Banco Inbursa a Banorte $1,044Document2 paginiTransferencia SPEI Banco Inbursa a Banorte $1,044Alexandro MaloÎncă nu există evaluări

- Guia de Ejercicios de Repaso AnualidadesDocument5 paginiGuia de Ejercicios de Repaso AnualidadesDavid Prado PorllesÎncă nu există evaluări

- ESTUDIODocument5 paginiESTUDIOJANNINY MEJIAÎncă nu există evaluări

- Contabilidad de SectoresDocument2 paginiContabilidad de SectoresElizabethÎncă nu există evaluări