S-ar putea să vă placă și

- Auditoria TributariaDocument90 paginiAuditoria TributariaDanica Williams Legue100% (1)

- Analisis Del Entorno Saga FalabellaDocument2 paginiAnalisis Del Entorno Saga FalabellaMiguel Ángel Santisteban92% (13)

- Mapa Conceptual Modelo Costo Volumen UtilidadDocument1 paginăMapa Conceptual Modelo Costo Volumen UtilidadClaudio Burciaga100% (1)

- Ejercicios de Interes Compuesto Finanzas Corporativas 1Document12 paginiEjercicios de Interes Compuesto Finanzas Corporativas 1Sandra Rodriguez100% (1)

- 1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísDocument5 pagini1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísJorgeFernandezManosalva100% (1)

- Mapa Conceptual Presupuesto de ProduccionDocument1 paginăMapa Conceptual Presupuesto de ProduccionClaudio BurciagaÎncă nu există evaluări

- Mapa Conceptual Presupuesto de ProduccionDocument1 paginăMapa Conceptual Presupuesto de ProduccionClaudio BurciagaÎncă nu există evaluări

- Mapa Conceptual Presupuesto de ProduccionDocument1 paginăMapa Conceptual Presupuesto de ProduccionClaudio BurciagaÎncă nu există evaluări

- Clasificacion de Tasa IVA. Jose Alonso Sanchez GuevaraDocument15 paginiClasificacion de Tasa IVA. Jose Alonso Sanchez GuevaraClaudio BurciagaÎncă nu există evaluări

- Metodo PorcentualDocument3 paginiMetodo PorcentualClaudio BurciagaÎncă nu există evaluări

- Mapa Conceptual Presupuesto de Costos de OperacionDocument1 paginăMapa Conceptual Presupuesto de Costos de OperacionClaudio Burciaga100% (1)

- Metodo PorcentualDocument7 paginiMetodo PorcentualClaudio BurciagaÎncă nu există evaluări

- JSanchezG Act BeneficiosExplicitosDocument4 paginiJSanchezG Act BeneficiosExplicitosClaudio BurciagaÎncă nu există evaluări

- Concepto de Presupuesto e ImportanciaDocument4 paginiConcepto de Presupuesto e ImportanciaClaudio BurciagaÎncă nu există evaluări

- Asociasiones ReligiosasDocument4 paginiAsociasiones ReligiosasClaudio BurciagaÎncă nu există evaluări

- DEDUCCIONESDocument3 paginiDEDUCCIONESClaudio BurciagaÎncă nu există evaluări

- Conferencia - Calidad - y - Productividad - Al - PARA CONSULTARDocument3 paginiConferencia - Calidad - y - Productividad - Al - PARA CONSULTARClaudio BurciagaÎncă nu există evaluări

- Calcular La PTU A Repartir Entre Cada Uno de Los TrabajadoresDocument1 paginăCalcular La PTU A Repartir Entre Cada Uno de Los TrabajadoresClaudio BurciagaÎncă nu există evaluări

- Cuestionario SFMDocument8 paginiCuestionario SFMClaudio BurciagaÎncă nu există evaluări

- Razones FinancierasDocument6 paginiRazones FinancierasClaudio BurciagaÎncă nu există evaluări

- Planificacion de La CalidadDocument4 paginiPlanificacion de La CalidadClaudio BurciagaÎncă nu există evaluări

- JSanchezG Act BeneficiosExplicitosDocument4 paginiJSanchezG Act BeneficiosExplicitosClaudio BurciagaÎncă nu există evaluări

- JSanchezG Act Tarea03Document4 paginiJSanchezG Act Tarea03Claudio BurciagaÎncă nu există evaluări

- SRL ProcesoDocument12 paginiSRL ProcesoClaudio BurciagaÎncă nu există evaluări

- Capital Social AspectosDocument15 paginiCapital Social AspectosClaudio BurciagaÎncă nu există evaluări

- Asientos PracticaDocument3 paginiAsientos PracticaClaudio Burciaga0% (1)

- Cuestionario Presupuesto de VentasDocument3 paginiCuestionario Presupuesto de VentasClaudio BurciagaÎncă nu există evaluări

- CEMEXDocument8 paginiCEMEXClaudio BurciagaÎncă nu există evaluări

- LIDERAZGODocument5 paginiLIDERAZGOClaudio BurciagaÎncă nu există evaluări

- Impuestos III CuestionarioDocument8 paginiImpuestos III CuestionarioClaudio BurciagaÎncă nu există evaluări

- Actividad 2 Cuestionario Información FinancieraDocument1 paginăActividad 2 Cuestionario Información FinancieraClaudio BurciagaÎncă nu există evaluări

- Examen ContabilidadDocument3 paginiExamen ContabilidadClaudio BurciagaÎncă nu există evaluări

- Cuestionario Analisis FinancieroDocument3 paginiCuestionario Analisis FinancieroClaudio BurciagaÎncă nu există evaluări

- Practica SalariosDocument6 paginiPractica SalariosClaudio BurciagaÎncă nu există evaluări

- MEFI ClaroDocument4 paginiMEFI Clarovelasquez911Încă nu există evaluări

- Actividad 1 de PresupuestoDocument14 paginiActividad 1 de PresupuestoEduardo CruzÎncă nu există evaluări

- Poder Especial Admon - Carmen A Kliver - Firma A RuegoDocument3 paginiPoder Especial Admon - Carmen A Kliver - Firma A RuegoyubiliÎncă nu există evaluări

- Texto Paralelo Final Matematicas FinancieraDocument25 paginiTexto Paralelo Final Matematicas FinancieraLN NLÎncă nu există evaluări

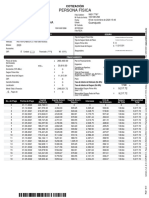

- Persona Física: Valeria Carolina Caudillo LiraDocument2 paginiPersona Física: Valeria Carolina Caudillo LiraIsrael QuezadaÎncă nu există evaluări

- Solucion Prueba de NivelDocument6 paginiSolucion Prueba de NivelVanessaHerreroGuichardÎncă nu există evaluări

- Planilla de Excel para Liquidacion de IvaDocument15 paginiPlanilla de Excel para Liquidacion de IvaCruzÎncă nu există evaluări

- WACC ESTUDIANTES ExcelDocument34 paginiWACC ESTUDIANTES ExcelLaura LargoÎncă nu există evaluări

- Acta - Huarocondo SacDocument9 paginiActa - Huarocondo SacBenigno Moron PacsiÎncă nu există evaluări

- Act 3 Electiva TallerDocument9 paginiAct 3 Electiva Tallerjhon florezÎncă nu există evaluări

- Factura PDFDocument1 paginăFactura PDFmiami torreÎncă nu există evaluări

- Ejercicios 2015, 2016, 2017 Con GraficasDocument2 paginiEjercicios 2015, 2016, 2017 Con GraficasMarisela Osuna ChaboyaÎncă nu există evaluări

- Dolar Historico en Colombia Desde El Año 1923Document253 paginiDolar Historico en Colombia Desde El Año 1923Pedro Emilio Becerra HernandezÎncă nu există evaluări

- Tema 15Document97 paginiTema 15GLORIA MARIENELA PEREZ MARQUEZÎncă nu există evaluări

- Lab. 2 Conta II Compra y Venta de AccionesDocument18 paginiLab. 2 Conta II Compra y Venta de AccionesIvan SotoÎncă nu există evaluări

- Evaluacion Inicial - Analisis Financiero y de InversionDocument3 paginiEvaluacion Inicial - Analisis Financiero y de Inversionandres9garzon-12Încă nu există evaluări

- Gerencial Cuadernillo TotalDocument54 paginiGerencial Cuadernillo TotalCarlos BeltranÎncă nu există evaluări

- Cotizacion - 180667 - ENVIRONMENTAL WATER AND SERVICE SAC - 20210707 - 1603 - 34Document1 paginăCotizacion - 180667 - ENVIRONMENTAL WATER AND SERVICE SAC - 20210707 - 1603 - 34EDSON JUNIOR PALPAN LEONÎncă nu există evaluări

- Oficial Robles Medrano Daniesse Teca Covid No RenovableDocument5 paginiOficial Robles Medrano Daniesse Teca Covid No RenovablejoserixeÎncă nu există evaluări

- Clasificacion de Las Cuentas ContablesDocument10 paginiClasificacion de Las Cuentas ContablesKevin VelasquezÎncă nu există evaluări

- 8 Organizaciones Bursátiles de CréditoDocument4 pagini8 Organizaciones Bursátiles de CréditoAristedes Ariel KadoÎncă nu există evaluări

- Documento - Impuesto A Las Ventas IVADocument12 paginiDocumento - Impuesto A Las Ventas IVAJose CastroÎncă nu există evaluări

- El Sol Peruano PDFDocument73 paginiEl Sol Peruano PDFD'Shopping PerúÎncă nu există evaluări

- Ficha de Validez de Intrumento de Recolección de DatosDocument12 paginiFicha de Validez de Intrumento de Recolección de DatosRuth Vasty Mayta MadueñoÎncă nu există evaluări

- Presupuesto Propiedad HorizontalDocument3 paginiPresupuesto Propiedad HorizontalLaura HerránÎncă nu există evaluări

- Práctica 6 La ModernaDocument16 paginiPráctica 6 La ModernahappylinaresÎncă nu există evaluări