S-ar putea să vă placă și

- Decreto IVA 2258 CEPIDocument12 paginiDecreto IVA 2258 CEPIjose martinezÎncă nu există evaluări

- Relacion Juridico AduaneraDocument6 paginiRelacion Juridico AduaneraJuan AntonioÎncă nu există evaluări

- Documentos en Caso de Una FISCALIZACION Del SENIATDocument1 paginăDocumentos en Caso de Una FISCALIZACION Del SENIATEnrique J. Arellano HÎncă nu există evaluări

- Normativa tributaria para licoresDocument40 paginiNormativa tributaria para licoresthorbiÎncă nu există evaluări

- Comprobante 1402 de Retencion de 75% IVA CORPORACION DIGITEL Comprobante 1402 Forma NuevaDocument1 paginăComprobante 1402 de Retencion de 75% IVA CORPORACION DIGITEL Comprobante 1402 Forma NuevaConexionesgsmtriangulo Triangulo100% (1)

- Sobre Trabajo SeniatDocument10 paginiSobre Trabajo Seniatanon-970146100% (29)

- Transparencia Fiscal en Venezuela y LatinoamericaDocument9 paginiTransparencia Fiscal en Venezuela y Latinoamericayoy28Încă nu există evaluări

- Comparativo COT 2014-2020Document61 paginiComparativo COT 2014-2020Wladimir J Vargas HÎncă nu există evaluări

- Informe Estados Fin Personas Naturales Ccs VenezuelaDocument7 paginiInforme Estados Fin Personas Naturales Ccs Venezuelaaileen100% (1)

- Sistema Tributario en La Gestion Publica VenezolanaDocument7 paginiSistema Tributario en La Gestion Publica VenezolanaANAIRISANDUEZA0% (1)

- Procedimiento de Fiscalizacion SundeeDocument5 paginiProcedimiento de Fiscalizacion SundeeVictor GarciasÎncă nu există evaluări

- Alcaldia Del Municipio Carlos ArveloDocument3 paginiAlcaldia Del Municipio Carlos Arvelo19668010Încă nu există evaluări

- El Aporte LoctiDocument2 paginiEl Aporte LoctirichardÎncă nu există evaluări

- Ley de Impuestos Sobre Cigarrillos VenezuelaDocument3 paginiLey de Impuestos Sobre Cigarrillos VenezuelaKate V100% (1)

- Impuestos a licores VenezuelaDocument48 paginiImpuestos a licores Venezuelaandrea colmenares100% (1)

- Ley Orgánica de DeporteDocument3 paginiLey Orgánica de DeporteYubidi SanchezÎncă nu există evaluări

- Vehiculos Compra VentaDocument797 paginiVehiculos Compra VentaAbg Blanca RamoniÎncă nu există evaluări

- Analisis Del CotDocument3 paginiAnalisis Del CotlauritzaÎncă nu există evaluări

- El Impuesto Sobre SucesionesDocument15 paginiEl Impuesto Sobre SucesionesAngelica Prieto ReinaÎncă nu există evaluări

- Glosario de Tributos VenezuelaDocument6 paginiGlosario de Tributos Venezuelaluis hernandez100% (1)

- Nota Tributaria Registro de Vivienda Princiapal - PDFDocument3 paginiNota Tributaria Registro de Vivienda Princiapal - PDFAndres Alejandro Peña MartinezÎncă nu există evaluări

- Doctrina Tributaria Del Seniat 1998Document210 paginiDoctrina Tributaria Del Seniat 1998Hector CaicedoÎncă nu există evaluări

- Guía de Ejercicios Prácticos - Retenciones de ISLRDocument5 paginiGuía de Ejercicios Prácticos - Retenciones de ISLRDelvalle SanchezÎncă nu există evaluări

- Resolución Sumario IVA Retenciones no enteradasDocument14 paginiResolución Sumario IVA Retenciones no enteradasoriana madrizÎncă nu există evaluări

- Quién Debe Declarar y Pagar El ISLRDocument3 paginiQuién Debe Declarar y Pagar El ISLRElba Mendez100% (1)

- Recurso de Revision)Document9 paginiRecurso de Revision)benjaminjs44100% (1)

- El Error de Hecho Excusable SENIATDocument4 paginiEl Error de Hecho Excusable SENIATmariaÎncă nu există evaluări

- Declaracion Anticipada de InformacionDocument6 paginiDeclaracion Anticipada de InformacionPalcon0810Încă nu există evaluări

- Base Imponible en El Impuesto Municipal A Las Actividades EconómicasDocument16 paginiBase Imponible en El Impuesto Municipal A Las Actividades EconómicasClaudio Micali67% (3)

- DESADUANAMIENTODocument12 paginiDESADUANAMIENTOSile VaveÎncă nu există evaluări

- Principios tributarios en Venezuela: legalidad, generalidad, capacidad contributiva y no confiscatoriedadDocument15 paginiPrincipios tributarios en Venezuela: legalidad, generalidad, capacidad contributiva y no confiscatoriedadAG BarberÎncă nu există evaluări

- Balances Personales Nita 3000 ModeloDocument3 paginiBalances Personales Nita 3000 ModeloCarmenÎncă nu există evaluări

- Licencia de Actividades EconómicasDocument1 paginăLicencia de Actividades EconómicasmarilexÎncă nu există evaluări

- Recurso de Reconsideración Multa SENIATDocument3 paginiRecurso de Reconsideración Multa SENIATRafael Vaskez100% (1)

- Trabajo Procedimiento de Fiscalizacion y Verificacion MunicipalDocument35 paginiTrabajo Procedimiento de Fiscalizacion y Verificacion MunicipalLauren Pimiento100% (1)

- Cartelera Informativa de La EmpresaDocument1 paginăCartelera Informativa de La EmpresaJulio ColónÎncă nu există evaluări

- Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosDocument20 paginiLey de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosYolimar BerriosÎncă nu există evaluări

- Agentes de RetencionDocument9 paginiAgentes de RetencionDavid PimentelÎncă nu există evaluări

- Cobro Ejecutivo TributarioDocument21 paginiCobro Ejecutivo TributarioSara BhatÎncă nu există evaluări

- Base Cierta y Base PresuntivaDocument7 paginiBase Cierta y Base PresuntivaNoslenÎncă nu există evaluări

- Contrato de Adhesión Impulsauto OficialDocument9 paginiContrato de Adhesión Impulsauto Oficialpaula torresÎncă nu există evaluări

- Procedimiento de Intimación de Derechos PendientesDocument2 paginiProcedimiento de Intimación de Derechos PendientesJoseangel G Brito RamírezÎncă nu există evaluări

- Nisr 4410 Informe de Compilacion de Informacion Financiera Antiguo Balance Personal o Informe de Preparacion Del Contador PublicoDocument10 paginiNisr 4410 Informe de Compilacion de Informacion Financiera Antiguo Balance Personal o Informe de Preparacion Del Contador PublicomayeÎncă nu există evaluări

- Renovación y Actualización de RIFDocument2 paginiRenovación y Actualización de RIFcontableanzÎncă nu există evaluări

- Permiso Sanitario Tipo Iii Varfom 2023Document1 paginăPermiso Sanitario Tipo Iii Varfom 2023juan2564854Încă nu există evaluări

- Ilicitos Aduaneros!.Document13 paginiIlicitos Aduaneros!.Yennipher FigueraÎncă nu există evaluări

- Impacto Fiscal de Las Ganacias o Perdidas Por Diferencial CambiarioDocument42 paginiImpacto Fiscal de Las Ganacias o Perdidas Por Diferencial CambiarioFrineÎncă nu există evaluări

- Gerente Tributos impugna sanción por declaración sucesiónDocument12 paginiGerente Tributos impugna sanción por declaración sucesiónAndres Enrique Decena AmaricuaÎncă nu există evaluări

- Contenido Institucional Enahp IutDocument2 paginiContenido Institucional Enahp IutCristhian Joan Pacheco100% (1)

- SISTEMA TRIBUTARIO VENEZOLANO Unidad III ADocument35 paginiSISTEMA TRIBUTARIO VENEZOLANO Unidad III ACARLOS MEDINAÎncă nu există evaluări

- Ejercicios Impuestos SucesionesDocument2 paginiEjercicios Impuestos SucesionesMarianaFlores0% (1)

- Trabajo Ley de Alcoholes y Especies Alcoholicas de VenezuelaDocument46 paginiTrabajo Ley de Alcoholes y Especies Alcoholicas de VenezuelaDiego DuarteÎncă nu există evaluări

- Analisis de Los Métodos Empleados para Evitar La Doble Tributación 2.1Document14 paginiAnalisis de Los Métodos Empleados para Evitar La Doble Tributación 2.1Diusdelys OliverosÎncă nu există evaluări

- FACTURA Agosto FospucaDocument1 paginăFACTURA Agosto Fospucanhairy morenoÎncă nu există evaluări

- Providencia Nº001-2015 Que Regula Los Deberes Formales de Los Contribuyentes Del Fondo Nacional AntidrogasDocument2 paginiProvidencia Nº001-2015 Que Regula Los Deberes Formales de Los Contribuyentes Del Fondo Nacional AntidrogasYolimar BerriosÎncă nu există evaluări

- Afrontar La Descapitalización Patrimonial Aumentando Capital Por Corrección MonetariaDocument4 paginiAfrontar La Descapitalización Patrimonial Aumentando Capital Por Corrección MonetariaMaria M Ñañez RÎncă nu există evaluări

- Valoración Aduanera I 2016Document52 paginiValoración Aduanera I 2016contableanzÎncă nu există evaluări

- Culminatoria Pago Parcial InsolutosDocument1 paginăCulminatoria Pago Parcial Insolutosadinson torresÎncă nu există evaluări

- CEPIDocument11 paginiCEPILoreana Cobos ArroyoÎncă nu există evaluări

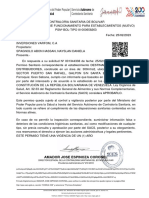

- Trámites para La Cesión de CertDocument4 paginiTrámites para La Cesión de CertToby OsesÎncă nu există evaluări

- Transporte Total de SedimentosDocument2 paginiTransporte Total de SedimentosOmarGuerreroÎncă nu există evaluări

- SumiderodeventanaDocument13 paginiSumiderodeventanaDorys Rojas GutierrezÎncă nu există evaluări

- Planilla SydDocument9 paginiPlanilla SydDorys Rojas GutierrezÎncă nu există evaluări

- Diseño de FiltrosDocument7 paginiDiseño de FiltrosDorys Rojas GutierrezÎncă nu există evaluări

- Tablas y Graficos de Pavimentos 3Document5 paginiTablas y Graficos de Pavimentos 3Dorys Rojas GutierrezÎncă nu există evaluări

- Informe de PasantiasDocument6 paginiInforme de PasantiasDorys Rojas GutierrezÎncă nu există evaluări

- Clubdelectura 2Document4 paginiClubdelectura 2Dorys Rojas GutierrezÎncă nu există evaluări

- Clubdelectura 4Document2 paginiClubdelectura 4Dorys Rojas GutierrezÎncă nu există evaluări

- Clubdelectura 3Document3 paginiClubdelectura 3Dorys Rojas GutierrezÎncă nu există evaluări

- 4ta Actividad Salud Publica Angely Albarran C.I 28370959. ENFERMERIA SECCION CDocument7 pagini4ta Actividad Salud Publica Angely Albarran C.I 28370959. ENFERMERIA SECCION CDorys Rojas GutierrezÎncă nu există evaluări

- Taller Obras SanitariasDocument8 paginiTaller Obras SanitariasDorys Rojas GutierrezÎncă nu există evaluări

- Emulsiones AsfalticasDocument13 paginiEmulsiones AsfalticasDAVID MONCADAÎncă nu există evaluări

- Club de LecturaDocument3 paginiClub de LecturaDorys Rojas GutierrezÎncă nu există evaluări

- Mapa Conceptual - Doris RojasDocument1 paginăMapa Conceptual - Doris RojasDorys Rojas GutierrezÎncă nu există evaluări

- 2da Actividad Salud Publica Angely Albarran C.I 28370959. ENFERMERIA SECCION CDocument9 pagini2da Actividad Salud Publica Angely Albarran C.I 28370959. ENFERMERIA SECCION CDorys Rojas GutierrezÎncă nu există evaluări

- 5ta Actividad Salud Publica Angely Albarran C.I 28370959. ENFERMERIA SECCION CDocument9 pagini5ta Actividad Salud Publica Angely Albarran C.I 28370959. ENFERMERIA SECCION CDorys Rojas GutierrezÎncă nu există evaluări

- SumiderodeventanaDocument13 paginiSumiderodeventanaDorys Rojas GutierrezÎncă nu există evaluări

- 3era Actividad Salud Publica Angely Albarran C.I 28370959. ENFERMERIA SECCION CDocument12 pagini3era Actividad Salud Publica Angely Albarran C.I 28370959. ENFERMERIA SECCION CDorys Rojas GutierrezÎncă nu există evaluări

- Informe de pasantías en asociación civil agrícolaDocument26 paginiInforme de pasantías en asociación civil agrícolaDorys Rojas GutierrezÎncă nu există evaluări

- Cálculo de Cajones de PasoDocument13 paginiCálculo de Cajones de Pasojlvimm100% (1)

- GRUPO 4 - Bloque III Laboratorio de PavimentosDocument51 paginiGRUPO 4 - Bloque III Laboratorio de PavimentosDorys Rojas GutierrezÎncă nu există evaluări

- PavimentosDocument8 paginiPavimentosDorys Rojas GutierrezÎncă nu există evaluări

- Cálculo de Cajones de PasoDocument13 paginiCálculo de Cajones de Pasojlvimm100% (1)

- Proyecto Instalaciones Doris RojasDocument26 paginiProyecto Instalaciones Doris RojasDorys Rojas GutierrezÎncă nu există evaluări

- Vista Previa - Análisis de Precios UnitariosDocument5 paginiVista Previa - Análisis de Precios UnitariosDorys Rojas GutierrezÎncă nu există evaluări

- Tablas de Diametros y Presiones Doris RojasDocument25 paginiTablas de Diametros y Presiones Doris RojasDorys Rojas GutierrezÎncă nu există evaluări

- SemaforosDocument21 paginiSemaforosDorys Rojas GutierrezÎncă nu există evaluări

- Obras Viales - Estabilidad de Taludes - Doris RojasDocument24 paginiObras Viales - Estabilidad de Taludes - Doris RojasDorys Rojas GutierrezÎncă nu există evaluări

- Mototraíllas, Luis Bautista, Doris RojasDocument7 paginiMototraíllas, Luis Bautista, Doris RojasDorys Rojas GutierrezÎncă nu există evaluări

- Mototraíllas, Luis Bautista, Doris RojasDocument7 paginiMototraíllas, Luis Bautista, Doris RojasDorys Rojas GutierrezÎncă nu există evaluări

- Mov PPE Edif EquiposDocument48 paginiMov PPE Edif EquiposEnrique CórdovaÎncă nu există evaluări

- Costos primos: materiales y mano de obra directaDocument15 paginiCostos primos: materiales y mano de obra directaKaterinÎncă nu există evaluări

- Estructura Del Sistema Financiero Mexicano.Document42 paginiEstructura Del Sistema Financiero Mexicano.Víctor Espinoza MaciasÎncă nu există evaluări

- Instrucciones Monopoly Bursatil Monopoly Bolsa 131227111342 Phpapp02Document8 paginiInstrucciones Monopoly Bursatil Monopoly Bolsa 131227111342 Phpapp02Arklauz100% (1)

- Manual Curso Validez y Nulidad Del Acto AdministrativoDocument29 paginiManual Curso Validez y Nulidad Del Acto AdministrativoJuan Carlos PereyraÎncă nu există evaluări

- Economia - Varios - Zeitgeist ContrastadoDocument31 paginiEconomia - Varios - Zeitgeist Contrastadopetroetpaulo2006Încă nu există evaluări

- Banco Arequipeño y su nuevo Gerente GeneralDocument8 paginiBanco Arequipeño y su nuevo Gerente Generalkristian sanchez santistebanÎncă nu există evaluări

- Tema 1 Atencion Del ClienteDocument11 paginiTema 1 Atencion Del ClienteDaniel MonterrosaÎncă nu există evaluări

- Proyecto Hongos Seta Tenejapa ChiapasDocument37 paginiProyecto Hongos Seta Tenejapa Chiapassosasy8272Încă nu există evaluări

- Condesadores ElectroliticosDocument2 paginiCondesadores ElectroliticosAlvaro Godoy FloresÎncă nu există evaluări

- Actividad 3 Folleto Analisis FinancieroDocument9 paginiActividad 3 Folleto Analisis FinancieroJonathan Leonardo Lesmes UrregoÎncă nu există evaluări

- Catalogo de CuentasDocument36 paginiCatalogo de Cuentasanon-62626494% (17)

- ETAPA 2 y 3 - MARZODocument18 paginiETAPA 2 y 3 - MARZOMarcos Sebastian AvalleÎncă nu există evaluări

- Traders 57 Julio Agosto 2018Document84 paginiTraders 57 Julio Agosto 2018jose vergara martinezÎncă nu există evaluări

- Inventario Industria Angel SacDocument2 paginiInventario Industria Angel Sacmarhantuane15Încă nu există evaluări

- Icm F005 00014033Document1 paginăIcm F005 00014033Roger Cabrera EscobarÎncă nu există evaluări

- Factura Claro 202204Document1 paginăFactura Claro 202204stellamarisfernandezÎncă nu există evaluări

- Aspectos Económicos Del Primer Gobierno de Alan García en El Perú (1985-1990)Document25 paginiAspectos Económicos Del Primer Gobierno de Alan García en El Perú (1985-1990)JOSIE ANALI MEJIA SOTOMAYORÎncă nu există evaluări

- Chamber 800 SPCCDocument2 paginiChamber 800 SPCCAnonymous 1Ihlvvp100% (1)

- 7 Ley Organica de Economia Popular y Solidaria 29 12 17Document39 pagini7 Ley Organica de Economia Popular y Solidaria 29 12 17carlos sagñayÎncă nu există evaluări

- Tarea de Razonamiento FinanzasDocument6 paginiTarea de Razonamiento FinanzasOmar Alexander SalvadorÎncă nu există evaluări

- Teoría Portafolio - Tarea #2Document17 paginiTeoría Portafolio - Tarea #2andrey calvoÎncă nu există evaluări

- 4 - Determinación de La Obligación TributariaDocument11 pagini4 - Determinación de La Obligación TributariaTomás AssabbiÎncă nu există evaluări

- Cuentas T Inversion en BonosDocument17 paginiCuentas T Inversion en BonosValentina FonsecaÎncă nu există evaluări

- Contabilidad Fiscal Diseño e ImplementaciónDocument9 paginiContabilidad Fiscal Diseño e ImplementaciónGerardo0% (1)

- Resolución No. 1400 26 08 2019 Presunción UGPP Trabajadores Indpe TransportadoresDocument5 paginiResolución No. 1400 26 08 2019 Presunción UGPP Trabajadores Indpe TransportadoresDaniel GarciaÎncă nu există evaluări

- Desalojo ExpressDocument6 paginiDesalojo ExpressEstefany grace HuancapazaÎncă nu există evaluări

- Feliz Cumpleee AgainnnnnDocument15 paginiFeliz Cumpleee AgainnnnnEdirson CEÎncă nu există evaluări

- Tabares Bueno CarlosDocument2 paginiTabares Bueno CarlosHernán Enrique Ayala RocafuerteÎncă nu există evaluări

- Apuntes Conta GreiberDocument12 paginiApuntes Conta GreiberDiego Serrano DotteÎncă nu există evaluări