S-ar putea să vă placă și

- Taller G1Document1 paginăTaller G1César Rafael Barrera BenavidesÎncă nu există evaluări

- Formas Oficiales de Reporte para HidrocarburosDocument2 paginiFormas Oficiales de Reporte para HidrocarburosCésar Rafael Barrera BenavidesÎncă nu există evaluări

- Fondo de AbandonoDocument1 paginăFondo de AbandonoCésar Rafael Barrera BenavidesÎncă nu există evaluări

- Fortalezas y DebilidaesDocument1 paginăFortalezas y DebilidaesCésar Rafael Barrera BenavidesÎncă nu există evaluări

- Factor de Caracterización KoupDocument1 paginăFactor de Caracterización KoupCésar Rafael Barrera Benavides100% (1)

- Camara de Comercio de Valledupar para El Valle Del Rio CesarDocument2 paginiCamara de Comercio de Valledupar para El Valle Del Rio CesarCésar Rafael Barrera BenavidesÎncă nu există evaluări

- Estatutos Ips Indigena Ayuuleepala - Año 2018Document28 paginiEstatutos Ips Indigena Ayuuleepala - Año 2018César Rafael Barrera BenavidesÎncă nu există evaluări

- Guía Socio Ambiental para Proyectos Viales (Antioquia-2012) PDFDocument138 paginiGuía Socio Ambiental para Proyectos Viales (Antioquia-2012) PDFMarcos CabelloÎncă nu există evaluări

- Anexo de Autorización y Aviso de Privacidad, Habeas Data y Protección de Datos Personales MANUEL BARRERADocument2 paginiAnexo de Autorización y Aviso de Privacidad, Habeas Data y Protección de Datos Personales MANUEL BARRERACésar Rafael Barrera BenavidesÎncă nu există evaluări

- Diagnóstico Socioambiental Del Bosque Seco Cuencal Del Rio Rancheria La Guajira PDFDocument25 paginiDiagnóstico Socioambiental Del Bosque Seco Cuencal Del Rio Rancheria La Guajira PDFCésar Rafael Barrera BenavidesÎncă nu există evaluări

- Los Estudios de Impacto Socioambiental en Colombia PDFDocument18 paginiLos Estudios de Impacto Socioambiental en Colombia PDFCésar Rafael Barrera BenavidesÎncă nu există evaluări

- Imagenes Casos de UsoDocument1 paginăImagenes Casos de UsoCésar Rafael Barrera BenavidesÎncă nu există evaluări

- TTA Magallanes 2015 - Nota Credito Art 22 IVADocument125 paginiTTA Magallanes 2015 - Nota Credito Art 22 IVAJoaquin JoaquinÎncă nu există evaluări

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B02)Document11 paginiEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B02)Katherin Lizeth Ramirez GuarinÎncă nu există evaluări

- Balance de PruebaDocument30 paginiBalance de PruebaGERALDINE SALAZARÎncă nu există evaluări

- Guia de CRI Segunda CategoriaDocument2 paginiGuia de CRI Segunda CategoriaJose Zavala PinillaÎncă nu există evaluări

- Formularios Resumidos Iva 200 e It 400Document2 paginiFormularios Resumidos Iva 200 e It 400Socrates Huanca PazÎncă nu există evaluări

- 2 - Efectos Tributarios de Las Cesiones de FacturasDocument13 pagini2 - Efectos Tributarios de Las Cesiones de FacturasMiguel BoldúÎncă nu există evaluări

- Criterios Sustantivos Emitidos Por La Procuraduría de La Defensa Del ContribuyenteDocument69 paginiCriterios Sustantivos Emitidos Por La Procuraduría de La Defensa Del ContribuyenteMiriam CamposÎncă nu există evaluări

- IVA A Intereses Del Sistema FinancieroDocument6 paginiIVA A Intereses Del Sistema FinancieroGenaro GarciaÎncă nu există evaluări

- Ud 7Document23 paginiUd 7DaiÎncă nu există evaluări

- Guia de Ejercicios Contables Empresa XDocument19 paginiGuia de Ejercicios Contables Empresa Xux23pu178Încă nu există evaluări

- Practica Iva It 15-6-2020Document7 paginiPractica Iva It 15-6-2020Alvaro ChoquehuancaÎncă nu există evaluări

- 13 Impuesto Al Valor Agregado Tema XiiiDocument7 pagini13 Impuesto Al Valor Agregado Tema XiiiAlexandre Mendieta PoetaÎncă nu există evaluări

- Taller IvaDocument36 paginiTaller Ivaldencoemndcme0% (1)

- Normatividad en La Industria PetroleraDocument4 paginiNormatividad en La Industria PetroleraJaNaiEsbeidyÎncă nu există evaluări

- Instructivo ComplementoCartaPorte AereoDocument85 paginiInstructivo ComplementoCartaPorte AereoCarlos alfonso “Medallas” Salado delaraÎncă nu există evaluări

- Test Repaso Iva Nº.1Document3 paginiTest Repaso Iva Nº.1Jaime Oropesa MurilloÎncă nu există evaluări

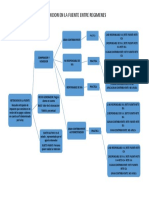

- Retencion en La FuenteDocument1 paginăRetencion en La FuenteMarcela Ramos100% (1)

- Contrato de Compraventa de Cartera de Clientes 1Document4 paginiContrato de Compraventa de Cartera de Clientes 1Dayana Valle100% (1)

- 550 Factura Oficial NacionalizacionDocument4 pagini550 Factura Oficial Nacionalizacionhector ospinaÎncă nu există evaluări

- Ejercicios Declaración Iva Con Ventas A Crédito en FormularioDocument20 paginiEjercicios Declaración Iva Con Ventas A Crédito en FormularioRoberto SubiaÎncă nu există evaluări

- Carpeta Tributaria 2023Document31 paginiCarpeta Tributaria 2023Daniela Zamora PérezÎncă nu există evaluări

- Deuda InternaDocument48 paginiDeuda InternaLourdes LimaÎncă nu există evaluări

- Instructivo Formulario 104Document8 paginiInstructivo Formulario 104Juan Pablo Ramirez GallardoÎncă nu există evaluări

- Autorretenedora EXITON S.A.S Evelin Tatiana Bedoya Aguilar C6TADocument8 paginiAutorretenedora EXITON S.A.S Evelin Tatiana Bedoya Aguilar C6TAEVELIN TATIANA BEDOYA AGUILARÎncă nu există evaluări

- Plantilla Catalogo de CuentasDocument38 paginiPlantilla Catalogo de CuentasMaria Emilia ArceÎncă nu există evaluări

- Practica de Iva - EjemplosDocument6 paginiPractica de Iva - Ejemplosjulio lunaÎncă nu există evaluări

- Entregable 1 Derecho Fiscal EmpresarialDocument4 paginiEntregable 1 Derecho Fiscal EmpresarialPrincess MoonÎncă nu există evaluări

- ¿Cuál Es La Tributación en IVA y Renta de Las Peluquerías, Servicios de Maquillaje, Masajes y Otros - Círculo VerdeDocument8 pagini¿Cuál Es La Tributación en IVA y Renta de Las Peluquerías, Servicios de Maquillaje, Masajes y Otros - Círculo VerdeDaniela Rebolledo SaavedraÎncă nu există evaluări

- Evaluación U3Document7 paginiEvaluación U3Monica PuentesÎncă nu există evaluări

- Ejercicio Ejemplo InventariosDocument46 paginiEjercicio Ejemplo InventariosxiomaraÎncă nu există evaluări