Documente Academic

Documente Profesional

Documente Cultură

Revista Contable Setiembre PDF

Încărcat de

contabilidad2bTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Revista Contable Setiembre PDF

Încărcat de

contabilidad2bDrepturi de autor:

Formate disponibile

MISHA

REVISTA CONTABLE

EL NUEVO ACCOUNTANT

www.noticierocontable.com

@noticiacontable

Simple, Smart & Sexy

Ventajas de trabajar en el rgimen

de construccin civil

Sunafil obligacin de entregar el

boletn informativo

Principales gastos no deducibles

para el impuesto renta

N 7. SETIEMBRE 2016

Corte suprema ampara reduccin

unilateral de remuneraciones

7 mejores aplicaciones para viajeros

EDICIN N 7 SETIEMBRE 2016

REVISTA CONTABLE

NDICE GENERAL

MISHA

PORTADA Setiembre 2016. Edicin 7

03 EDITORIAL EDICION GENERAL

MIGUEL TORRES

DISEO GRAFICO

SECCIN LEGAL

BRYAN TORRES

04 NORMAS LEGALES

JURISPRUDENCIA

FOTOGRAFA

MELISSA HUAMAN

REDACCIN

SECCIN LABORAL

MIGUEL TORRES

08 TABLAS SALARIALES DE CONSTRUCIN

CIVIL 2016 2017

RUBELA VALDIVA

JORGE VILLN

ALEJANDRA LEAL

VENTAJAS DE TRABAJAR EN EL RGIMEN

DE CONSTRUCCIN CIVIL

ROOSWELTH ZAVALETA

SUNAFIL OBLIGACIN DE ENTREGAR EL

BOLETN INFORMATIVO ILUSTRACIONES

FORMATOs laborales FABRO GRAPHIKS

CONTACTO COMERCIAL

revista@noticierocontable.com

SECCIN TRIBUTARIO

16 AUMENTEMOS EL GASTO DEDUCIBLE

GRACIAS A LOS LIBROS ELECTRNICOS

Revista Contable MISHA pertenece a:

RENTA ANUAL 2016 CRITERIO DE NOTICIERO DEL CONTADOR SAC

GENERALIDAD Calle Joaqun Capello 547 Miraflores

PRINCIPALES GASTOS NO DEDUCIBLES

PARA EL IMPUESTO RENTA

COPYRIGHT 2016, TODOS LOS DERECHOS

REGISTRO DE INVENTARIO PERMANENTE

SON RESERVADOS. QUEDA PROHIBIDA LA

VALORIZADO

REPRODUCCIN TOTAL O PARCIAL DE ESTA

FORMATO TRIBUTARIO REVISTA CONTABLE, POR CUALQUIER MEDIO

O PROCEDIMIENTO, SIN PARA ELLO CONTAR

CON LA AUTORIZACIN PREVIA, EXPRESA Y

POR ESCRITO DEL EDITOR.

SECCIN MISCELANEA

28 CORTE SUPREMA AMPARA REDUCCIN

UNILATERAL DE REMUNERACIONES

DESCARGUE LA

APLICACIN MISHA

7 MEJORES APLICACIONES PARA VIAJEROS

2 NOTICIERO DEL CONTADOR

EDITORIAL

META DEL AO

Hace unas semanas me encontraba platicando con mi coach utilizando la nueva

aplicacin de google, llamada Allo (una app muy parecida al WhatsApp, pero ms

divertida por su funcin de google assistant).

Luego de conversar un poco de los sucesos que habamos pasado en la semana, nos

despedimos, luego de unos segundos me escribi un posdata: no olvides tu meta del

ao.

Meta del Ao

Cada ao, en los primeros das del mes de enero, establezco una meta anual que

deseo cumplir, ojo, no es una meta de vida, o un sueo, es una meta que puedas

cumplir en un ao.

Realizar esta tarea te ayudar a cultivar 2 herramientas que te ayudaran por el resto

Por Miguel Torres de tu vida: disciplina y perseverancia.

@migueltch

La disciplina te ayudar siempre a tomar las acciones correctas para cumplir tus

objetivos.

La perseverancia te ayudar a mantenerte constante en el cumplimiento de una

meta.

Mi Experiencia

Una frase que me dijo mi coach al inicio de conocerlo fue: para obtener un titulo

universitario, primero debes aprobar curso por curso.

Es posible que tengas muchas metas por cumplir en tu vida, y estoy seguro que le

estas echando muchas ganas por cumplirlos.

Hace 3 aos, antes de conocer a mi coach, yo quera cumplir todas mis metas al

mismo tiempo. Al final no consegu nada.

Luego de escuchar el consejo, decid subdividir mis metas en metas semestrales y

anuales, de esa manera se me hizo ms fcil poder cumplir todas las metas que me

propuse.

Un consejo final para cumplir tus metas semestrales o anuales, siempre piensa en los

resultados, antes que en las acciones.

Por ejemplo, no digas la prxima semana empiezo la dieta, mejor piensa en que hars

cuando ests delgado y bien marcado de msculos (muchas chicas y muchas salidas),

pensar en los resultados ser tu mejor motivacin para cumplir tus metas.

Finalmente, te pregunto Cmo vas con tu metas personales?.

REVISTA CONTABLE MISHA

3

NORMAS LEGALES

NORMAS LEGALES

NORMAS TRIBUTARIAS

Resolucin de Superintendencia 216-2016/SUNAT.- Se modi- Resolucin de Superintendencia N 206-2016/SUNAT.- Se

fica Resolucin de Superintendencia 084-2016/SUNAT la mis- ha establecido que las instituciones de compensacin y liqui-

ma que aprob el Sistema Integrado de Expediente Virtual dacin de valores o quienes ejerzan funciones similares por

para el llevado de los expedientes electrnicos del procedi- las retenciones a sujetos domiciliados y no domiciliados tam-

miento de cobranza coactiva. bin se encuentran obligados a presentar el formulario virtual

N 1666, aprobado mediante Resolucin de Superintendencia

Resolucin del Consejo Normativo de Contabilidad 063- N 012-2011/SUNAT.

2016-EF/30.- se Oficializa la versin 2016 de las Normas Inter-

nacionales de Informacin Financiera (NIC, NIIF, CINIIF y SIC) Resolucin de Superintendencia No. 229-2016/SUNAT.-

as como el Marco Conceptual para la informacin Financiera. Modifican Reglamento de la Ley del Registro nico de Con-

Asimismo, se oficializa las Modificaciones a la NIIF 2 Pagos tribuyentes.

basados en Acciones.

Resolucin N 040-2016-SUNAT/600000.- La administracin

Decreto Supremo No. 261-2016-EF.- Se modifica el Decreto tributaria establece la facultad discrecional de no sancionar

Supremo No. 005-99-EF el cual aprueba las normas regla- administrativamente las infracciones relacionadas con la obli-

mentarias para la aplicacin de los beneficios tributarios a la gacin de permitir el control de la administracin, informar y

venta de petrleo, gas natural y sus derivados que realicen comparecer ante la misma, el no exhibir los libros, registros u

empresas ubicadas en los departamentos de Loreto, Ucayali y otros documentos que sta solicite.

Madre de Dios para el consumo es stos.

NORMAS LABORALES

Decreto Supremo N 069-2016-RE.- Se ha exonerado del req- Resolucin de Intendencia N 085-2014-SUNAFIL/ILM/SIR1.-

uisito de visa temporal de de negocios y de turista, a los na- Sunafil seala importantes aspectos sobre la entrega de

cionales de la Repblica Popular China siempre y cuando sean equipos de proteccin personal, capacitacin y registros

residentes o titulares de visas con una vigencia mnima de 6 internos.

meses de los EE.UU., Canad, Reino Unido, Australia o de un

Estado perteneciente al Espacio Schengen. Resolucin de Intendencia N 141-2016-SUNAFIL/ILM.- Los

inspectores auxiliares estaran facultados para realizar actua-

Acuerdo No. 28-15-ESSALUD-2016.- Essalud ampla plazo de ciones inspectivas de manera individual.

vigencia de regmenes excepcionales de facilidades de pago.

4 NOTICIERO DEL CONTADOR

JURISPRUDENCIA

JURISPRUDENCIA

JURISPRUDENCIA TRIBUTARIA

Reglas de valor de mercado de remuneraciones resultar de la Sunat no haba efectuado verificaciones adicionales que

aplicacin al socio-gerente general si en la empresa son slo permitan establecer el incumplimiento de la retencin.

2 sujetos [RTF 05268-10-2015].- El Tribunal Fiscal establece

que del organigrama elaborado por SUNAT - sobre la base de Gastos de publicidad o propaganda [RTF 00421-3-2016].- El

la informacin y documentacin procurada por la empresa fis- tribunal fiscal analiza si es deducible un gasto por servicios de

calizada - se advierte que el nico trabajador que poda ser publicidad prestado por una asociacin civil; sealando que lo

considerado como referente era el del rea de supervisin, relevante es que el servicio se materialice en actividades de

pues es quien ocupa, a la postre, el grado, categora o nivel informacin, persuasin o de recuerdo de los productos que

jerrquico inmediato inferior dentro de la estructura orga- comercialice o entregue el contribuyente y que adems estuvo

nizacional de la empresa, no siendo relevante si ste no ocupa dirigido a la masa de consumidores reales o potenciales.

un cargo jefatural.

Pago por suma indemnizatoria es no deducible para fines del

Falta de formalidad en el comprobante de retencin no impli- Impuesto a la Renta [Casacin 8407-2013 Lima].- La Corte

ca que sta no se ha efectuado [RTF 00797-1-2016].- El tribunal Suprema seala que la indemnizacin pagada por la empresa

fiscal estableci que si bien el Comprobante de Retencin del fiscalizada no constituye un gasto deducible para fines del

IGV presentado por la empresa no cumpla Ios requisitos para Impuesto a la Renta en los trminos fijados por el artculo 37

ser considerado como tal, ello no significa que la retencin no de la Ley del Impuesto a la Renta por cuanto el citado gasto no

se hubiese efectuado; mas aun cuando, en el caso especfico, cumple con el principio de causalidad.

JURISPRUDENCIA LABORAL

Actos de hostilidad: proceso de fusin no sustent la reduc- lacin, constituye causal de extincin de la relacin laboral. De

cin de la categora y remuneracin del trabajador [Casacin ese modo, el trabajador no puede reclamar el pago de una

No. 16400-2014-Lima].- Si bien el empleador acredit la fusin indemnizacin alegando la existencia de un despido arbitrario.

por absorcin, no demostr que al desaparecer el puesto del

trabajador no haya podido mantener a aqul en uno de simi- Corresponde el pago de vacaciones cuando no se logra acre-

lares condiciones. En ese sentido, ha quedado demostrada la ditar que las labores realizadas por el trabajador fueron

reduccin de categora. espordicas [Casacin Laboral N 18970-2015-Lima] .- La

Corte Suprema ha establecido que si el empleador no logra

No procede indemnizacin por despido arbitrario frente a demostrar la naturaleza espordica de los servicios contrata-

cese de trabajador que percibe pensin de jubilacin [Ca- dos, los perodos intermedios deben presumirse como labora-

sacin Laboral No. 16297-2014-Ica].- La Corte Suprema ha dos. El resultado es un vnculo laboral ininterrumpido, lo que

establecido que dar por terminado el vnculo laboral, cuando incide directamente sobre el rcord para el disfrute y pago del

el trabajador se encuentre percibiendo una pensin de jubi- derecho vacacional.

REVISTA CONTABLE MISHA

5

PREGUNTAS DEL MES

PREGUNTAS DEL MES

PREGUNTA 01. LIBRO DIARIO ELECTRNICOS PREGUNTA 04. FRACCIONAMIENTO

Por un error en el Libro Diario Electrnico del mes de Tengo una deuda por el tributo ONP Puedo fraccionar

Junio no se registro el costo de ventas, Cmo puedo la deuda?

corregir dicho error?

Respuesta:

Respuesta:

No se puede fraccionar los tributos retenidos o percibidos.

El error cometido lo puedes subsanar a partir del periodo

Julio o posterior, utilizando el estado 8 (anotaciones que PREGUNTA 05. INVENTARIO PERMANENTE VALO-

se obviaron en un determinado periodo). RIZADO

PREGUNTA 02. SUBSIDIO LACTANCIA Quines estn obligados a llevar el Inventario Perman-

ente Valorizado Electrnico?

Cmo puedo hacer para el cobro del subsidio de lactan-

cia, mi pareja no esta asegurada? Respuesta:

Respuesta: Solo las empresas que cumplan 2 requisitos: a) Pertenec-

er a la intendencia Nacional de Pricos y b) Que hayan su-

Un requisito para el cobro del subsidio de lactancia, es perado las 3,000 UIT en ingresos en el ejercicio anterior.

que la madre debe estar inscrita en el Essalud en caso

de no ser titular. Adicionalmente el lactante deber estar Base Legal: Resolucin Superintendencia 361-2015

inscrito como derechohabiente del asegurado.

PREGUNTA 06. CONTRATO PART TIME

PREGUNTA 03. REGISTRO DE COMPRAS ELEC-

TRNICO Qu beneficios laborales tiene un Trabajador Part

Time?

La columna 34 del Registro de Compras Electrnico que

esta relacionado a la Clasificacin de los bienes y servi- Respuesta:

cios adquiridos es obligatorio o voluntario?

Los trabajadores que trabajan bajo la modalidad part

Respuesta: time tienen derecho a gratificaciones y 6 das de vaca-

ciones anuales (este ltimo beneficio debido al Convenio

Dicha columna es de uso voluntario, solo es obligatorio 52 OIT ratificado por el Per).

para las empresas que hayan superado las 1500 UIT en

el ejercicio anterior. Base Legal: Artculo 11 del Decreto Supremo 011-96-TR

6 NOTICIERO DEL CONTADOR

ANUNCIA AQU

PREGUNTA 07. RGIMEN CONSTRUCCIN CIVIL PREGUNTA 09. TRABAJO NOCTURNO

Si tengo una obra por menos de 50 UIT Cmo se les Qu se entiende por jornada nocturna y a cunto as-

paga a los obreros que laboran en la obra? ciende la remuneracin mnima?

Respuesta: Repuesta:

Si el costo de la obra no supera las 50 UIT, debers Se entiende por jornada nocturna el tiempo trabajado

pagarle a los obreros mediante el rgimen privado (De- entre las 10:00 p.m. y 06:00 a.m.

creto Legislativo 728).

El trabajador que labora en horario nocturno no podr

Base Legal: Artculo 12 del Decreto Legislativo 727 percibir una remuneracin mensual inferior a la remu-

neracin mnima mensual vigente a la fecha de pago con

PREGUNTA 08. VACACIONES una sobretasa del treinta y cinco por ciento (35%).

Puede otorgarse vacaciones cuando el trabajador se Base Legal: Articulo 8 del Decreto Supremo No. 007-

encuentra incapacitado? 2002-TR

Respuesta: PREGUNTA 10. CONAFOVICER

El descanso vacacional no podr ser otorgado cuando Cunto corresponde la tasa de conafovicer y cual es la

el trabajador est incapacitado por enfermedad o acci- remuneracin computable para su clculo?

dente.

Respuesta:

Este supuesto no ser aplicable si la incapacidad sobre-

viene durante el perodo de vacaciones. Se aplica una tasa del 2%. La remuneracin compu-

table se obtiene sumando el Jornal Bsico y Descanso

Base Legal: Artculo 13 del Decreto Legislativo 713 Obligatorio.

REVISTA CONTABLE MISHA

MISHA 7

7

rgimen de construccin civil

Errores Ms Comunes de las

Empresas en el Aspecto

LaboralSalariales de

Tablas

Construccin Civil 2016 - 2017

Escrito por: CPC Miguel Torres

Si existe un rgimen laboral que me llamo siempre la aten- Miguel, que pasa si es un conjunto de obras, Cmo

cin es el rgimen de construccin civil, motivado, porque se calcula el costo en este caso?

todos los aos mediante negociacin colectiva lograban

un aumento en los jornales diarios. En este caso la norma antes mencionada, indica la res-

puesta en el segundo prrafo:

Aos ms adelante esta admiracin se convirti en un

sentimiento de envidia, todo empez cuando me toco

Cuando se trate de la ejecucin de un conjunto de

elaborar una planilla de construccin civil, y note que un

obras, para establecer si la empresa respectiva

oficial ganaba 3 veces ms mi sueldo.

queda comprendida en lo dispuesto en el prrafo

anterior se tomar el costo individual de cada obra.

Actividades de Construccin

El rgimen de construccin civil abarca las actividades de En conclusin la evaluacin se realizara por el costo indi-

la categora F Divisin 45 de la Clasificacin Internacio- vidual de cada obra.

nal Uniforme de las Naciones Unidas, la que se subdivide

en 5 subgrupos: Categora de Trabajadores

451 Preparado de Terreno. En este rgimen podemos mencionar 3 categoras de tra-

452 Construccin de Edificios completos y de partes bajadores:

de edificios, obras de ingeniera civil.

453 Acondicionamiento de Edificios. Operarios (trabajadores que tienen una especialidad)

454 Terminacin de Edificios. Oficiales (ayudantes de los operarios)

455 Alquiler de equipo de construccin y demolicin Pen (cachimbos de la construccin)

dotado de operarios.

De acuerdo al Convenio de Negociacin Colectiva

Exclusin del Rgimen de Construccin 2016 - 2017 firmado por CAPECO y la Federacin de

Trabajadores de Construccin Civil el 02 de agosto del

Estn excluidos del rgimen de construccin civil los tra- presente ao, los nuevos jornales mnimos son:

bajadores que laboren para empresas cuya actividad prin-

cipal se encuentre en la categora F Divisin 45, pero Operario: S/. 61.40

cuyo valor de obra individual no supere las 50 UIT S/. Oficial: S/. 50.30

197,500 soles. Pen: S/. 44.90

Por lo tanto, si el costo de obra individual de un proyecto Estos jornales tienen vigencia desde 01 de Junio de 2016

no supera los S/. 197,500 soles, los trabajadores deben hasta el 31 de Mayo de 2017.

ser tratados como el rgimen general (D.L 728).

Tablas Salariales de Construccin Civil 2016 - 2017

Lo antes mencionado se encuentra tipificado en el artculo

12 del Decreto Legislativo 727: Ya est disponible para descargar las tablas salariales de

construccin civil 2016-2017 desde el portal de CAPECO.

Quedan comprendidas en los alcances del presente Esta nueva presentacin de las tablas salariales se incluye

Ttulo las empresas que desarrollen actividades en los ingresos semanales de los beneficios laborales.

consideradas en la Gran Divisin 5 de la Clasificacin

Industrial Internacional Uniforme de las Nacional Una caracterstica de este rgimen laboral es el pago se-

Unidas (CIIU), en la medida en que exclusivamente manal de beneficios laborales por el tiempo laborado.

ejecuten obras cuyos costos individuales no excedan

cincuenta (50) Unidades Impositivas Tributarias. Una pequea explicacin de los conceptos remunerativos

y descuentos que se reflejan en la tabla salarial.

8 NOTICIERO DEL CONTADOR

rgimen de construccin civil

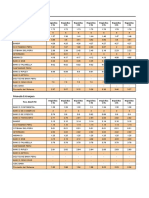

TABLA SALARIAL CON BENEFICIOS SOCIALES

REGIMEN DE CONSTRUCCIN CIVIL

(Del 01.06.2016 al 31.05.2017)

OPERARIO

JORNAL BASICO 61.40 * 6 DAS 368.40

DESCANSO SEMANAL OBLIGATORIO 10.23 * 6 DAS 61.40

BUC 32% 19.65 * 6 DAS 117.89

BONIFICACIN POR MOVILIDAD 7.20 * 6 DAS 43.20

INDEMNIZACIN 15% 9.21 * 6 DAS 55.26

VACACIONES 10% 6.14 * 6 DAS 36.84

GRATIFICACIN F. PATRIAS 11.70 * 7 DAS 81.87

B. EXTRAORDINARIA LEY 29351 1.05 * 7 DAS 7.37

TOTAL BRUTO SALARIOS 772.22

DESCUENTO SNP 13% 75.99

DESCUENTO CONAFOVICER 2% 8.60

PAGO NETO SEMANAL 687.64

Jornal Bsico: jornal bsico (monto ganado por das laborados).

Es el sueldo que recibe el trabajador por laborar durante Gratificacin:

la semana, este monto se calcula multiplicando el jornal

diario por los das laborados. Este beneficio se calcula en base a 40 jornales diarios.

Se pagara dependiendo el mes de clculo. Por ejemplo

Descanso Semana Obligatorio: para los meses: Enero Julio se divide entre 7 Agosto

Diciembre se divide entre 5

Ms conocido como dominical, es el pago por el da del

descanso del trabajador (normalmente los das domingos). Bonificacin Extraordinaria:

Este pago est relacionado a los das trabajados durante Se calcula en base a la gratificacin recibida, a razn del

la semana. Si un trabajador no labora un da de la sema- 9% para los trabajadores que aportan al Essalud y 6.75%

na, el dominical se ver reducido en 1/6 del jornal diario. para los trabajadores que estn afiliados a una EPS.

BUC: Descuento de ONP:

Bonificacin Unificada de Construccin, esta bonificacin Se aplica la tasa del 13% a los montos obtenidos: Jornal

se calcula aplicando un tasa de 32% al jornal diario. El Bsico, Descanso Obligatorio, BUC y Vacaciones.

BUC se paga por da laborado y no se considera para el

clculo de beneficios laborales. En el caso de trabajadores afiliados a una AFP tendrn

que realizar un aporte adicional del 1% bajo el concepto

Bonificacin por Movilidad: de Jubilacin Anticipada.

Este concepto se paga facilitar el traslado del trabajador al Conafovicer:

lugar de la obra. Se paga a razn de 6 pasajes urbanos por

cada da laborado. El pasaje urbano en lima es S/. 1.20. Se aplica la tasa de 2% a los montos obtenido: Jornal

Bsico y Descanso Obligatorio.

Indemnizacin:

Este concepto es una suma de dos beneficios (CTS + Sus- CONCLUSIN

titucin de Utilidades). Se calcula aplicando una tasa del

1. Explicar todo lo relacionado a construccin civil

15% al jornal bsico (monto ganado por das laborados).

en un artculo es muy difcil, as que voy a preparar

un pequeo curso virtual sobre este tema. Lo ms

Vacaciones:

importante ser GRATIS para la comunidad de

Noticiero Contable.

Este concepto de calcula aplicando la tasa del 10% al

REVISTA CONTABLE MISHA

9

Ventajas Rgimen de Construccin Civil

Ventajas de trabajar en el

Rgimen de Construccin Civil

Escrito por: CPC Miguel Torres

Si existe un rgimen laboral en el Per que tiene mayor

REG. CONST.

nmero de beneficios para sus trabajadores es el rgimen S/. 50.30 S/. 1,509.00

OFICIAL

de construccin civil.

REG. CONST. PEN S/. 44.90 S/. 1,347.00

Este rgimen permite a los trabajadores obtener ingresos

elevados sin tener que acumular aos de experiencias.

Como puedes notar el salario mensual mnimo de un tra-

En este artculo te mencionare 4 ventajas que obtiene un bajador de construccin civil es el doble de un trabajador

trabajador que labora en este rgimen, comparndolo con que labora el rgimen privado.

el rgimen laboral privado.

2. Asignacin por Escolaridad

Rgimen de Construccin Civil

En el rgimen privado un trabajador percibe por concepto

Los trabajadores de este rgimen estn normados por el de asignacin familiar el 10% RMV (S/. 85.00), indepen-

Decreto Legislativo 727 y los diferentes convenios colec- dientemente el nmero de hijos, significa que si un traba-

tivos firmados. jador tiene 3 hijos recibe el mismo monto que si tuviera

uno.

1. Salario

En el rgimen de construccin civil cada trabajador recibe

Ojo!

En el rgimen de construccin civil encontraremos 3 cate- por concepto de asignacin por escolaridad un monto

goras de trabajadores: Operario, Oficial y Pen. equivalente a 30 jornales al ao por cada hijo que tenga

en edad escolar.

Todos los aos mediante convenio colectivo se estable-

cen los jornales diarios que ganaran estos trabajadores

por un ao. ASIGNACIN ASIGNACIN

INGRESOS

FAMILIAR ESCOLARIDAD

Si realizamos una comparacin de la Remuneracin Mini-

REG. PRIVADO S/. 85.00 -

ma Vital vigente al 2016, versus los Jornales Diarios vi-

gentes desde el 01 de Junio 2016, obtenemos los siguien- REG. CONST.

- S/. 153.50

tes resultados: OPERARIO

REG. CONST.

- S/. 125.75

OFICIAL

INGRESO INGRESO

INGRESOS

DIARIO MENSUAL REG. CONST. PEN - S/. 112.25

REG. PRIVADO S/. 28.33 S/. 850.00

REG. CONST. Si comparamos los montos mensualmente, los traba-

S/. 61.40 S/. 1,842.00

OPERARIO jadores de construccin civil obtienen un mayor ingreso.

10 NOTICIERO DEL CONTADOR

Ventajas Rgimen de Construccin Civil

3. Horas Extras Un detalle a tener en cuenta, es que los montos solo refle-

jan el pago de una gratificacin, si lo multiplicamos por 2

En el sector privado, un trabajador que realiza horas ex- gratificaciones al ao, la diferencia es mayor.

tras, su pago se realiza mediante una sobretasa del 25%

para las dos primeras horas y 35% a partir de la tercera Otros Beneficios

hora hacia delante.

Adicionalmente a los beneficios mencionados, podemos

En el rgimen de construccin de civil, un trabajador que detallar algunos ms:

realiza horas extras, su pago se realiza mediante una so-

bre tasa del 60% para las dos primeras horas y 100% a Asignacin por Fallecimiento

partir de la tercera hora.

Cuando un trabajador fallece mediante est vigente un

contrato de obra, sus familiares reciben un bono de S/.

HORAS EXTRAS HORAS EXTRAS 3,950.

INGRESOS

(2 HORAS) (3 HORAS)

Jubilacin Anticipada

REGIMEN PRIVADO 25% 35%

Los trabajadores que tengan su pensin en una AFP, re-

REGIMEN

60% 100% ciben una aportacin extra del 1% por parte del empleador.

CONSTRUCCION

Essalud Vida

4. Gratificacin

El trabajador gozara de este seguro desde el primer da

Todo trabajador del sector privado recibe un sueldo por de trabajo, a diferencia del rgimen privado que debe

concepto de gratificacin ms su bonificacin extraordi- tener una antigedad de 4 aos.

naria.

Donde Estudiar

En el rgimen de construccin civil un trabajador gana

40 jornales diarios por concepto de gratificacin, ms su Este rgimen es una alternativa muy interesante actual-

bonificacin extraordinaria. mente para muchos jvenes que desean obtener ingresos

elevados en corto plazo.

BONIFICACIN Adems, tener en cuenta que el gobierno actual est bus-

INGRESOS GRATIFICACIN

EXTRAORDINARIA cando inversin de empresarios en china para invertir en

infraestructura en el Per (trabajo asegurado).

REG. PRIVADO S/. 850.00 S/. 76.50

REG. CONST. El lugar indicado para estudiar el rubro construccin es

S/. 2,456.00 S/. 221.04

OPERARIO CAPECO, ofrece una carrera tcnica de 3 aos.

REG. CONST.

S/. 2,012.00 S/. 181.08

OFICIAL Si luego de concluir la carrera tcnica, estudias una espe-

REG. CONST. PEN S/. 1,796.00 S/. 161.64 cialidad en maquinaria pesada, mnimo tus ingresos bor-

dearan los S/. 5,000 soles.

REVISTA CONTABLE MISHA

11

Boletn Informativo

Sunafil Obligacin de entregar

el Boletn Informativo

Escrito por: CPC Miguel Torres

Comenzare este artculo con una pregunta para ti: Notar que la norma solo obliga la entrega del boletn in-

Cules son las obligaciones del empleador frente formativo a todo trabajador no afiliado a un sistema de

al trabajador en materia laboral?, si dentro de tus res- pensin que ingrese a laborar por primera vez.

puestas has mencionado la entrega de la copia del boletn

informativo, solo decirte: felicitaciones!.

>> Descargar Boletn Informativo <<

Qu es el Boletn Informativo?

El boletn Informativo es un compendio de preguntas y

respuestas sobre las caractersticas principales de los

sistemas de pensiones (afp y onp).

El boletn informativo tiene 2 objetivos principales:

Por lo tanto el boletn informativo no se entregara:

Culturizar al nuevo trabajador que no tiene un rgimen Trabajador que ya est afiliado a una AFP.

de pensin de cuales son los beneficios de cada sistema

pensionario. Trabajador que ya est afiliado a la ONP.

Ayudar al nuevo trabajador a elegir un sistema de pen-

Una herramienta importante que te va ayudar en este

sin.

punto es la ficha de registro de trabajadores, documento

que tiene el valor de una declaracin jurada firmada por

Cual es la base legal? el trabajador.

Esta obligacin por parte del empleador lo podemos en- Quiero compartir un modelo de ficha de registro de

contrar en el artculo 16 de la Ley 28991, que menciona: trabajadores en formato Word, para que les sirva de

modelo.

>> Descargar formato de ficha de trabajadores <<

Entrega del Boletn Informativo

El empleador debe entregar a aquellos trabajadores

no afiliados, que ingresen por primera vez a un cen-

tro laboral, una copia del Boletn Informativo a que

se refiere el artculo 15 a fin de que decida libre-

mente su afiliacin.

12 NOTICIERO DEL CONTADOR

Boletn Informativo

Cmo funciona el boletn informativo?

El plazo para entregar la copia del boletn informa-

El empleador una vez entregado una copia del boletn in- tivo a que se refiere el artculo 15 de la Ley 28991

formativo al trabajador no afiliado a un sistema pensiona- a aquellos trabajadores no afiliados que ingresar a

rio tendr 10 das para comunicar su decisin de afiliacin laborar por primera vez a un centro laboral, es de

a un sistema de pensin. cinco (5) das hbiles siguientes de iniciada la rela-

cin laboral.

Vencido el plazo sin que el trabajador haya manifestado

su voluntad, la empresa tendr que afiliarlo a una AFP.

Como notaras el plazo de la entrega del boletn es de 5

Para formalizar la voluntad del trabajador, se establecido das hbiles de iniciado el vnculo laboral con la empresa.

un formato de eleccin de sistema pensionario (Resolu-

cin Ministerial N 112-2013-TR) Existe alguna sancin?

>> Descargar formato de eleccin de sistema de pen- No cumplir con esta obligacin es tan igual como no en-

sionario << tregar copias de los contratos de trabajo o boleta de ha-

beres, dicha infraccin esta tipificada como leve.

La sancin puede llegar desde S/. 1,925 a S/. 115,500

soles, montos que estoy seguro alientan a tomar en cuen-

ta esta obligacin.

Conclusin

Cul es el plazo de entrega? 1. Entrega la copia del boletn informativo a todo tra-

bajador nuevo no afiliado a un sistema de pensin,

El plazo para la entrega del boletn informativo lo encon- has firmar tu cargo de recepcin (sustento ante una

tramos en el artculo 1 del Decreto Supremo 009-2008- fiscalizacin).

TR:

RECUERDA TU FECHA DE VENCIMIENTO PARA DECLARAR Y PAGAR TRIBUTOS!

FECHA DE VENCIMIENTO SEGN EL LTIMO DIGITO DEL RUC.

PERIODO

TRIBUTARIO BUENOS CONTRIBUYENTES

0 1 2y3 4y5 6y7 8y9

0, 1, 2, 3, 4, 5, 6, 7, 8 y 9

SETIEMBRE 19 Oct. 20 Oct. 21 Oct. 14 Oct. 17 Oct. 18 Oct. 24 Oct.

REVISTA CONTABLE MISHA

13

FORMATOS LABORALES

FORMATOS LABORALES

ADENDA DE AUMENTO DE REMUNERACIONES

Conste por el presente documento, que celebran de una parte Noticiero del Contador SAC, con RUC N 20556106909

domiciliada en Calle Joaqun Capello 547 - Miraflores, representado por su Gerente General, don Miguel Torres Chauca,

a quien en adelante se le llamar EL EMPLEADOR, y de la otra don Juanito Ponce Mamani identificado con DNI N

4566634 y domiciliado en Av. Per 567 San Martin de Porres, a quien en adelante se le llamar EL TRABAJADOR, en

los trminos y condiciones siguientes:

PRIMERO: EL TRABAJADOR viene prestando sus servicios bajo la direccin del EMPLEADOR desde el da 23

de Agosto de 2014, realizando labores de Asistente Contable a cambio de una remuneracin de S/. 2,400, segn lo

establecido en el contrato suscrito el da 22 de Agosto del 2014.

SEGUNDO: Ambas partes acuerdan el aumento de la remuneracin de forma permanente de S/. 2,400 a S/. 3,000,

debido a un aumento en la carga laboral.

Firmado a los 09 das del mes de Octubre de 2016

.............................. ...........................

Empleador Trabajador

ADENDA MODIFICACIN DE JORNADA DE TRABAJO

Conste por el presente documento, que celebran de una parte Noticiero del Contador SAC, con RUC N 20556106909

domiciliada en Calle Joaqun Capello 547 - Miraflores, representado por su Gerente General, don Miguel Torres Chauca,

a quien en adelante se le llamar EL EMPLEADOR, y de la otra don Pepito Ramrez Huamn identificado con DNI

N 4269911 y domiciliado en Av. Prceres de la Independencia 1037 San Juan de Lurigancho, a quien en adelante se

le llamar EL TRABAJADOR, en los trminos y condiciones siguientes:

PRIMERO: EL TRABAJADOR viene prestando sus servicios bajo la direccin del EMPLEADOR desde el da 01 de

Enero de 2015, laborando de Lunes a Viernes de 8:00 am a 5:00 pm, realizando labores de Asistente de Logstica a

cambio de una remuneracin de S/. 1,400, segn lo establecido en el contrato suscrito el da 01 de Enero del 2015.

SEGUNDO: Ambas partes acuerdan la modificacin de la jornada de trabajo de forma permanente de Lunes a Viernes

de 8:00 am a 5:00 pm a Lunes a Viernes de 9:00 am a 6:00 pm, debido a las necesidades del mercado.

Firmado a los 10 das del mes de Octubre de 2016

.............................. ...........................

Empleador Trabajador

REVISTA CONTABLE MISHA

15

GASTO DEDUCIBLE

Aumentemos el gasto deducible

gracias a los libros electrni cos

Escrito por: CPC Miguel Torres

Mayor gasto deducible, menos impuestos por pagar. Boleta de Ventas

Pero Cmo aumentamos el gasto deducible? Las boletas de ventas no otorgan derecho a crdito fiscal,

pero si otorgan un beneficio extra, el poder deducir como

Los libros electrnicos te pueden ayudar en este punto, gasto las boletas emitidas por contribuyentes que perte-

en especial el registro de compras electrnico, que est nezcan al Nuevo Rus.

conformado por los formatos 8.1 y formato 8.2.

El inciso z) del artculo 37 de la Ley de impuesto a la Renta

Libros Electrnicos menciona:

Es muy comn que las empresas solo anoten comproban-

tes de pago y/o documentos que otorguen crdito fiscal en podrn ser deducibles como gasto o costo aquellos

su registro de compras, obviando los comprobantes que sustentados con Boletas de Venta o Tickets que no

no otorgan crdito fiscal. otorgan dicho derecho, emitidos slo por contribu-

yentes que pertenezcan al Nuevo Rgimen nico

Por ejemplo, alguna vez has anotado estos comprobantes Simplificado Nuevo RUS, hasta el lmite del 6%

en tu registro de compras: (seis por ciento) de los montos acreditados mediante

Comprobantes de Pago que otorgan derecho a de-

Recibos por Honorarios ducir gasto o costo y que se encuentren anotados

Recibo de Arrendamiento en el Registro de Compras. Dicho lmite no podr su-

Operaciones No Habituales perar, en el ejercicio gravable, las 200 (doscientas)

Boleto de entrada espectculos pblicos Unidades Impositivas Tributarias.

Documentos emitidos por centros educativos

Miguel, pero Es obligatorio anotar dichos compro- Este artculo menciona 3 puntos muy importantes:

bantes en el registro de compras?

Primero, que se puede deducir como gasto o costo aquel-

No es obligatorio, es un tema voluntario u opcional. las operaciones sustentadas con boletas de ventas o tick-

ets emitido por contribuyentes del Nuevo Rus.

Si deseas anotar dichos comprobantes en el registro

de compras electrnico, debers hacerlo utilizando el Segundo, existe un lmite del 6% de los montos acredita-

estado 0, debido a que no tienen incidencia con el crdito dos mediante comprobantes de pago que permitirn de-

fiscal. ducir gasto o costo. Tope 200 UIT.

El punto positivo de anotar dichos comprobantes en el Tercero, estos ltimos comprobantes de pago deben estar

registro de compras, es que puede aumentar tu gasto de- anotados en el registro de compras. No sera vlido la ano-

ducible en un ejercicio. tacin en el libro diario.

16 NOTICIERO DEL CONTADOR

GASTO DEDUCIBLE

Gasto Deducible Pero, recuerda el punto 3, deben estar anotados en el

registro de compras, no menciona libro diario o libro diario

Analicemos el segundo punto, menciona que el lmite es el simplificado.

6% de todos de los montos acreditados mediante compro-

bantes que permitan deducir como costo o gastos. Por lo tanto:

Ejemplo: Si deseas aumentar el gasto o costo sustentado mediante

comprobantes de pago, tienes que anotar obligatoriamente

Si tuviera S/. 1,000 soles en comprobantes que sustentan los recibos por honorarios, operaciones no habituales, etc

costo o gasto, el lmite para deducir por concepto de bole- en el registro de compras electrnico.

tas de ventas o tickets es S/. 60 soles.

Miguel Cmo hago el registro?

Si aumentara el monto: S/. 1,000 + X comprobantes que

sustentan gasto o costo, aumentara el monto para deducir

como gasto por concepto de boletas de ventas 6% (S/.

1,000 + X).

Significa, mientras mayor sea tu gasto o costo sustentando

con comprobantes de pago mayor ser el gasto sustentan-

do mediante boletas de ventas o tickets.

Conclusin

Registro de Compras Electrnico

1. Es muy recomendable anotar comprobantes de

Cmo aumentamos el gasto o costo sustentando me- pago optativos en el registro de compras, con el fin

diante comprobantes de pago? de ampliar la base clculo para el lmite del 6% de

gasto deducible por boletas de ventas o tickets emiti-

La respuesta es: recibos por honorarios, recibo de arren- dos por contribuyentes del nuevo rus.

damiento, operaciones no habituales, etc.

RECUERDA TU FECHA DE VENCIMIENTO PARA PRESENTAR TUS LIBROS ELECTRONICOS!

CONOGRAMA TIPO A - RESOLUCIN N360-2015/SUNAT

PERIODO TRIBUTARIO

0 1 2y3 4y5 6y7 8y9

SETIEMBRE 17 Octubre 18 Octubre 19 Octubre 12 Octubre 13 Octubre 14 Octubre

CONOGRAMA TIPO B - RESOLUCIN N360-2015/SUNAT

PERIODO TRIBUTARIO

0 1 2y3 4y5 6y7 8y9

SETIEMBRE 16 Diciembre 19 Diciembre 20 Diciembre 13 Diciembre 14 Diciembre 15 Diciembre

REVISTA CONTABLE MISHA

17

Criterio de Generalidad

Renta Anual 2016 Criterio de

Generalidad

Escrito por: CPC Miguel Torres

Miguel una pregunta es gasto deducible o no es gasto Este criterio es muy importante tener en cuenta ya que

deducible?, esta pregunta es sin duda la ms pronuncia- es requisito fundamental para deducir como gasto ciertos

da por muchos contadores cuando se habla de gastos y desembolsos, en el ltimo parrado del artculo 37 del TUO

renta anual. de la LIR menciona:

Cuando me preguntan sobre gastos deducibles, lo prime-

ro que se viene a la mente son mis dos reglas bsicas: Para efecto de determinar que los gastos sean nece-

sarios para producir y mantener la fuente, estos de-

Reglas generales, analizo principios tributarios como bern ser normalmente para la actividad que genera

causalidad. la renta gravada, as como cumplir con criterios tales

Reglas especificas, analizo los requisitos que se esta- como razonabilidad en relacin con los ingresos del

blece en el TUO de LIR. contribuyente, generalidad para los gastos a que se

refieren los incisos l), ll) y a.2) de este artculo.

En esta oportunidad quiero hablar acerca de las reglas ge-

nerales, punto que muchos conocen muy bien, pero no de

la forma correcta, en especial del criterio de generalidad. El legislador menciona que para los gastos mencionados

en los incisos l, ll y a.2 debemos tener en cuenta el criterio

Criterio de Generalidad de generalidad por que? Porque dichos gastos dado su

naturaleza se podran tomarse como una liberalidad de la

Si te preguntara Qu significa el criterio de generalidad?, empresa.

que responderas:

Ejemplo:

Miguel muy fcil: significa que para deducir un gasto En el inciso l) del artculo 37 del TUO de la LIR menciona

por ejemplo una bonificacin o canasta tienes que que los aguinaldos, bonificaciones que sean entregados

ser para todos los trabajadores, de lo contrario es a los trabajadores en virtud del vnculo laboral son dedu-

gasto no deducible. cible, siempre y cuando sean pagados.

Pero debes saber que los aguinaldos y bonificaciones no

son remuneraciones obligatorias por parte de una empre-

Miguel super mega fcil: significa que un gasto es de- sa a sus trabajadores, es por ello que el legislador men-

ducible cuando el beneficio (bono, gratificacin, ca- ciona que debe cumplirse el principio de generalidad, para

nasta, etc) lo han recibido el 100% de colaboradores. no confundirse con una liberalidad de la empresa.

Lamentablemente el TUO de la LIR no define a que se

Si tu respuesta es muy similar a las dos comentarios antes refiere con el criterio de generalidad, es por ello que tene-

ledos, te recomiendo que sigas leyendo el artculo, estoy mos que recurrir a la doctrina o jurisprudencias emitidas

seguro que podremos mejorar tu definicin. por el tribunal fiscal.

18 NOTICIERO DEL CONTADOR

Criterio de Generalidad

RTF N 02230-2-2003 (25/04/2003) En la segunda RTF menciona un ejemplo clarsimo, la

empresa otorgo una gratificacin extraordinaria a todos

Se senala que la generalidad debe evaluarse conside- los trabajadores que tuvieron relacin directa con el in-

rando situaciones comunes del personal, lo que no se re- cremento de las ventas del ejercicio 2001, por lo tanto la

laciona necesariamente con comprender a la totalidad de evaluacin del criterio de generalidad solo debe darse en-

trabajadores. tre los trabajadores que cumplen dicho requisito, no entre

todos los trabajadores.

RTF N 01752-1-2006 (31/03/2006)

Ejemplo: Se entrega una gratificacin a toda el rea de

Se revoca la apelada en cuanto al reparo al gasto por marketing por generara un ahorro en los costos del 30%

gratificaciones extraordinarias por haber sido otorgado a en comparacin con el ejercicio anterior.

determinados trabajadores. Se indica que en el caso de

autos, se ha acreditado que las gratificaciones extraordi- Para verificar el criterio de generalidad yo comparare to-

narias reparadas cumplen con el criterio de generalidad, das las reas de la empresas que generaron ahorro a la

toda vez que fueron entregadas a todos aquellos traba- empresa con el ejercicio anterior.

jadores que envirtud de sus funciones se encontraban

directamente vinculados con el incremento de las ventas Qu es el criterio de generalidad?

en el ano 2001. Se entregaron las gratificaciones a las

personas que desempenan las funciones de gerente Luego de repasar las dos RTF podemos concluir que el

general, contador general, jefe de planta capataz y al criterio de generalidad se refiere a evaluar a un cierto

administrador de la sucursal de Madre de Dios. grupo de colaboradores que se encuentren en las mismas

condiciones o que cumplan los mismos parmetros esta-

Analicemos la idea fundamental del tribunal fiscal en blecidos por la empresa.

estas dos RTF:

Quiero compartir contigo algunos parmetros que puedes

En la primera RTF menciona que debe evaluarse entre usar en tu empresa:

el personal que esta en las mismas situaciones.

Jerarqua, evalu solo gerentes.

Ejemplo: Se entrega una bonificacin al gerente de Antigedad, evalu aos de permanencia en la empresa.

produccin, tendr que evaluar el principio de generali- rea, evalu las reas de la empresa.

dad entre aquellos trabajadores que estn en la misma Actividad, evalu el personal que participa en la activi-

condicin, pudiendo darse los siguientes criterios: dad principal.

Evalu a todos los gerentes de la empresa.

Evalu a todos los trabajadores con 10 aos de antige-

dad. Conclusin

1. El criterio de generalidad no significa, beneficio a

Por lo tanto la evaluacin del criterio de generalidad no

todos los trabajadores.

se refiere a compararlo con todos los trabajadores de la

empresa.

REVISTA CONTABLE MISHA

19

AQU

SU AVISO

PUBLICITARIO

revista@noticierocontable.com

Gastos No deducibles

Principales Gastos No deducibles

para el Impuesto Renta

Escrito por: CPC Miguel Torres

Faltan solo 3 meses para terminar el ejercicio 2016, lo que Ropa de la familia.

significa que muy pronto nacer la obligacin del Impues- Juguetes de los nios.

to a la Renta 2016. tiles escolares de los hijos.

Combustible del carro de la esposa e hijos.

Cmo vas con el impuesto a la renta 2016? Pasajes areos de vacaciones de la familia.

Hospedaje y comida de vacaciones.

Recuerda! mientras el ejercicio 2016 no termine, puedes Pago de membresa como Club, GYM, peridicos, etc.

realizar mltiples operaciones con el objetivo de aumentar

el gasto y disminuir los gastos no deducibles. Estos conceptos mencionados son gastos no deducibles,

debido a que no cumplen un principio bsico: Generalidad.

Para determinar si un gasto es considerado un gasto no

deducible, debemos tener en cuenta dos tipos de reglas. b) El Impuesto a la Renta.

Reglas Generales, tendremos que evaluar los principios Esto es muy sencillo, el mismo tributo de impuesto a renta

tributarios: causalidad, razonabilidad, generalidad, feha- no es deducible para el mismo clculo.

ciente, etc.

c) Las multas, recargos, intereses moratorios previs-

Reglas Especificas, tendremos que evaluar el artculo 37 tos en el Cdigo Tributario y, en general, sanciones

y 44 del TUO de la LIR. aplicadas por el Sector Pblico Nacional.

En este oportunidad vamos a recordar los principales pun- En este punto se refiere por ejemplo a las multas tribu-

tos que menciona la Ley del Impuesto a la Renta sobre los tarias que una empresa paga, por ejemplo por infligir el

gastos no deducibles. artculo 175 del cdigo tributario.

Para revisar la lista completa solo tienes que leer el art- Otro ejemplo: seran las papeletas de transito que aplica

culo 44 del TUO de la LIR. el SAT a los vehculos de la empresa.

a) Los gastos personales y de sustento del contribuy- Tambin las multas emitidas por la municipalidad.

ente y sus familiares.

Adicionalmente los inters que pueden generar el pago de

Los gastos personales son el dolor de cabeza para todo tributos y multas.

contador que labora en una empresa familiar. Es muy

frecuente que el gerente general entregue comprobantes d) Las donaciones y cualquier otro acto de liberalidad

de pago por gastos personales realizados por su persona en dinero o en especie, salvo lo dispuesto en el inciso

a la empresa, con el fin de sustentar gastos, por ejemplo: x) del Artculo 37 de la Ley.

REVISTA CONTABLE MISHA

21

Gastos No deducibles

En este punto se refiere a entrega de dinero o especie sin ente puede considerarlo como gasto en un solo ejercicio o

justificacin alguna (no se aplica principio de causalidad). amortizarlo en un plazo de 10 aos.

Por ejemplo: el dinero que se entrega al guardin de la Un detalle a mencionar es que la amortizacin no nece-

cuadra que cuida las casas del vecindario. sariamente tiene que ser 10 aos, puede ser menor, en

ese caso la amortizacin ser proporcional.

Los panetones que se pueden regalar al vaso de leche de

la urbanizacin. j) Los gastos cuya documentacin sustentatoria no

cumpla con los requisitos y caractersticas mnimas

La nica excepcin son las donaciones que cumplen los establecidos por el Reglamento de Comprobantes de

requisitos del inciso x) del artculo 37 de la Ley. Pago.

e) Las sumas invertidas en la adquisicin de bienes o Tampoco ser deducible el gasto sustentado en compro-

costos posteriores incorporados al activo de acuerdo bante de pago emitido por contribuyente que, a la fecha

con las normas contables. de emisin del comprobante, tena la condicin de no ha-

bidos segn la publicacin realizada por la Administracin

Este punto esta relacionado a la NIC 16, donde se iden- Tributaria, salvo que al 31 de diciembre del ejercicio, el

tifica la diferencia entre una mejora y un gasto por man- contribuyente haya cumplido con levantar tal condicin.

tenimiento.

Para el impuesto a la renta si un comprobante de pago no

Por ejemplo el cambio de motor en un vehculo que alar- cumple los requisitos estipulados en el artculo 8 y 9 del

gara la vida til, debe considerarse parte del costo del reglamento de pago no se podr deducir como gasto, a

activo, y no gasto por mantenimiento. pesar de que la operacin este bancarizada.

f) Las asignaciones destinadas a la constitucin de Todo lo contraro ocurre con el IGV, recordemos que el

reservas o provisiones cuya deduccin no admite inciso c) del artculo 19 del TUO del IGV, permite utilizar el

esta ley. crdito fiscal de comprobantes de pago que no cumplan

los requisitos establecidos en el reglamento de compro-

Este inciso se aplica para las entidades del sistema finan- bante de pago, solo si, se hubiera realizo el pago total de

ciero. Para saber cuales son las deducciones permitidas operacin utilizando un medio de pago establecido por el

por ley debemos repasar el literal h) del artculo 37 del reglamento.

TUO de la LIR.

Gastos No Deducibles

g) La amortizacin de llaves, marcas, patentes, pro-

cedimientos de fabricacin y otros activos intan- Cuando una empresa deduce como gasto un servicio no

gibles similares. Sin embargo, el precio pagado por permitido tipificado en el artculo 44 de la LIR, esta accin

activos intangibles de duracin limitada, a opcin del tendr repercusiones.

contribuyente, podr ser considerado como gasto y

aplicado a los resultados del negocio en un solo ejer- Ejemplo: La empresa Noticiero del Contador SAC, ha

cicio o amortizarse proporcionalmente en el plazo de efectuado un desembolso de S/. 1,500 + IGV por concepto

diez (10) aos. de mudanza de la casa del gerente general.

No hay mucho que decir, si bien es cierto no son gastos La Sunat, mediante un procedimiento de fiscalizacin par-

deducibles para fines del impuesto a la renta los intangi- cial le repara el gasto, indicando que se trata de un gasto

bles mencionados, pero por el precio pagado el contribuy- personal del gerente general.

22 NOTICIERO DEL CONTADOR

Gastos No deducibles

Incidencias del Reparo realizado por una operacin sea considerado como gasto

o costo.

A. Reparo del Gasto, se desconocer el gasto para fines

del impuesto a la renta, independientemente que haya ha- Al reparar el gasto personal de 1,500 + IGV, la empresa

bido un desembolso de dinero (bancarizado). perder el derecho de usar los S/. 270 soles. Finalmente

la empresa tendr que rectificar su PDT 621 y adems sus

B. Pago de Renta, al repararse el gasto, la base imponible libros electrnicos de compras (Formato 8.1).

aumenta en S/. 1,500 soles. Por lo tanto el impuesto au-

mentara en S/. 420.00 (1,500 x 28%). G. Multa por datos Falsos, al perder el derecho de usar

los S/. 270 soles como crdito fiscal, tendr que rectificar

C. Intereses Generados, el impuesto pendiente de pago mi PDT 621, y pagar la multa tributo omitido.

generado por el reparo del gasto personal generar el pago

de intereses. El pago de intereses empezara a partir del Bono de Regalo

da siguiente del vencimiento de la DJ Anual.

Te comparto una presentacin sobre los gastos deduci-

D. Multa por datos Falsos, al reparar el gasto personal bles y gastos no deducibles relacionados con el impuesto

e incremento del impuesto a renta por S/. 420 soles, la a la renta.

empresa deber rectificar su declaracin anual, lo que

ocasionara el pago de la multa por datos falsos.

La multa ser el 50% del tributo omitido, comparndolo

con la multa mnima 5% UIT, pudiendo aplicar una gradu-

alidad del 95%.

E. Dividendos Presuntos, al reparar un gasto personal

del gerente accionista, se presume la distribucin de di-

videndos, por ende la empresa tuvo que retener el 4.1%. Conclusin

Finalmente, la empresa tendr que pagar el 4.1%. 1. En estos tres meses que faltan, puedes disminuir

los gastos no deducibles teniendo en cuenta las

F. Perdida del Crdito Fiscal, un requisito sustancial del reglas generales y especificas.

IGV para tomar el crdito fiscal , es que el desembolso

REVISTA CONTABLE MISHA

23

principales contribuyentes Pricos

PLE 5.0 Registro de Inventario

Permanente Valorizado

Escrito por: CPC Miguel Torres

A partir del 01 de Enero de 2016, los principales con- var el control de las existencias, tanto en unidades fsicas

tribuyentes Pricos, que pertenezcan a la Intendencia como en valores monetarias.

Nacional y que hayan superado las 3000 UIT en el

ejercicio 2015 (S/. 11,550,000) debern llevar el Formato Forma de Llevado

13.1 Registro de Inventario Permanente Valorizado en

formato electrnico. La tercera disposicin complementaria de la Resolucin

Superintendencia 169-2015, menciona que debe regis-

Adicionalmente mencionar que las empresas designadas trarse la informacin de manera semestral, comprendi-

como Pricos que cumplan los requisitos antes menciona- endo el primer semestre de Enero a Junio, y el segundo

dos estn obligados a llevar los libros y registros conteni- semestre de Julio a Diciembre.

dos en el anexo 6.

Miguel Qu significa de manera semestral?

Anexo N. 6: Relacin de libros y/o registros que Significa que cada 6 meses enviaras la informacin de

los Principales Contribuyentes incorporados al di- cada periodo transcurrido. Tener en cuenta que l envi

rectorio de la Intendencia Nacional de Principales de las operaciones debe realizar por periodo (mes).

Contribuyentes Nacionales estn obligados a llevar,

cuando corresponda Pero, nada te impide hacerlo mes a mes (termina un pe-

riodo y envas el libro).

Te comparto un video explicando el Formato 13.1 Registro

CDIGO NOMBRE Y DESCRIPCIN

de Inventario Permanente Valorizado en formato electro-

3 LIBRO INVENTARIO Y BALANCES nico.

7 REGISTRO DE ACTIVOS FIJOS

9 REGISTRO DE CONSIGNACIONES

10 REGISTRO DE COSTOS

12 REGISTRO DE INVENT. PERM. UNIDADES FISICAS

13 REGISTRO DE INVENT. PERMANENTE VALORIZADO

Registro Inventario Permanente Valorizado Plazo Mximo Atraso

El Registro de Inventario Permanente Valorizado, es un El plazo mximo de atraso es de 3 meses, iniciando desde

registro auxiliar de carcter tributario, cuyo objetivo es lle- el primer da hbil del mes siguiente al semestre de rea-

24 NOTICIERO DEL CONTADOR

principales contribuyentes Pricos

lizadas las operaciones relacionadas con la entrada y

salida bienes. Conclusiones

Excepcin de Llevado de Libro 1. Los Pricos que pertenezcan a la intendencia na-

cional y hayan superado los 3,000 UIT en el ejer-

Si una empresa lleva el Registro de Inventario Perman- cicio 2015 en ingresos, estn obligados a llevar el

ente Valorizado, estar exceptuado de llevar el Registro Formato 13.1 Registro de Inventario Permanente

de Inventario de Unidades Fsicas en concordancia conCPC

Escrito por: el Miguel

Valorizado.

Torres

artculo 13 de la Resolucin Superintendencia 286-2009.

2. El CUBSO es de uso obligatorio a partir del 01 de

CUBSO OSCE El Registro de Inventario Permanente Enero de 2018.

Valorizado implementa el CUBSO en la columna 8 de la

estructura del libro.

recomendacin

Miguel Qu es el CUBSO?

Invitarlos para el Jueves 13 de Octubre al taller de Libros

Catlogo nico de Bienes, Servicios y Obras CUBSO, es Electrnicos PLE 5.0 2016 (cada asistente tendr una

la relacin de cdigos a travs de los cuales sistemtica- computadora) un taller full prctico donde se realizara

mente clasifica los bienes, servicios, obras y consultora de diversas operaciones sobre los libros electrnicos, ms

obras requeridas por las Entidades Contratantes, tomando informacin del taller aqu.

como base estndares internacionales de clasificacin.

Significa que cada tem del registro de inventario debe es-

tar relacionado con un cdigo del CUBSO.

Este cdigo ser de uso obligatorio a parir del 01 de Enero

de 2018, por el momento es voluntario.

RECUERDA TU FECHA DE VENCIMIENTO PARA PRESENTAR TUS LIBROS ELECTRONICOS!

CONOGRAMA TIPO A - RESOLUCIN N360-2015/SUNAT

PERIODO TRIBUTARIO

0 1 2y3 4y5 6y7 8y9

SETIEMBRE 17 Octubre 18 Octubre 19 Octubre 12 Octubre 13 Octubre 14 Octubre

CONOGRAMA TIPO B - RESOLUCIN N360-2015/SUNAT

PERIODO TRIBUTARIO

0 1 2y3 4y5 6y7 8y9

SETIEMBRE 16 Diciembre 19 Diciembre 20 Diciembre 13 Diciembre 14 Diciembre 15 Diciembre

REVISTA CONTABLE MISHA

25

FORMATO TRIBUTARIO

FORMATO TRIBUTARIO

SOLICITUD DE AMPLIACION DE PRORROGA DE REQUERIMIENTO

N 2345543567

Lima, 04 de octubre de 2016

SEORES SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA

Noticiero del Contador SAC, identificado con RUC N 20556106909, con domicilio fiscal en Calle Joaqun Capello

547, Distrito de Miraflores, Lima, debidamente representado por su Gerente General, Sr. Miguel Torres Chauca, con DNI

N 46734090, segn poder que se adjunta, a Ud. atentamente decimos:

Con fecha 19 de Setiembre de 2016 hemos sido notificados con el Requerimiento N 2345543567 en el que me

solicitan la presentacin de diversos documentos contables del ejercicio 2016 para ser presentados el da 10 de Octubre

de 2016 a las 8:45 am en las direccin de Av. Alfredo Benavides 222 - Miraflores.

En virtud a que nos hemos visto obligados a iniciar un proceso de reordenamiento de toda nuestra documentacin del

referido ejercicio y que dada la magnitud de lo requerido y que nuestro contador se encuentra en una comisin en la

Matriz ubicada en Holanda, es que al amparo de lo establecido en el articulo 62 del Texto nico Ordenado del Cdigo

Tributario solicitamos ampliar el plazo otorgado por 10 das hbiles adicionales, a fin de cumplir con lo solicitado.

............................................................

Representante Legal

REVISTA CONTABLE MISHA

27

REDUCCIN UNILATERAL DE REMUNERACIONES

CORTE SUPREMA AMPARA REDUCCIN

UNILATERAL DE REMUNERACIONES

Escrito por: Abog. Jorge Santa Cruz Villn Vergaray

El 31 de Agosto del presente ao se public en el diario ofi- Este tipo de recursos se tramitan ante la Corte Suprema,

cial El Peruano una sentencia de la Corte Suprema que segn el tema que se trate ir a alguna de las varias Sala

ha sido muy comentada en los medios de comunicacin, en la que se subdivide el pleno de la Corte Suprema, en

porque trata de un tema muy sensible para todos las per- este caso le corresponda a una de las Salas Constitucio-

sonas que laboran, con o sin contrato, bajo relaciones de nales y Sociales (por ser un tema laboral). No es una ter-

dependencia con un empleador, ya que ampar que las cera instancia, en el sentido que se revisan nuevamente

remuneraciones pueden rebajarse por decisin unilateral las pruebas del proceso. Lo que se analiza es si la decisin

del empleador (aparte de la reduccin consensuada). Me de los juzgados de primera instancia y la sala superior han

estoy refiriendo a la Casacin Laboral N 00489-2015- aplicado correctamente la Ley o los procedentes judiciales

Lima, emitida por la Segunda Sala Constitucional y Social y constitucionales, es decir, es un control estrictamente

Transitoria de la Corte Suprema de la Repblica. jurdico del proceso. En este nivel, la Segunda Sala Cons-

titucional y Social Transitoria de la Corte Suprema de la

ANTECEDENTES Repblica sentenci que era correcta la decisin del juzga-

do de primera instancia porque el ordenamiento jurdico

En el mes de Marzo del 2002 la empresa Red Star del Per permite reducir los sueldos tanto de forma consensuada

S.A. decidi reducir los sueldos de sus altos funcionarios, como no consensuada (de forma unilateral por parte del

por la situacin de iliquidez por la que habra estado pas- empleador).

ando. Uno de ellos fue el seor Daniel Yndigoyen Herrera,

quien ejerca el cargo de Sub Gerente Contable Finan- COMENTARIOS DE LA SENTENCIA DE LA CORTE SU-

ciero, disminuyndolo de 12,400.00 a 10,540.00 nuevos PREMA

soles. La rebaja de la remuneracin se prolong hasta el

31 de Diciembre del 2003. Desde Enero del 2004 le volvi- El colegiado supremo (la Segunda Sala de Derecho Con-

eron a pagar el monto anterior. En el mes de Septiembre stitucional y Social Transitoria de la Corte Suprema), ha

del 2012, la empresa le cursa una carta al seor Yndigoy- tomado en cuenta varias normas para su decisin. Con la

en de cese por lmite de edad. Es a partir de ese momento Ley N 9463 de Diciembre de 1941, el artculo 30 inciso b)

que el demandante (seor Yndigoyen) plantea su reclamo de la Ley de Productividad y Competitividad Laboral (apro-

ante la misma empleadora y luego judicialmente. En el bado por Decreto Supremo N 003-97-TR), y el Decreto

momento de la reduccin de sus remuneraciones no hizo Supremo N 001-96-TR que es el Reglamento de la Ley

reclamo alguno, ni tampoco luego de restituido el monto de antes citada. Veamos que dicen los extremos de esas nor-

sus ingresos mensuales. mas mencionadas:

En primera instancia judicial el Quinto Juzgado Laboral La Ley 9463 del 17 de Diciembre de 1941, en su artculo

de Lima declar infundada la demanda, porque se habra nico, dice:

acreditado la mala situacin econmica de la demandada

(la empresa) y porque no hizo su reclamo en el momento

oportuno. La reduccin de remuneraciones aceptada por

un servidor, no perjudicar en forma alguna los

En segunda instancia, la Cuarta Sala Laboral de Lima, re- derechos adquiridos por servicios ya prestados ()

voc la sentencia y declar fundada la demanda, con el debiendo computrsele las indemnizaciones por

argumento que la parte demandada no haba acreditado aos de servicios de conformidad con las remunera-

que el trabajador haba aceptado por escrito la disminucin ciones percibidas, hasta el momento de la reduccin.

de sus remuneraciones. Luego de ello, la empresa recurre Las indemnizaciones posteriores se computarn de

al Recurso de Casacin para que se analice la juridicidad acuerdo con las remuneraciones rebajadas

de esta segunda decisin.

28 NOTICIERO DEL CONTADOR

29

REDUCCIN UNILATERAL DE REMUNERACIONES

Por su parte, el literal b) del artculo 30 del Decreto Su- ser consensuada o no consensuada. A) ser consensuada

premo N 003-97-TR, dice lo siguiente: si es realizada de manera voluntaria y libre como lo re-

gula la Ley 9463. B) ser no consensuada si es adoptada

Artculo 30.- Son actos de hostilidad equiparable al por decisin unilateral del empleador, es decir, sin acep-

despido, los siguientes: tacin previa del trabajador. Esta posibilidad resulta de

la interpretacin en contrario del inciso b) del artculo

a) La falta de pago de la remuneracin en la opor- 30 del Decreto Supremo N 003-97-TR y del artculo 49

tunidad correspondiente, salvo razones de fuerza del Decreto Supremo 001-96-TR, que consideran que

mayor o caso fortuito debidamente comprobados la reduccin inmotivada de la remuneracin es un acto

por el empleador. de hostilidad equiparable al despido si es dispuesta

por decisin unilateral del empleador y sin causa obje-

b) La reduccin inmotivada de la remuneracin o de tiva o legal. En tal sentido, esta decisin resultar viable

la categora. si se expresa los motivos por los que as se procede (por

ejemplo, garantizar la estabilidad y el equilibrio econmi-

La parte concordante del Reglamento de la Ley es el art- cos del Estado o en su caso de una empresa) o se invoca

culo 49, que dice: la ley que la justifique.

Artculo 49.- La reduccin de las remuneraciones o En este Considerando est el fundamento mayor de la

de la categora a que se refiere el inciso b) del art- sentencia en comentario, en particular, en el prrafo re-

culo 30 (antes 63) de la Ley, es aquella dispuesta saltado en negrita. El colegiado supremo ha realizado una

por decisin unilateral del empleador que carece de interpretacin incluso lo menciona en contrario, para deci-

motivacin objetiva o legal (parte pertinente). dir el caso. Analizaremos ese aspecto de la decisin.

En resumen: la sentencia del colegiado supremo sustenta ANLISIS DE LA SENTENCIA

su decisin en lo siguiente:

Los jueces estn facultados para interpretar las normas al

En Considerando Octavo seala que: En consecuencia, momento de emitir sus fallos, sin embargo, esa faculta no

la causa objetiva por la cual la demandada se vio en la es absoluta ni ilimitada, deben cumplir determinados pre-

necesidad de una reduccin de remuneraciones de mane- supuestos o reglas de la interpretacin.

ra temporal, se encuentra acreditada. Para llegar a esta

conclusin se basa en una resolucin judicial que habra Al momento de interpretar se debe partir de los principios

ordenado la liquidacin de la empresa por continua inac- que inspiran las normas, su contenido, su jerarqua y lo

tividad, la versin del propio trabajador demandante que que expresamente disponen. De las normas que hemos

reconoce que la empresa pas por una crisis pero que l glosado en este artculo, podemos aseverar que no existe

no tuvo responsabilidad en esa mala gestin. norma explcita que autorice la rebaja de las remunera-

ciones de los trabajadores de forma unilateral por parte del

En el Considerando Noveno se sostiene: De otro lado, empleador. Ms bien existe lo contrario, una ley expresa

el demandante no ha acreditado haber reclamado en su que indica que debe hacerse de forma consensuada. Pero,

oportunidad la referida disminucin de la remuneracin, como los derechos no son absolutos, la legislacin nacional

en tanto recin en Septiembre del 2012 el demandante s tiene previsto que pueda cerrarse una empresa o pueda

enva una carta a la demandada solicitando el reintegro haber reduccin de personal, incluso de remuneraciones.

En consecuencia resulta verosmil la versin de la deman- Para lo cual la empresa debe seguir un procedimiento ante

dada en el sentido que el actor conjuntamente con otros la autoridad de trabajo y obtener la autorizacin respectiva

ejecutivos decidieron por voluntad propia disminuir sus re- o lograr el consenso con sus trabajadores.

muneraciones temporalmente (extracto pertinente).

De acuerdo a lo que se menciona en la sentencia de la

En el Considerando Dcimo, sostiene lo siguiente: Corte Suprema que estamos comentando, la empleadora

s sigui un procedimiento para liquidacin empresarial

la reduccin de la remuneracin ya sea consensuada por la mala situacin econmica que tuvo en algn mo-

o no consensuada - resulta vlida siempre que sea ex- mento en los ao 2000-2003. Sin embargo, no obtuvo

cepcional y razonable es excepcional si es una medida autorizacin para disminuir remuneraciones ni tampoco el

extraordinaria que tiene lugar en contextos especiales. Es consentimiento escrito de los trabajadores.

razonable si respeta determinados lmites de proporcio-

nalidad, de manera tal que no suponga una disminucin Cuando se interpreta las normas jurdicas se parte de los

significativa ni arbitraria de la remuneracin la posibili- principios (explcitos o implcitos) que estn plasmados en

dad de la reduccin de las remuneraciones se encuentra la Constitucin y los Tratados Internacionales que el pas

regulada en nuestro ordenamiento jurdico y esta puede haya suscrito. De acuerdo al artculo 1 de nuestra Consti-

REVISTA CONTABLE MISHA

29

REDUCCIN UNILATERAL DE REMUNERACIONES

tucin, la defensa de la persona humana y el respeto de jueces se pronuncian de manera expresa, precisa y moti-

su dignidad son el fin supremo de la sociedad y el Es- vada sobre la cuestin controvertida declarando el derecho

tado. Hemos resaltado el respeto de su dignidad, porque de las partes. No constituye una nueva norma pero s tiene

encierra la esencia de los derechos, en el plano laboral, efectos indicativos para otros casos.

que deben ser respetados: Toda persona tiene libertad de

contratacin (puede trabajar donde desee lcitamente), Como dice el profesor Javier Neves Mujica, cuando la

debe laborar a cambio de una remuneracin (no hay tra respuesta de los rganos jurisdiccionales se repite en

bajo gratis, salvo la voluntad expresa del trabajador); con- otros casos similares, slo entonces se estar formando

secuentemente, la limitacin de reducir las remuneracio- jurisprudencia. De acuerdo a la doctrina o teora jurdica

nes no puede estar librada a la voluntad del empleador, peruana, debe tratarse de dos o ms pronunciamientos del

debe haber una motivacin expresa, o sea, por escrito rgano mximo y ser reiterados y uniformes. Por lo que,

que habra una razn para proceder a la rebaja salarial. una sola sentencia de un determinado caso, no constituye

Si no hubo tal motivacin expresa, muy mal hace la Sala doctrina jurisprudencial, por ms que sea del mximo r-

Suprema en construir una motivacin, porque eso es lo gano (la Corte Suprema).

que ha realizado con esa sentencia. Le corresponda a la

empresa expresar la motivacin al momento de reducir los En el supuesto que hubiese ya jurisprudencia, los jueces

sueldos, explicando las razones de la decisin, es decir, inferiores pueden apartarse de esa doctrina si consideran

motivando su decisin, pero al momento de efectuar el que el caso que estn tratando tiene supuestos de hechos

recorte de sueldos, no varios aos despus, cuando la distintos o existe una mejor forma de interpretar una de-

demandan. terminada norma, pero deben fundamentar su decisin de

manera objetiva.

De otro lado, en cuanto la forma de interpretar las normas

con rango de ley o los reglamentos, como ha sido en este Otra es la situacin cuando la misma Corte Suprema emite

caso, se deben cumplir con algunas reglas: 1) Cuando se una sentencia que la define como precedente vinculante,

trata de una norma que reconoce derechos fundamentales esa s constituye un texto normativo, que puede ser a par-

debe interpretarse de manera extensiva. 2) Cuando la nor- tir de un solo caso. Si fuera as, esa forma de interpretar

ma limita o restringe derechos fundamentales debe inter- una norma ser obligatoria para futuros procesos donde se

pretarse de manera restrictiva. En el presente caso, el co- deba aplicar la misma norma.

legiado supremo ha cometido un error en la interpretacin

porque ha realizado una interpretacin extensiva de Tambin existen los llamados Plenos Jurisdiccionales

una norma que restringe el derecho a la remuneracin, sobre determinadas materias (laboral, civil, penal, etc.)

que es un derecho alimentario. Esa interpretacin que donde se renen los magistrados de las Cortes Superiores

se encuentra en el literal b) del Considerando Dcimo de (segunda instancia) del pas o un lugar determinado, as

la sentencia en comentario. Expresamente cuando dice: como tambin a nivel de la Corte Suprema. Los acuerdos

Esta posibilidad resulta de la interpretacin en contrario del plenarios de esos eventos son de obligatorio cumplimiento

inciso b) del artculo 30 del Decreto Supremo N 003-97- para todos los jueces, hasta que se deje sin efecto o se

TR y del artculo 49 del Decreto Supremo 001-96-TR. Esta modifique por otro Pleno Jurisdiccional similar.

es una interpretacin extensiva, de una parte de una

norma que en realidad se est refiriendo a los casos A nivel del Tribunal Constitucional funciona con una regla

de hostilizacin laboral (inciso b) del artculo 30 del parecida. Las sentencias comunes obligan solamente a las

Decreto Supremo N 003-97-TR). Dicha norma no estaba partes de un determinado proceso. Pero, cuando el mismo

dirigida a justificar rebajas de sueldos. Tribunal acuerda que los considerandos y la decisin de un

caso deben ser precedentes constitucionales vinculantes

ESTE SENTENCIA ES JURISPRUDENCIA O PROCE- a nivel nacional, deben expresarlo en esos trminos, indi-

DENTE PARA OTROS CASOS? cando su extremo normativo.

En varios medios de comunicacin han difundido la sen- Resumiendo lo dicho, la sentencia del caso tratado, en

tencia y esto ha originado temores de muchos trabajadores mi opinin, ha cometido un error de interpretacin, aun

de que sea un precedente que lo apliquen en otros casos. cuando hay tambin errores por parte del trabajador. No

Sobre eso debemos explicar cundo una determinada constituye jurisprudencia ni tampoco es un precedente vin-

sentencia constituye un precedente o una jurisprudencia. culante que obligue a los jueces.

En principio, de acuerdo a la Constitucin y la propia Ley Una recomendacin a los trabajadores es que en situa-

Orgnica del Poder Judicial, los jueces imparten justicia ciones similares deben dejar expresa constancia de su

con independencia, incluso de los superiores jerrquicos, desacuerdo en el supuesto que les reduzcan la remun-

como las Salas Superiores o la misma Corte Suprema. Sin eracin, el no hacerlo, podr ser tomado como una forma

embargo, no pueden apartarse de ambos textos normati- de aceptacin de la rebaja. Para ello bastar con enviar

vos cuando deciden en sus sentencias. una carta indicando que no estn de acuerdo con la dis-

minucin de su remuneracin pero que se reservan el

De acuerdo al artculo 121 del Cdigo Procesal Civil los derecho de reclamarlo oportunamente.

30 NOTICIERO DEL CONTADOR

HUMOR CONTABLE

REVISTA CONTABLE MISHA

33

SECCIN MISCELANEA

7 mejores aplicaciones para

viajeros

Entrate de las 7 aplicaciones que te ayudarn en tu prxima aventura. Lista para el

viaje?

1.

Expensify

Te ayuda a llevar un control de tus consumos de una

manera sper sencilla: podrs almacenar las facturas

que tienes en tu correo (vuelos, hotel y dems), crear

notas y hasta adjuntar fotos de tickets.

2.

SayHi

Es una prctica aplicacin para traducir conversaciones

en ms de 100 idiomas. Eso s, slo se puede usar cu-

ando se est online.

3.

Gogobot

Tendrs la posibilidad de ver fotos y comentarios de

otros usuarios, esta app har ms fcil la tarea de

decidir dnde alojarte, qu atracciones visitar, dnde

comer o tomar algo y mucho ms.

32 NOTICIERO DEL CONTADOR

SECCIN MISCELANEA

4.

Hopstop

Es una aplicacin para manejarte en transporte p-

blico, bicicleta o a pie en ms de 600 ciudades del

mundo.

5.

Kayak

Para evitarte un dolor de cabeza al elegir hospedaje,

encontrar vuelos o reservar un auto, pods acudir a

Kayak. ste buscador te brindar las opciones que ms

se ajusten a tu bolsillo de acuerdo a tu tiempo de es-

tada y otras preferencias.

6.

Wi-Fi Finder

Te ayudar a localizar las redes pblicas cercanas y

te dir a dnde dirigirte para conseguir ese servicio

tan preciado cuando se est en el extranjero: Internet

gratis!

7.

TravelSafe

Esta aplicacin proporciona todos los contactos nece-

sarios por si tienes una emergencia en el exterior, des-

de el nmero y direccin de la embajada hasta el de la

polica o mdicos.

REVISTA CONTABLE MISHA

33

S-ar putea să vă placă și

- Semana 4 EstaticaDocument11 paginiSemana 4 Estaticacontabilidad2bÎncă nu există evaluări

- Preguntas RM Semana 1 2018-IDocument5 paginiPreguntas RM Semana 1 2018-Icontabilidad2b100% (1)

- Evaluacion de Conocimientos JNJDocument11 paginiEvaluacion de Conocimientos JNJChristian Silva100% (16)

- Obligados A Emitir Comprobantes de Pago ElectrónicosDocument4 paginiObligados A Emitir Comprobantes de Pago Electrónicoscontabilidad2bÎncă nu există evaluări

- Razonami Ento Pre SanDocument5 paginiRazonami Ento Pre Sancontabilidad2b67% (3)

- Solucionario Semana 3 Cic. Ext. 2012-2013 PDFDocument90 paginiSolucionario Semana 3 Cic. Ext. 2012-2013 PDFcontabilidad2bÎncă nu există evaluări

- NuevoCalculo de Multa Libros ElectronicosDocument7 paginiNuevoCalculo de Multa Libros Electronicoscontabilidad2bÎncă nu există evaluări

- Presan MarcosLenguaje Semana 1Document4 paginiPresan MarcosLenguaje Semana 1contabilidad2b100% (1)

- Cinematica Ii PDFDocument8 paginiCinematica Ii PDFGuzMan ZCarlozÎncă nu există evaluări

- Semana 4 EstaticaDocument11 paginiSemana 4 Estaticacontabilidad2bÎncă nu există evaluări

- Base de Datos UnfvDocument476 paginiBase de Datos Unfvcontabilidad2b0% (2)

- Sunat Es Una Empresa Que Se Encarga de Recolectar Dinero para Obras Publicas Del Los Peruanos Que Nos Ayudara Al Desarrollo de La SociedadDocument1 paginăSunat Es Una Empresa Que Se Encarga de Recolectar Dinero para Obras Publicas Del Los Peruanos Que Nos Ayudara Al Desarrollo de La Sociedadcontabilidad2bÎncă nu există evaluări

- La Cultura Como Deducción de GastoDocument1 paginăLa Cultura Como Deducción de Gastocontabilidad2bÎncă nu există evaluări

- 2º Semana CsDocument9 pagini2º Semana CsfrankkÎncă nu există evaluări

- Revista Contable Abril 2017Document32 paginiRevista Contable Abril 2017contabilidad2bÎncă nu există evaluări

- Uni2017 1 Exam FQDocument6 paginiUni2017 1 Exam FQluisunifc1605Încă nu există evaluări

- 7 Temas Ir Credito IndirectoDocument9 pagini7 Temas Ir Credito Indirectocontabilidad2bÎncă nu există evaluări

- Solucionario - Semana #17 - Ordinario 2017-IDocument45 paginiSolucionario - Semana #17 - Ordinario 2017-Icontabilidad2bÎncă nu există evaluări

- Semana 17 Diagramada SolucionarioDocument121 paginiSemana 17 Diagramada Solucionariodieg0280% (1)

- 6 Temas Ir BF SBDocument9 pagini6 Temas Ir BF SBcontabilidad2bÎncă nu există evaluări

- 17-5-05 10 - 34 (PM)Document21 pagini17-5-05 10 - 34 (PM)contabilidad2bÎncă nu există evaluări