S-ar putea să vă placă și

- Excel Caso Practico Estado de Flujo de EfectivoDocument21 paginiExcel Caso Practico Estado de Flujo de EfectivoMizael AlbaÎncă nu există evaluări

- Exposición Marco Conceptual.Document36 paginiExposición Marco Conceptual.Paul CardenasÎncă nu există evaluări

- Registro Practicas Preprofesionales Umet - Rpp-001Document8 paginiRegistro Practicas Preprofesionales Umet - Rpp-001Diego PilatuñaÎncă nu există evaluări

- Demostracion Software Contable LatiniumDocument25 paginiDemostracion Software Contable LatiniumEnriqueVeintimillaMendezÎncă nu există evaluări

- Grupo BANCOLOMBIA Trabajo FinalDocument8 paginiGrupo BANCOLOMBIA Trabajo FinalNatalia Bernal LopezÎncă nu există evaluări

- Mapa Conceptual Nic 16Document1 paginăMapa Conceptual Nic 16ALEX44% (9)

- Impuesto Sobre La Renta DiferidoDocument20 paginiImpuesto Sobre La Renta DiferidoTorneos Economía100% (2)

- 1.5. Estudio de Mercado y Fuentes de Financiamiento.Document9 pagini1.5. Estudio de Mercado y Fuentes de Financiamiento.Micky Angelo TrinidadÎncă nu există evaluări

- Hecho Generador Parte de AriannaDocument14 paginiHecho Generador Parte de AriannacinbanÎncă nu există evaluări

- Mapa Conceptual Unidades 1-2-3-4 - TipologiaDocument1 paginăMapa Conceptual Unidades 1-2-3-4 - TipologiaLilian Suarez100% (1)

- Misión y Visión DigitalDocument7 paginiMisión y Visión Digitalanon-34308760% (5)

- Hipotesis de DevengadoDocument2 paginiHipotesis de DevengadoKathy Gutierrez100% (2)

- Hoja de Vida MineducDocument3 paginiHoja de Vida MineducDiego Sebas YugchaÎncă nu există evaluări

- Triptico Impuesto A La Renta222Document3 paginiTriptico Impuesto A La Renta222Jeimy Deyanira Muñoz VÎncă nu există evaluări

- Caso Practico Ciniif 13Document10 paginiCaso Practico Ciniif 13Zack HenryÎncă nu există evaluări

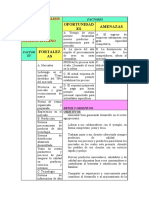

- Análisis Foda, Pest, 5fuerzas de Porter Johanna GaiborDocument3 paginiAnálisis Foda, Pest, 5fuerzas de Porter Johanna GaiborDavid BaqueroÎncă nu există evaluări

- Cuestionario de Organización Contable.Document11 paginiCuestionario de Organización Contable.Madio GalletaÎncă nu există evaluări

- La Figura Profesional de Experto Contable Se Reconoce Actualmente en Países Como AlemaniaDocument2 paginiLa Figura Profesional de Experto Contable Se Reconoce Actualmente en Países Como AlemaniaPaul De La Cruz SaldañaÎncă nu există evaluări

- Aplicacion y Analisis Teorico Practico en La Elaboracion de Estados FinancierosDocument6 paginiAplicacion y Analisis Teorico Practico en La Elaboracion de Estados FinancierosAlvaro100% (2)

- Analisis Foda Pronaca Cinthya VeraDocument2 paginiAnalisis Foda Pronaca Cinthya VeraByron Lpm GalarzaÎncă nu există evaluări

- Caso de Estudio 1Document1 paginăCaso de Estudio 1Tatiana MartinezÎncă nu există evaluări

- Examen Final Contabilidad Gubernamental. RESUELTOdocxDocument5 paginiExamen Final Contabilidad Gubernamental. RESUELTOdocxStephanny ArzayusÎncă nu există evaluări

- Casos de Estudio AcuerdosDocument3 paginiCasos de Estudio Acuerdosangie RoblesÎncă nu există evaluări

- FCT ConfDocument11 paginiFCT ConfVINICIO123Încă nu există evaluări

- Mapa Conceptual Retenciones IvaDocument6 paginiMapa Conceptual Retenciones IvaScarlet BrandÎncă nu există evaluări

- Semana9y10 2do Contabilidad SierraDocument13 paginiSemana9y10 2do Contabilidad SierraGyuri Caim100% (2)

- Los Principales Impuestos Que Administra y Recauda El SRI SonDocument1 paginăLos Principales Impuestos Que Administra y Recauda El SRI SonRobinson Pérez TÎncă nu există evaluări

- Contabilidad, Parte 02Document13 paginiContabilidad, Parte 02Pablo AndresÎncă nu există evaluări

- Tesis CevicheriaDocument85 paginiTesis CevicheriaCarmen Maria Bueno Evangelista100% (2)

- Nic 1 y 2 MapaDocument5 paginiNic 1 y 2 MapaJuan Carlos ChicÎncă nu există evaluări

- Formulario 102Document15 paginiFormulario 102Antonio SanchezÎncă nu există evaluări

- Crucigrama Tema 4 IAEEDocument1 paginăCrucigrama Tema 4 IAEESergio Cruz PérezÎncă nu există evaluări

- Gonzalez Gonzabay ErikaDocument147 paginiGonzalez Gonzabay ErikaKARLA CECILIA ANDINO MORALESÎncă nu există evaluări

- Mapa de Pueblos y Nacionalidades IndigenasDocument1 paginăMapa de Pueblos y Nacionalidades IndigenasAriana DiazÎncă nu există evaluări

- Exposicion 10Document40 paginiExposicion 10Nagely Villon100% (1)

- Textos Publicitarios 8vo PDFDocument1 paginăTextos Publicitarios 8vo PDFPía González San MartínÎncă nu există evaluări

- MARCO TEORICO de Informe de Contabilidad ResumenDocument17 paginiMARCO TEORICO de Informe de Contabilidad ResumenSakura MauricioÎncă nu există evaluări

- Taller IvaDocument52 paginiTaller IvaCarmen GuachamínÎncă nu există evaluări

- Universidad Técnica de Ambato Facultad de Contabilidad Y Auditoría Carrera de Contabilidad Y AuditoríaDocument113 paginiUniversidad Técnica de Ambato Facultad de Contabilidad Y Auditoría Carrera de Contabilidad Y AuditoríaNataly Abanto VasquezÎncă nu există evaluări

- Taller 1 Comprobantes de VentaDocument2 paginiTaller 1 Comprobantes de VentaRoxana RodriguezÎncă nu există evaluări

- Proteccion Juridica de Los Bienes InformaticosDocument3 paginiProteccion Juridica de Los Bienes InformaticosDenilson JuarezÎncă nu există evaluări

- Pilares y Determinantes para Adminstrar El Capital de TrabajoDocument1 paginăPilares y Determinantes para Adminstrar El Capital de TrabajoEiva OrtegvÎncă nu există evaluări

- Estado de Cambios en El Patrimonio y Estado de Resultados y Ganancias AcumuladasDocument10 paginiEstado de Cambios en El Patrimonio y Estado de Resultados y Ganancias Acumuladasanon_57145551Încă nu există evaluări

- Nif IfrsDocument2 paginiNif IfrsGustavo MachÎncă nu există evaluări

- Encuesta CupcakesDocument2 paginiEncuesta CupcakesZoila IriarteÎncă nu există evaluări

- Ingresos de Fuente EcuatorianaDocument12 paginiIngresos de Fuente EcuatorianaAn Yunior AguileraÎncă nu există evaluări

- Elementos Que Conforman Un Perfil de ProyectoDocument8 paginiElementos Que Conforman Un Perfil de ProyectoYhon Waldir QuispeÎncă nu există evaluări

- Normas Técnicas Relativas Al PatrimonioDocument5 paginiNormas Técnicas Relativas Al PatrimonioJohan LoevelÎncă nu există evaluări

- Modelo Alternativo de Gestion para Las Empresas Cerradas y en Proceso de Recuperacion en VenezuelaDocument448 paginiModelo Alternativo de Gestion para Las Empresas Cerradas y en Proceso de Recuperacion en VenezuelaAlberto Alario RojasÎncă nu există evaluări

- Plan de Negocios (Ejemplo)Document9 paginiPlan de Negocios (Ejemplo)lokillo1994Încă nu există evaluări

- 003 - Comprobantes de Venta y RetencionDocument46 pagini003 - Comprobantes de Venta y RetencionRosalia Cedeño Sandoval100% (1)

- Titulos Niif-NicDocument1 paginăTitulos Niif-NicLuis ReyesÎncă nu există evaluări

- El Banco de Arequipa (1871-1882)Document7 paginiEl Banco de Arequipa (1871-1882)Paul Franklin Huanca AparicioÎncă nu există evaluări

- Contabilidad de Cooperativas de Ahorro y CréditoDocument5 paginiContabilidad de Cooperativas de Ahorro y CréditoTatiana VeintimillaÎncă nu există evaluări

- Taller 4 Características de Un Empresario Sopa de LetrasDocument2 paginiTaller 4 Características de Un Empresario Sopa de LetrasMaria MoralesÎncă nu există evaluări

- Analisis CasosDocument3 paginiAnalisis CasosAdrián Vélez100% (1)

- Depreciaciones y AmortizacionesDocument3 paginiDepreciaciones y AmortizacionesgarcialeidyÎncă nu există evaluări

- RIMPEDocument7 paginiRIMPEIsmael ValenciaÎncă nu există evaluări

- Asincronico 3 21-12-2021Document5 paginiAsincronico 3 21-12-2021Allisson FloresÎncă nu există evaluări

- Regimen de Las MicroempresasDocument2 paginiRegimen de Las MicroempresasCristian GuayracajaÎncă nu există evaluări

- MC SriDocument1 paginăMC SriCarly RobayoÎncă nu există evaluări

- DIMMDocument5 paginiDIMMTatiana Villalva100% (1)

- Mapa Mental PlantaDocument1 paginăMapa Mental Plantaanny rosendo100% (1)

- Clasificacion de Las Cuentas ContablesDocument13 paginiClasificacion de Las Cuentas Contablesstaider8802007Încă nu există evaluări

- Qué Es El Mercado de ValoresDocument8 paginiQué Es El Mercado de ValoresRonaldo Gonzales ZolaÎncă nu există evaluări

- Presupuesto MaestroDocument4 paginiPresupuesto MaestroLina HOYOS ARROYAVEÎncă nu există evaluări

- Informe Academico Control InternoDocument29 paginiInforme Academico Control InternoFERNANDO22Încă nu există evaluări

- Ejercicios Practicos-Descuento SimpleDocument4 paginiEjercicios Practicos-Descuento SimpleMAYRA AYALAÎncă nu există evaluări

- Ejercicio de Anualidades ExDocument19 paginiEjercicio de Anualidades ExCORDOBA PEREA DANIELANDRESCORDOBAPEREAÎncă nu există evaluări

- Caso Practico Planeamiento IGV RentaDocument3 paginiCaso Practico Planeamiento IGV RentaJUAN MANUEL ARCE CHAVEZÎncă nu există evaluări

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Macroeconomia - (Grupo b03) MacroeconomiaDocument11 paginiParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Macroeconomia - (Grupo b03) MacroeconomiaSebastian TorresÎncă nu există evaluări

- Resumen y Solucionarlo Capítulos 1, 2 y 3Document24 paginiResumen y Solucionarlo Capítulos 1, 2 y 3CarolinaÎncă nu există evaluări

- 2 Auditoría Tributaria de La Empresa Vifersa EirDocument7 pagini2 Auditoría Tributaria de La Empresa Vifersa EirNicole YeiÎncă nu există evaluări

- Taller Final Modulo ContabilidadDocument4 paginiTaller Final Modulo ContabilidadAlejo DuranÎncă nu există evaluări

- Ide09189072 Tarea 6 Semana 6 Empresa 1Document14 paginiIde09189072 Tarea 6 Semana 6 Empresa 1Leslie MartinezÎncă nu există evaluări

- Resumen MASTERCARDDocument6 paginiResumen MASTERCARDJopsser CastilloÎncă nu există evaluări

- Personificacion de CuentasDocument4 paginiPersonificacion de CuentasKerlly Figueroa Gonzalez0% (1)

- Presupuesto Ejercicio GRUMADocument5 paginiPresupuesto Ejercicio GRUMABrenda SandovalÎncă nu există evaluări

- Macroeconomia Cuarta Actividad Virtual Danilo AlbanDocument6 paginiMacroeconomia Cuarta Actividad Virtual Danilo AlbanDanilo AlbanÎncă nu există evaluări

- Ias 36 Deterioro Del Valor de Los ActivosDocument36 paginiIas 36 Deterioro Del Valor de Los ActivossandraÎncă nu există evaluări

- Modelo de Evaluación de InversionesDocument26 paginiModelo de Evaluación de InversionesFredo MPÎncă nu există evaluări

- Mapa Conceptual - Planeacion Financiera A Corto PlazoDocument2 paginiMapa Conceptual - Planeacion Financiera A Corto PlazoPablo Martinez Gonzalez67% (3)

- Diseño Instruccional FIN - A1Document4 paginiDiseño Instruccional FIN - A1Juan David MendozaÎncă nu există evaluări

- Mapa Conceptual Artículo 25Document2 paginiMapa Conceptual Artículo 25Yashir Eliel Taylor Marias33% (3)

- Foro TematicoDocument2 paginiForo Tematicoalex pineda100% (1)

- Hidroyunda SasDocument229 paginiHidroyunda Sasadriana diazÎncă nu există evaluări

- Grupo Palacio de Hierro - Análisis e Informe FinancieroDocument16 paginiGrupo Palacio de Hierro - Análisis e Informe FinancieroAngeles Angeles Darina SilmarÎncă nu există evaluări

- Agencias y Sucursales Twins Moneda Nacional EnunciadoDocument1 paginăAgencias y Sucursales Twins Moneda Nacional EnunciadoCRISTINA TOMASA BATZ VELASQUEZÎncă nu există evaluări

- Guia Gestión FinancieraDocument14 paginiGuia Gestión FinancieraMauricio Andres Zapata FariasÎncă nu există evaluări

- Formulas Razones FinancierasDocument4 paginiFormulas Razones FinancierasALVARO GUIDO QUIROZÎncă nu există evaluări