S-ar putea să vă placă și

- Practica Economia ColegioDocument4 paginiPractica Economia ColegioAbraham Huachos GutierrezÎncă nu există evaluări

- Fin Del PetroleoDocument4 paginiFin Del PetroleoAbraham Huachos GutierrezÎncă nu există evaluări

- 3 Solicitud de Bautismo PDFDocument1 pagină3 Solicitud de Bautismo PDFAbraham Huachos GutierrezÎncă nu există evaluări

- TALLER-II DocxnoeDocument1 paginăTALLER-II DocxnoeAbraham Huachos GutierrezÎncă nu există evaluări

- Cómo No Quererte Mamá PoemaDocument1 paginăCómo No Quererte Mamá PoemaMARIA100% (1)

- Formato Apa GeneralDocument18 paginiFormato Apa GeneralJonathan' Cuotto Dellán'Încă nu există evaluări

- Mapa Conceptual 37-59Document1 paginăMapa Conceptual 37-59Abraham Huachos GutierrezÎncă nu există evaluări

- Dialnet LaDebaclePeruana 5015346 PDFDocument23 paginiDialnet LaDebaclePeruana 5015346 PDFGerman AriasÎncă nu există evaluări

- Biblicas Creativas Antiguo Testamento PDFDocument13 paginiBiblicas Creativas Antiguo Testamento PDFelielespana50% (6)

- Dignostico de Un Proyecto HuancavelicaDocument22 paginiDignostico de Un Proyecto HuancavelicaAbraham Huachos GutierrezÎncă nu există evaluări

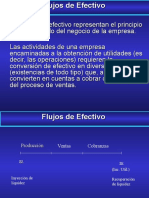

- El CostoDocument5 paginiEl CostoAbraham Huachos GutierrezÎncă nu există evaluări

- Estudio Acerca Del Credo de Los ApostolesDocument10 paginiEstudio Acerca Del Credo de Los ApostolesAbraham Huachos GutierrezÎncă nu există evaluări

- Artículo Gerencia Estrategica y DecisionesDocument16 paginiArtículo Gerencia Estrategica y DecisionesAbraham Huachos GutierrezÎncă nu există evaluări

- Contenido U4 Plataforma Costos ABC SenatiDocument38 paginiContenido U4 Plataforma Costos ABC SenatiMiguel Angel Prieto AlvarezÎncă nu există evaluări

- Acta AperturaDocument1 paginăActa AperturaAbraham Huachos GutierrezÎncă nu există evaluări

- ProyectosDocument15 paginiProyectosAbraham Huachos GutierrezÎncă nu există evaluări

- Peru SingapurDocument4 paginiPeru SingapurAbraham Huachos GutierrezÎncă nu există evaluări

- Artículo Gerencia Estrategica y DecisionesDocument16 paginiArtículo Gerencia Estrategica y DecisionesAbraham Huachos GutierrezÎncă nu există evaluări

- Peru SingapurDocument4 paginiPeru SingapurAbraham Huachos GutierrezÎncă nu există evaluări

- Singapur 1 Trim 2015Document22 paginiSingapur 1 Trim 2015Abraham Huachos GutierrezÎncă nu există evaluări

- Heteros Ceda Stic I DadDocument35 paginiHeteros Ceda Stic I DadAbraham Huachos GutierrezÎncă nu există evaluări

- Qué es teología? El estudio de DiosDocument19 paginiQué es teología? El estudio de DiosAbraham Huachos GutierrezÎncă nu există evaluări

- Contabilidad Avanzada Sem. 11Document30 paginiContabilidad Avanzada Sem. 11Abraham Huachos GutierrezÎncă nu există evaluări

- El Padre NuestroDocument8 paginiEl Padre NuestroAbraham Huachos GutierrezÎncă nu există evaluări

- Planfiificacion EstrategicaDocument22 paginiPlanfiificacion EstrategicaAbraham Huachos GutierrezÎncă nu există evaluări

- ModelosProbabilidadDocument18 paginiModelosProbabilidadDeyvis CadillopÎncă nu există evaluări

- 100000I17N EstadisticaInferencialDocument9 pagini100000I17N EstadisticaInferencialBryan Grc CrdÎncă nu există evaluări

- 6.U2. Validez y ConfiabilidadDocument32 pagini6.U2. Validez y ConfiabilidadMelisa Arado100% (1)

- Estadistica Trabajo Final GRUPO 5Document89 paginiEstadistica Trabajo Final GRUPO 5RuddyUrtechoPonte100% (8)

- UPAV Estadística PsicologiaDocument13 paginiUPAV Estadística PsicologiakatalinaÎncă nu există evaluări

- Metodologia de La InvestigacionDocument8 paginiMetodologia de La InvestigacionKaren Eusebio CidÎncă nu există evaluări

- Protocolo Spss para Comparación de Medias (Paramétrica)Document1 paginăProtocolo Spss para Comparación de Medias (Paramétrica)TonyBañuelosÎncă nu există evaluări

- Tablas Estadisticas PDFDocument7 paginiTablas Estadisticas PDFKenji DíazÎncă nu există evaluări

- Metodo EstadísticoDocument25 paginiMetodo EstadísticoLissbett Castillo UsquilÎncă nu există evaluări

- CriminologiaDocument34 paginiCriminologiaNicolae Del AguilaÎncă nu există evaluări

- ESTADISTICA-Universidad en CasaDocument8 paginiESTADISTICA-Universidad en CasafrancoÎncă nu există evaluări

- Teoría política internacional WaltzDocument12 paginiTeoría política internacional WaltzMatías EspindolaÎncă nu există evaluări

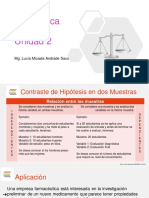

- 3.-P H 2 Muestra-1Document12 pagini3.-P H 2 Muestra-1Juana HuinchoÎncă nu există evaluări

- If 0802 Simulacion de SistemasDocument6 paginiIf 0802 Simulacion de SistemasEduardo Choque ChacollaÎncă nu există evaluări

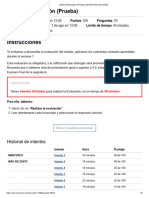

- (M2-E1) Evaluación (Prueba) - Estadística Aplicadav5Document8 pagini(M2-E1) Evaluación (Prueba) - Estadística Aplicadav5Cristina NautoÎncă nu există evaluări

- Muestreo sistemático: ventajas y cálculo de varianzaDocument3 paginiMuestreo sistemático: ventajas y cálculo de varianzaandresverdugo10Încă nu există evaluări

- Pensum SistemasDocument6 paginiPensum SistemasIng Javier PérezÎncă nu există evaluări

- Preparación Solemne 2 - ResueltaDocument10 paginiPreparación Solemne 2 - ResueltaClaudio Antonio Alarcon ArenasÎncă nu există evaluări

- Evaluación de Impacto PUCPDocument45 paginiEvaluación de Impacto PUCPmarthy_oseÎncă nu există evaluări

- 3.2 Determinación de Portafolios de 3 ActivosDocument3 pagini3.2 Determinación de Portafolios de 3 ActivosAndres gonzales bautistaÎncă nu există evaluări

- Producto - Recursos Tecnologicos Aplicados A La EducacionDocument31 paginiProducto - Recursos Tecnologicos Aplicados A La Educaciontefy arandaÎncă nu există evaluări

- Cuaderno de Trabajo-15-1Document312 paginiCuaderno de Trabajo-15-1JuniorCarreraRomero0% (1)

- Taller de Investigacion U1 CindyDocument9 paginiTaller de Investigacion U1 CindyCindy OjedaÎncă nu există evaluări

- Pasantias Albio David Morales SantiagoDocument54 paginiPasantias Albio David Morales SantiagoyainerÎncă nu există evaluări

- Análisis estadístico ScoutDocument6 paginiAnálisis estadístico ScoutCarlos TenorioÎncă nu există evaluări

- Unidad 5Document47 paginiUnidad 5Cris RoisÎncă nu există evaluări

- Wa0017Document37 paginiWa0017edwin100% (1)

- Validacion ELCSADocument18 paginiValidacion ELCSAJhany AguilarÎncă nu există evaluări

- Diseño cuadrado latino ANDEVA RDUODocument10 paginiDiseño cuadrado latino ANDEVA RDUOAbisai SanchezÎncă nu există evaluări