S-ar putea să vă placă și

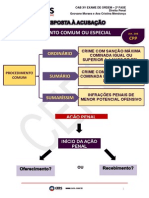

- Slides Resposta A AcusacaoDocument12 paginiSlides Resposta A AcusacaoÉrica AragãoÎncă nu există evaluări

- Direito Penal Brasileiro RAUL ZAFFARONI E NILO BATISTA Metodologia Jurídico Penal PDFDocument14 paginiDireito Penal Brasileiro RAUL ZAFFARONI E NILO BATISTA Metodologia Jurídico Penal PDFEmyh VictoriaÎncă nu există evaluări

- Apontamentos FiscalidadeDocument7 paginiApontamentos FiscalidadeSergio FigueiredoÎncă nu există evaluări

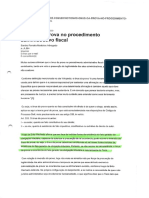

- 252 - Temas Atuais Da Investigacao Preliminar No Processo PenalDocument30 pagini252 - Temas Atuais Da Investigacao Preliminar No Processo PenalCristiana De Assis Pietrocola100% (2)

- Tendencias de Paises de Primeiro MundoDocument7 paginiTendencias de Paises de Primeiro MundoLeonardo TeixeiraÎncă nu există evaluări

- DPF Penal Especial Christiano 05Document12 paginiDPF Penal Especial Christiano 05Leonardo TeixeiraÎncă nu există evaluări

- DPF Civil Bruno 02Document18 paginiDPF Civil Bruno 02Leonardo TeixeiraÎncă nu există evaluări

- DPF Civil Bruno 01Document20 paginiDPF Civil Bruno 01Leonardo TeixeiraÎncă nu există evaluări

- DPF Penal Especial Christiano 06Document15 paginiDPF Penal Especial Christiano 06Leonardo TeixeiraÎncă nu există evaluări

- DPF Penal Especial Christiano 07Document8 paginiDPF Penal Especial Christiano 07Leonardo TeixeiraÎncă nu există evaluări

- DPF Civil Bruno 01Document20 paginiDPF Civil Bruno 01Leonardo TeixeiraÎncă nu există evaluări

- DPF Penal Especial Christiano 03Document13 paginiDPF Penal Especial Christiano 03Leonardo TeixeiraÎncă nu există evaluări

- 20180824092135Document1 pagină20180824092135Leonardo TeixeiraÎncă nu există evaluări

- 2018535678Document9 pagini2018535678Leonardo TeixeiraÎncă nu există evaluări

- DPF Penal Especial Christiano 01Document10 paginiDPF Penal Especial Christiano 01Leonardo TeixeiraÎncă nu există evaluări

- DPF Penal Especial Christiano 02Document11 paginiDPF Penal Especial Christiano 02Leonardo TeixeiraÎncă nu există evaluări

- LICENÇA PREMIO - LeoDocument1 paginăLICENÇA PREMIO - LeoLeonardo TeixeiraÎncă nu există evaluări

- Espelho EpiléticoDocument2 paginiEspelho EpiléticoLeonardo TeixeiraÎncă nu există evaluări

- LICENÇA PREMIO - Leo Luiz AlbertoDocument2 paginiLICENÇA PREMIO - Leo Luiz AlbertoLeonardo TeixeiraÎncă nu există evaluări

- Declarações Denuncia ModeloDocument1 paginăDeclarações Denuncia ModeloLeonardo TeixeiraÎncă nu există evaluări

- LICENÇA PREMIO - Leo Com RessalvaDocument1 paginăLICENÇA PREMIO - Leo Com RessalvaLeonardo TeixeiraÎncă nu există evaluări

- Licença Premio - LeoDocument1 paginăLicença Premio - LeoLeonardo TeixeiraÎncă nu există evaluări

- Licença PremioDocument1 paginăLicença PremioLeonardo TeixeiraÎncă nu există evaluări

- Declarações Denuncia 1Document1 paginăDeclarações Denuncia 1Leonardo TeixeiraÎncă nu există evaluări

- Modelo Plano de AulaDocument1 paginăModelo Plano de AulaAmanda De Moraes BritoÎncă nu există evaluări

- Assentada, ModeloDocument1 paginăAssentada, ModeloLeonardo TeixeiraÎncă nu există evaluări

- Roteiro Plano Aula ComentadoDocument5 paginiRoteiro Plano Aula ComentadoRodrigo Rodrigues VazÎncă nu există evaluări

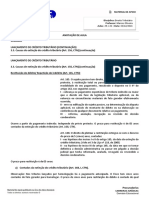

- Proc Tributario MOliveira Aulas19e20 06122016 TScavuzzi2Document5 paginiProc Tributario MOliveira Aulas19e20 06122016 TScavuzzi2Leonardo TeixeiraÎncă nu există evaluări

- Proc Tributario MOliveira Aulas03e04 06092016 TScavuzzi1 PDFDocument6 paginiProc Tributario MOliveira Aulas03e04 06092016 TScavuzzi1 PDFLeonardo TeixeiraÎncă nu există evaluări

- Proc Trabalho LPereira Aulas01e02 020816 TScavuzzi1Document9 paginiProc Trabalho LPereira Aulas01e02 020816 TScavuzzi1Leonardo TeixeiraÎncă nu există evaluări

- Proc Tributario MOliveira Aulas11e12 20102016 TScavuzziDocument6 paginiProc Tributario MOliveira Aulas11e12 20102016 TScavuzziLeonardo TeixeiraÎncă nu există evaluări

- Proc Tributario MOliveira Aulas25e26 15122016 TScavuzzi3Document6 paginiProc Tributario MOliveira Aulas25e26 15122016 TScavuzzi3Leonardo TeixeiraÎncă nu există evaluări

- Proc Tributario MOliveira Aulas21e22 06122016 TScavuzzi2Document6 paginiProc Tributario MOliveira Aulas21e22 06122016 TScavuzzi2Leonardo TeixeiraÎncă nu există evaluări

- Prof. Ricardo Berilo - Procedimentos Especiais - Noções GeraisDocument3 paginiProf. Ricardo Berilo - Procedimentos Especiais - Noções Geraismilla luanaÎncă nu există evaluări

- Recomendação Do MPDFTDocument6 paginiRecomendação Do MPDFTMetropolesÎncă nu există evaluări

- 1 - Manual Posse - CARGO EFETIVO PDFDocument71 pagini1 - Manual Posse - CARGO EFETIVO PDFFelipe P. SilvaÎncă nu există evaluări

- Anistia Internacional 2008 Relatorio 37 PaisesDocument122 paginiAnistia Internacional 2008 Relatorio 37 PaisesteopadilhaÎncă nu există evaluări

- 2 - Apostila Precatório RPV - Conceito e História.Document22 pagini2 - Apostila Precatório RPV - Conceito e História.Miguel TadeoÎncă nu există evaluări

- 2011 - 05 - 13 - Resolução Guia de Remessa de IP - Nucleo de InqueritosDocument32 pagini2011 - 05 - 13 - Resolução Guia de Remessa de IP - Nucleo de InqueritosFelipe SouzaÎncă nu există evaluări

- Aula Extra - MANDADO DE SEGURANÇA - Prof. Darlan BarrosoDocument4 paginiAula Extra - MANDADO DE SEGURANÇA - Prof. Darlan BarrosoDaniel Marinho CorrêaÎncă nu există evaluări

- Direito JaponesDocument10 paginiDireito JaponesRobson Ana Paula BertoldoÎncă nu există evaluări

- Black Mirror e Direito À ImagemDocument5 paginiBlack Mirror e Direito À ImagemCarol Mansur100% (1)

- Apontamentos de Direito Administrativo IIDocument14 paginiApontamentos de Direito Administrativo IIRosarioAlfredoAlfredo100% (3)

- Manual CorregedoriaDocument45 paginiManual CorregedoriaThales PeixotoÎncă nu există evaluări

- Slides TGP 8 Atos Processuais PDFDocument3 paginiSlides TGP 8 Atos Processuais PDFGustavo LimaÎncă nu există evaluări

- Jurisprudência Ônus Da ProvaDocument2 paginiJurisprudência Ônus Da ProvathiagofabrinÎncă nu există evaluări

- Alegacoes Finais PenalDocument6 paginiAlegacoes Finais PenalWanda RolimÎncă nu există evaluări

- FAMÍLIAS POLIAFETIVAS - Claudia RabeloDocument234 paginiFAMÍLIAS POLIAFETIVAS - Claudia RabeloBRUNA100% (1)

- Dos Crimes Contra o PatrimonioDocument97 paginiDos Crimes Contra o PatrimonioJaimar SantosÎncă nu există evaluări

- Contestação-Obrigação - Farmacêutico-Lei.13.021-CRF - Braga e BarrosDocument10 paginiContestação-Obrigação - Farmacêutico-Lei.13.021-CRF - Braga e BarrosPedro LyraÎncă nu există evaluări

- Afonso Albuquerque - Um Outro Quarto PoderDocument36 paginiAfonso Albuquerque - Um Outro Quarto PoderMarina BragaÎncă nu există evaluări

- Acórdão Micheleti - Dupla NacionalidadeDocument7 paginiAcórdão Micheleti - Dupla NacionalidadeMarcelina Gonçalves GonçalvesÎncă nu există evaluări

- Relaxamento de Prisao em FlagranteDocument4 paginiRelaxamento de Prisao em FlagranteKleo BitencourtÎncă nu există evaluări

- O Agravo de Instrumento CriminalDocument11 paginiO Agravo de Instrumento CriminalEduardo Librandi JuniorÎncă nu există evaluări

- Trabalho de Processo Penal I - Juiz de Garantias PDFDocument13 paginiTrabalho de Processo Penal I - Juiz de Garantias PDFBrenda Arantes100% (1)

- Sistema Matrilinear Avuncular DefinitivoDocument12 paginiSistema Matrilinear Avuncular DefinitivoJosé WadeÎncă nu există evaluări

- Responsabilidade e Criminal Por Acidente Do TrabalhoDocument2 paginiResponsabilidade e Criminal Por Acidente Do TrabalhoRonnie BarbosaÎncă nu există evaluări

- Modelo de RéplicaDocument2 paginiModelo de Réplicajoberto_sales100% (1)

- Estado Unitário - AutonômicoDocument16 paginiEstado Unitário - AutonômicoAndrey OliveiraÎncă nu există evaluări