S-ar putea să vă placă și

- Cuestionario de Control InternoDocument25 paginiCuestionario de Control InternoCristhian Yancachajlla Pari100% (1)

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónDe la EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónEvaluare: 5 din 5 stele5/5 (1)

- Cuestionario de Control InternoDocument57 paginiCuestionario de Control InternoMichael styfen Monroy bohorquezÎncă nu există evaluări

- Cuestionario de Control InternoDocument61 paginiCuestionario de Control InternoSam VehiÎncă nu există evaluări

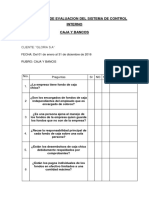

- Cuestionario de Control Interno en Caja y BancosDocument2 paginiCuestionario de Control Interno en Caja y BancosJOHANÎncă nu există evaluări

- Cuestionario para La RevisionDocument9 paginiCuestionario para La Revisionalejhita arciniegas100% (1)

- Cuestionario Revision y Evaluacion Saldos de Caja y BancosDocument3 paginiCuestionario Revision y Evaluacion Saldos de Caja y BancosstephanyÎncă nu există evaluări

- Cuestionarios Control InternoDocument11 paginiCuestionarios Control InternoAngelaGRoddriguez100% (2)

- Cuestionario Con Escala de Valores para - Evaluar - Control - InternoDocument6 paginiCuestionario Con Escala de Valores para - Evaluar - Control - Internomaria galindoÎncă nu există evaluări

- Rio de Control Interno Caja y BancosDocument7 paginiRio de Control Interno Caja y Bancosjavier087Încă nu există evaluări

- Cuestionario Evaluacion Del Control Interno Del EfectivoDocument2 paginiCuestionario Evaluacion Del Control Interno Del Efectivoyasmin garciaÎncă nu există evaluări

- Cuestionario de Control InternoDocument2 paginiCuestionario de Control Internojorge100% (1)

- Cuestionario Del Control InternoDocument8 paginiCuestionario Del Control InternoAngel Meza0% (2)

- Cuestionario de Control InternoDocument18 paginiCuestionario de Control InternoGreka D-o100% (1)

- Cuestionarios de ControlDocument27 paginiCuestionarios de ControlAldemar Niño SandovalÎncă nu există evaluări

- Cuestionario de Control InternoDocument15 paginiCuestionario de Control InternoMel Eunofre100% (1)

- Cuestionario de ControlDocument25 paginiCuestionario de ControlEmily P AVÎncă nu există evaluări

- Auditoria Del Efectivo y Equivalente de EfectivoDocument32 paginiAuditoria Del Efectivo y Equivalente de EfectivoDeliaÎncă nu există evaluări

- Trabajo de Efectivo y Equivalente de EfectivoDocument22 paginiTrabajo de Efectivo y Equivalente de EfectivoYsaHimekoÎncă nu există evaluări

- Caso Pract - Evaluacion de Control InternoDocument2 paginiCaso Pract - Evaluacion de Control InternoGuido Jose VegaÎncă nu există evaluări

- Cuestionarios de Control InternoDocument18 paginiCuestionarios de Control Internojuan_17153Încă nu există evaluări

- Cuestionario de Auditoria Interna 26062019Document4 paginiCuestionario de Auditoria Interna 26062019Alejandro José Flores Maldonado100% (1)

- Cuestionario de Control InternoDocument28 paginiCuestionario de Control InternoSandris Elizabeth100% (1)

- Cuestionarios de Control Interno1Document8 paginiCuestionarios de Control Interno1Yessica Julcamoro RodriguezÎncă nu există evaluări

- Cuestionarios de CIDocument18 paginiCuestionarios de CIMonny Paredes100% (1)

- Cuestionario de Control InternoDocument4 paginiCuestionario de Control InternoPABLO MARTIN MARQUEZ BARZALLOÎncă nu există evaluări

- Formato No 12 Evaluación Del Control Interno FinancieroDocument8 paginiFormato No 12 Evaluación Del Control Interno Financierojohana gomezÎncă nu există evaluări

- Trabajo Programa de AuditoriaDocument7 paginiTrabajo Programa de AuditoriaVICTOR HUGO DURAN ALEMANÎncă nu există evaluări

- Cuestionario de Control InternoDocument63 paginiCuestionario de Control InternoGabriel Arredondo Beltran63% (8)

- Cuestionario de Procedimientos de TesorieriaDocument8 paginiCuestionario de Procedimientos de TesorierianoemyÎncă nu există evaluări

- Cuestionarios de Control Interno-TesoreriaDocument16 paginiCuestionarios de Control Interno-TesoreriaMishel Yrrazabal0% (1)

- Programas y Control Interno de Auditoria TributariaDocument21 paginiProgramas y Control Interno de Auditoria TributariaJudith Stefany Condorcallo Cama100% (2)

- Cuestionario de Control Interno Area de Efectivo de Equivalente de EfectivoDocument2 paginiCuestionario de Control Interno Area de Efectivo de Equivalente de Efectivomaria jose macea romanÎncă nu există evaluări

- Auditoria de Control InternoDocument9 paginiAuditoria de Control InternoAnonymous 1SWu92AÎncă nu există evaluări

- Auditoria Financiera A La Empresa EmibeyDocument52 paginiAuditoria Financiera A La Empresa Emibeyantonio_trigoso_1Încă nu există evaluări

- Cuestionario de Control Interno IngresosDocument2 paginiCuestionario de Control Interno IngresosDIDIER MARCELINO CORDOVA RAMOSÎncă nu există evaluări

- Cuestionario de Control InternoDocument9 paginiCuestionario de Control InternoJonathan FigueroaÎncă nu există evaluări

- AUDITORIA II ProgramasDocument29 paginiAUDITORIA II ProgramasFatima AltagraciaÎncă nu există evaluări

- Obligaciones Financieras LDocument5 paginiObligaciones Financieras LLia Mirella Melissa Mejia CohailaÎncă nu există evaluări

- Rio de Control Interno Cuentas Por CobrarDocument5 paginiRio de Control Interno Cuentas Por Cobraralex274100% (1)

- Cuentas Por PagarDocument15 paginiCuentas Por PagarJunior García López0% (1)

- Cuestionario Control Interno Contable 2022-2Document26 paginiCuestionario Control Interno Contable 2022-2bairon alvarez0% (1)

- 2.4 Ad2 Efectivo en Caja1Document2 pagini2.4 Ad2 Efectivo en Caja1Deivid Gene SimonsÎncă nu există evaluări

- Auditoria de Activo FijoDocument4 paginiAuditoria de Activo FijoAndry GallardoÎncă nu există evaluări

- Cuestionario 5Document4 paginiCuestionario 5Yahir Mendoza DiegoÎncă nu există evaluări

- Auditoria A Cuentas Por PagarDocument10 paginiAuditoria A Cuentas Por Pagarprueba 'prueba25% (4)

- Cuestionario de Control InternoDocument6 paginiCuestionario de Control InternoPaoladelCid100% (1)

- Cuestionario Control Interno de La Nómina 3Document1 paginăCuestionario Control Interno de La Nómina 3Mariana Cutiva TafurÎncă nu există evaluări

- 1-H Programa de Auditorìa para Obligaciones FinancierasDocument6 pagini1-H Programa de Auditorìa para Obligaciones FinancierasNabila PachecoÎncă nu există evaluări

- Programa de AuditoriaDocument14 paginiPrograma de AuditoriaaydeeÎncă nu există evaluări

- Caja y Bancos 1Document37 paginiCaja y Bancos 1Leslie Selene Quispe ChinchayÎncă nu există evaluări

- Guía 1312 Evaluaciones Externas PDFDocument6 paginiGuía 1312 Evaluaciones Externas PDFnatalyÎncă nu există evaluări

- Papeles de Trabajo Rubro Inventario, Efec Equiv EfectDocument17 paginiPapeles de Trabajo Rubro Inventario, Efec Equiv Efectnancy sumalaveÎncă nu există evaluări

- Memorando de PlanificacionDocument9 paginiMemorando de PlanificacionsilviaÎncă nu există evaluări

- Auditoría de Caja y BancosDocument13 paginiAuditoría de Caja y BancosRosman LópezÎncă nu există evaluări

- CV Tarrillo Terrones Glend Karlo SDocument1 paginăCV Tarrillo Terrones Glend Karlo SGlen TarrilloÎncă nu există evaluări

- 4-Pasivo A Largo PlazoDocument9 pagini4-Pasivo A Largo Plazomarcelo rodasÎncă nu există evaluări

- Cuestionario de Control InternoDocument61 paginiCuestionario de Control InternoAlvaro100% (4)

- Cuestionario de Control InternoDocument9 paginiCuestionario de Control InternocunorileonelÎncă nu există evaluări

- Dictamen de Auditoria EjemplosDocument13 paginiDictamen de Auditoria EjemplosOsita Kathy87% (143)

- Tesis Cpa Terminada 11diciembreDocument88 paginiTesis Cpa Terminada 11diciembreTatiana QuirozÎncă nu există evaluări

- Analisis Financiero GloriaDocument26 paginiAnalisis Financiero GloriaEsthefany PongoÎncă nu există evaluări

- Ejemplo de Analisis Vertical y HorizontalDocument17 paginiEjemplo de Analisis Vertical y Horizontalnerysamuel89% (279)

- Dictamen de Auditoria EjemplosDocument13 paginiDictamen de Auditoria EjemplosOsita Kathy87% (143)

- Tesis Cpa Terminada 11diciembreDocument88 paginiTesis Cpa Terminada 11diciembreTatiana QuirozÎncă nu există evaluări

- Pruebas SustantivasDocument7 paginiPruebas SustantivaskevinÎncă nu există evaluări

- Solicitudes de ConfirmacionDocument3 paginiSolicitudes de ConfirmacionkevinÎncă nu există evaluări

- Cuestionario Auditoria IntegralDocument23 paginiCuestionario Auditoria IntegralciroÎncă nu există evaluări

- Contrato de CompraventaDocument8 paginiContrato de CompraventaALEXANDRAÎncă nu există evaluări

- Cuestionario Control InternoDocument22 paginiCuestionario Control Internokevin100% (3)

- Cuestionario Auditoria IntegralDocument23 paginiCuestionario Auditoria IntegralciroÎncă nu există evaluări

- Auditoria Modelo de ContratoDocument5 paginiAuditoria Modelo de ContratokevinÎncă nu există evaluări

- Normas Internacionales de ContabilidadDocument20 paginiNormas Internacionales de ContabilidadkevinÎncă nu există evaluări

- Guerra FríaDocument15 paginiGuerra FríakevinÎncă nu există evaluări

- MODELO CONTRATO DE AuditoiaDocument5 paginiMODELO CONTRATO DE AuditoiakevinÎncă nu există evaluări

- Pruebas SustantivasDocument8 paginiPruebas SustantivaskevinÎncă nu există evaluări

- Pruebas SustantivasDocument8 paginiPruebas SustantivaskevinÎncă nu există evaluări

- Gloria S.A.Document31 paginiGloria S.A.kevinÎncă nu există evaluări

- Modelo Contrato de AuditoiaDocument5 paginiModelo Contrato de AuditoiakevinÎncă nu există evaluări

- Impuesto A Las Transacciones Financieras - EmpresasDocument22 paginiImpuesto A Las Transacciones Financieras - EmpresaskevinÎncă nu există evaluări

- Caso ArcorDocument5 paginiCaso ArcorHerman SchindlerÎncă nu există evaluări

- Homologación Del TítuloDocument4 paginiHomologación Del TítuloRicardo MorcosÎncă nu există evaluări

- 14 El Segmento de Capital de RiesgoDocument2 pagini14 El Segmento de Capital de RiesgoDavid Esteban Meneses RendicÎncă nu există evaluări

- Informe Auditado AIB 2011Document46 paginiInforme Auditado AIB 2011Lucia ZambranoÎncă nu există evaluări

- Matematica Semana 37Document8 paginiMatematica Semana 37HERNAN . CUSIPUMAÎncă nu există evaluări

- Estrategia SDocument14 paginiEstrategia SArmando LuisÎncă nu există evaluări

- Terminal Terrestre de QuitumbeDocument32 paginiTerminal Terrestre de QuitumbeCarlos Diego Clavijo Ticona100% (1)

- Mesa N5Document46 paginiMesa N5XLaTransformacionÎncă nu există evaluări

- Análisis y Diseño de Sistema RESERVA DE PASAJEDocument8 paginiAnálisis y Diseño de Sistema RESERVA DE PASAJEcatedratico2000Încă nu există evaluări

- Cadena de Suministro de La ToyotaDocument8 paginiCadena de Suministro de La Toyotajackeline trejos100% (1)

- Caso 3. FINANZAS CORPORATIVASDocument11 paginiCaso 3. FINANZAS CORPORATIVASSamyPadillaÎncă nu există evaluări

- Analisis Financiero CrucigramaDocument10 paginiAnalisis Financiero CrucigramaAnaMariaRozoÎncă nu există evaluări

- Trapecio de AckermannDocument5 paginiTrapecio de Ackermannshisuna0% (1)

- Economia CapitalistaDocument9 paginiEconomia CapitalistaDavid Angel Gonzalez Mancera100% (1)

- Los Controles de Precios. Vladimir ChelminskiDocument184 paginiLos Controles de Precios. Vladimir ChelminskiCésar R. Yegres G.Încă nu există evaluări

- TEMA4-La Era Del GuanoDocument4 paginiTEMA4-La Era Del GuanoElvis Orthega GuzmánÎncă nu există evaluări

- Multisenal Itos Supervialeta Flexible 100Document2 paginiMultisenal Itos Supervialeta Flexible 100A1 Contenedores S.A. de C.V.Încă nu există evaluări

- Entrega VehivuloDocument1 paginăEntrega VehivuloJaimy A. Ortiz OchoaÎncă nu există evaluări

- Estrategia y Gestion FinancieraDocument18 paginiEstrategia y Gestion FinancieraKraz Christopher Cleary FraserÎncă nu există evaluări

- Capitulo IIIDocument13 paginiCapitulo IIIAlejandro XavierÎncă nu există evaluări

- CONTRADICCION Presta PeruDocument8 paginiCONTRADICCION Presta PeruAlexander FloresÎncă nu există evaluări

- Ciclopaseo AgendaDocument1 paginăCiclopaseo AgendaToño MeraÎncă nu există evaluări

- Programa Analítico Civil III-ObligacionesDocument5 paginiPrograma Analítico Civil III-ObligacionesCarlos ASÎncă nu există evaluări

- Gmae U1 AtrDocument2 paginiGmae U1 AtrMiriam Alvarez ZárateÎncă nu există evaluări

- Catalogo Detalles Aidepla Diciembre 2012Document60 paginiCatalogo Detalles Aidepla Diciembre 2012Juan MartinezÎncă nu există evaluări

- Agenda EmpresaDocument8 paginiAgenda EmpresaLuis Miguel Perez SolisÎncă nu există evaluări

- Tema 1 2018 Economia Unsa TPDocument2 paginiTema 1 2018 Economia Unsa TPFlacoo CabreraÎncă nu există evaluări

- Resistencia de MaterialesDocument10 paginiResistencia de Materialesrenzo giovanni arceÎncă nu există evaluări

- Cuadro WordDocument1 paginăCuadro WordSara Castro LlontopÎncă nu există evaluări

- 1.4 Grupos de InterésDocument20 pagini1.4 Grupos de InterésCristian Lenin Rodas Ramirez0% (1)