S-ar putea să vă placă și

- Como Vencer Tus MIEDOS y Tener - David ValoisDocument439 paginiComo Vencer Tus MIEDOS y Tener - David Valois4926115191591% (22)

- Guias Primera Unidad Numeros Naturales Quintos BasicosDocument15 paginiGuias Primera Unidad Numeros Naturales Quintos BasicoscatalinaÎncă nu există evaluări

- Casos Practicos de Clasificadores y Sistema TributarioDocument108 paginiCasos Practicos de Clasificadores y Sistema TributarioEduardo Mamani RoqueÎncă nu există evaluări

- Descuentos y AnualidadesDocument21 paginiDescuentos y AnualidadesDavid MaccÎncă nu există evaluări

- Desvalorizacion de ExistenciasDocument3 paginiDesvalorizacion de Existenciasrobertoingaruca50% (2)

- Tarea 2 ContaDocument12 paginiTarea 2 ContaAlex Andres Nieto Cano0% (1)

- EJERCICIO de Presupuesto Maestro2Document4 paginiEJERCICIO de Presupuesto Maestro2Ma. Eugenia Estrada SilvaÎncă nu există evaluări

- Intereses Vinculadas Informe N° 119-2008-Sunat - 2B0000Document5 paginiIntereses Vinculadas Informe N° 119-2008-Sunat - 2B0000LUISÎncă nu există evaluări

- Aplicacion Practica Del Regimen de Infracciones y Sanciones TributariasDocument305 paginiAplicacion Practica Del Regimen de Infracciones y Sanciones TributariasJohn Perez PachasÎncă nu există evaluări

- Recaudacion Tributaria en El PerúDocument17 paginiRecaudacion Tributaria en El PerúYornan Johel Roncal Vargas50% (2)

- Costos de Exploración y EvaluaciónDocument2 paginiCostos de Exploración y EvaluaciónJulissa StephanyÎncă nu există evaluări

- Arrendamiento Finaciera MontacargasDocument3 paginiArrendamiento Finaciera MontacargasJulissa StephanyÎncă nu există evaluări

- Acta de FiscalizacionDocument1 paginăActa de FiscalizacionJulissa StephanyÎncă nu există evaluări

- (Lectura Requerida) Tuo Título I Capitulo Vi Art 18 y 19Document10 pagini(Lectura Requerida) Tuo Título I Capitulo Vi Art 18 y 19Julissa StephanyÎncă nu există evaluări

- El WaccDocument10 paginiEl WaccJulissa StephanyÎncă nu există evaluări

- ListoDocument4 paginiListoJulissa StephanyÎncă nu există evaluări

- 1 Aplicación Práctica Del Régimen de Infracciones y Sanciones Tributarias PDFDocument3 pagini1 Aplicación Práctica Del Régimen de Infracciones y Sanciones Tributarias PDFJulissa StephanyÎncă nu există evaluări

- BeneficiosDocument6 paginiBeneficiosJulissa StephanyÎncă nu există evaluări

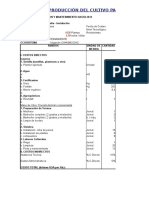

- COSTOs Palto 2013 Riego PresurizadoDocument7 paginiCOSTOs Palto 2013 Riego PresurizadoKlever Yonny Aranibar EscuderoÎncă nu există evaluări

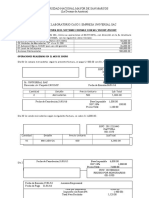

- Practica Laboratorio Semana 11concarDocument8 paginiPractica Laboratorio Semana 11concarJulissa StephanyÎncă nu există evaluări

- International Auditing and Assurance Standards Board: Edición 2013 Parte IIDocument333 paginiInternational Auditing and Assurance Standards Board: Edición 2013 Parte IIalexanneÎncă nu există evaluări

- Escudo de La Bandera de ChileDocument1 paginăEscudo de La Bandera de ChileJulissa StephanyÎncă nu există evaluări

- BCPDocument21 paginiBCPLuis Pecho EstebanÎncă nu există evaluări

- .Mx-Qué Es Poder Irrevocable Con Facultades para Actos de DominioDocument2 pagini.Mx-Qué Es Poder Irrevocable Con Facultades para Actos de DominioRodrigo Héctor Manuel Camarena EspinosaÎncă nu există evaluări

- Diy Lithium Batteries How To Build Your Own Battery Packs PDFDocument77 paginiDiy Lithium Batteries How To Build Your Own Battery Packs PDFJose Ramos Jr.0% (3)

- Capítulo 5, DepreciaciónDocument12 paginiCapítulo 5, DepreciaciónDiego Arquieta50% (2)

- NIF D-5 Arrendamientos y D-1 Ingresos Colegio de Contadores Cancun-2Document30 paginiNIF D-5 Arrendamientos y D-1 Ingresos Colegio de Contadores Cancun-2GUILLERMO JIMENEZ GARCIAÎncă nu există evaluări

- Régimen Mype TributarioDocument5 paginiRégimen Mype TributariojanethÎncă nu există evaluări

- Capital de Trabajo 1Document49 paginiCapital de Trabajo 1Lore GonzálezÎncă nu există evaluări

- Manual de Administracion de CarteraDocument19 paginiManual de Administracion de CarteraJota Jota Lizcano100% (1)

- Ajuste Por Inflacion FinancieroDocument11 paginiAjuste Por Inflacion Financieroreinamen2010Încă nu există evaluări

- Gnfi U1 Ea VemsDocument2 paginiGnfi U1 Ea VemsVero MéndezÎncă nu există evaluări

- Resumen FUNDAMENTOS DE FINANCIACION EMPRESARIALDocument3 paginiResumen FUNDAMENTOS DE FINANCIACION EMPRESARIALMateá MisionesÎncă nu există evaluări

- Tasas TABDocument2 paginiTasas TABLuis Alejandro VerdugoÎncă nu există evaluări

- Formas Internacionales de PagoDocument13 paginiFormas Internacionales de PagoWiliam Ruiz100% (1)

- Principales Productos de Exportación Del PeruDocument6 paginiPrincipales Productos de Exportación Del PeruBrandon DavidÎncă nu există evaluări

- Qué Es Un ChequeDocument3 paginiQué Es Un ChequePrincess Tokita KaulitzÎncă nu există evaluări

- Aranceles PueblaDocument4 paginiAranceles PueblaDalia AmadoÎncă nu există evaluări

- Simdef T3Document85 paginiSimdef T3Silvia ReynaÎncă nu există evaluări

- Anexo 4. Calculo Capacidad ResidualDocument3 paginiAnexo 4. Calculo Capacidad Residualconsorcio m&s ingenieriaÎncă nu există evaluări

- Ejercicios PiacDocument1 paginăEjercicios PiacEliana Gomez ValenciaÎncă nu există evaluări

- 12.1. Conclusiones y RecomendacionesDocument24 pagini12.1. Conclusiones y RecomendacionesHam TowersÎncă nu există evaluări

- A Donde Fue A Parar La IgualdadDocument3 paginiA Donde Fue A Parar La IgualdadMarcos Geronimo MoralesÎncă nu există evaluări

- Práctica Nº2 Auxiliatura Administración Financiera 2020Document4 paginiPráctica Nº2 Auxiliatura Administración Financiera 2020dianareyÎncă nu există evaluări

- Andres Carne de ResDocument10 paginiAndres Carne de Ressofia hoyos100% (1)