S-ar putea să vă placă și

- Glosario MóduloDocument4 paginiGlosario MóduloLuis TapiaÎncă nu există evaluări

- Centro AmericaDocument2 paginiCentro AmericaLuis TapiaÎncă nu există evaluări

- Practicas DeTecn. Mec - prec-II-2015 Ajust. y Tol.Document3 paginiPracticas DeTecn. Mec - prec-II-2015 Ajust. y Tol.Luis TapiaÎncă nu există evaluări

- Rúbrica para Evaluar El Portafolio EstudiantilDocument3 paginiRúbrica para Evaluar El Portafolio EstudiantilLuis Tapia100% (2)

- Visión y MisiónDocument1 paginăVisión y MisiónLuis TapiaÎncă nu există evaluări

- ReflexiónDocument1 paginăReflexiónLuis TapiaÎncă nu există evaluări

- GLOSARIODocument1 paginăGLOSARIOLuis TapiaÎncă nu există evaluări

- 2018 - Practica Modelado Sistemas EléctricosDocument1 pagină2018 - Practica Modelado Sistemas EléctricosLuis TapiaÎncă nu există evaluări

- Plan de Estudio UnachiDocument4 paginiPlan de Estudio UnachiLuis TapiaÎncă nu există evaluări

- Concluciones e IndiceDocument2 paginiConcluciones e IndiceLuis TapiaÎncă nu există evaluări

- Práctica de ProgramaciónDocument3 paginiPráctica de ProgramaciónLuis TapiaÎncă nu există evaluări

- Práctica DensidadDocument5 paginiPráctica DensidadLuis TapiaÎncă nu există evaluări

- ManualDocument123 paginiManualLuis TapiaÎncă nu există evaluări

- 2018 - Practica Modelado Sistemas EléctricosDocument1 pagină2018 - Practica Modelado Sistemas EléctricosLuis TapiaÎncă nu există evaluări

- Práctica de ProgramaciónDocument3 paginiPráctica de ProgramaciónLuis TapiaÎncă nu există evaluări

- Arreglo SDocument13 paginiArreglo SLuis TapiaÎncă nu există evaluări

- Red de CasaDocument10 paginiRed de CasaLuis TapiaÎncă nu există evaluări

- Visión y MisiónDocument1 paginăVisión y MisiónLuis TapiaÎncă nu există evaluări

- ReflexiónDocument1 paginăReflexiónLuis TapiaÎncă nu există evaluări

- Vision y Mision Facultad de MedicinaDocument3 paginiVision y Mision Facultad de MedicinaLuis TapiaÎncă nu există evaluări

- ReflexiónDocument1 paginăReflexiónLuis TapiaÎncă nu există evaluări

- C-Trazado y Verificado.Document28 paginiC-Trazado y Verificado.Luis TapiaÎncă nu există evaluări

- Plan de Estudios MedicinaDocument4 paginiPlan de Estudios MedicinaLuis TapiaÎncă nu există evaluări

- Plan de Estudio UnachiDocument4 paginiPlan de Estudio UnachiLuis TapiaÎncă nu există evaluări

- Cuestionario N 1Document5 paginiCuestionario N 1Luis TapiaÎncă nu există evaluări

- 10 Transformada FourierDocument90 pagini10 Transformada Fourierwillian cañarÎncă nu există evaluări

- Vision y Mision Facultad de MedicinaDocument3 paginiVision y Mision Facultad de MedicinaLuis TapiaÎncă nu există evaluări

- Práctica de ProgramaciónDocument3 paginiPráctica de ProgramaciónLuis TapiaÎncă nu există evaluări

- ProgramaciónDocument1 paginăProgramaciónLuis TapiaÎncă nu există evaluări

- Discusión y ConclusionDocument1 paginăDiscusión y ConclusionLuis TapiaÎncă nu există evaluări

- Cuentas de Valoración, Amortizacion y Depreciacion.Document10 paginiCuentas de Valoración, Amortizacion y Depreciacion.Ivana GonzalezÎncă nu există evaluări

- Trabajo Final de Curso ContabilidadDocument216 paginiTrabajo Final de Curso ContabilidadGeorginoknagssÎncă nu există evaluări

- Analisis Ley Organica Del TrabajoDocument2 paginiAnalisis Ley Organica Del Trabajojose luis martinez quijanoÎncă nu există evaluări

- Corrección MonetariaDocument2 paginiCorrección MonetariaYASNA SOLEDAD ARANDAÎncă nu există evaluări

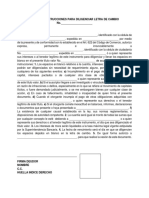

- Carta de InstruccionesDocument1 paginăCarta de InstruccionesMaira Cantillo100% (1)

- NIF A-2 Postulados BasicosDocument16 paginiNIF A-2 Postulados Basicosleicam75Încă nu există evaluări

- IberoDocument102 paginiIberoIng Jonathan David Alarcón IbacacheÎncă nu există evaluări

- Libro de Salmos Julio TrebolleDocument16 paginiLibro de Salmos Julio TrebolleCamilo Andres Paez PuentesÎncă nu există evaluări

- Going Digital en Colombia Resumen EjecutivoDocument7 paginiGoing Digital en Colombia Resumen EjecutivoFranky GonzalezÎncă nu există evaluări

- Canasta Familiar 2Document5 paginiCanasta Familiar 2Cristina Perez CamachoÎncă nu există evaluări

- Admisión de Demanda Alimentos Con ExhortoDocument6 paginiAdmisión de Demanda Alimentos Con ExhortoLuis Enrique ValdiviaÎncă nu există evaluări

- RSDocument9 paginiRSJorge Molina Sanhueza100% (1)

- Economia General Prof Alarcon - Uni-FigmmDocument16 paginiEconomia General Prof Alarcon - Uni-FigmmMiguel Murga MirandaÎncă nu există evaluări

- Factura 1Document1 paginăFactura 1Edgardo Sombra Floriano GrandezÎncă nu există evaluări

- Costos y Análisis de Inversiones (Daniel Paulone)Document27 paginiCostos y Análisis de Inversiones (Daniel Paulone)luc1902Încă nu există evaluări

- 1Document27 pagini1Josueth PeraltaÎncă nu există evaluări

- Ana Esther Rodas Davila Cuenta de AhorroDocument5 paginiAna Esther Rodas Davila Cuenta de AhorroEsther RodasÎncă nu există evaluări

- Tipos de Cheques en MéxicoDocument69 paginiTipos de Cheques en MéxicoAgustin Diaz100% (1)

- Notas en PizarronDocument4 paginiNotas en PizarronAndrés PradoÎncă nu există evaluări

- CocleDocument2 paginiCocleDelfin CastañosÎncă nu există evaluări

- 001 Formatos Informe Mensual Noviembre General - Tupac AmaruDocument2.439 pagini001 Formatos Informe Mensual Noviembre General - Tupac AmaruLobito LobitoÎncă nu există evaluări

- Informe Macroeconomico PeruDocument28 paginiInforme Macroeconomico PeruWILLIAM ROSINE ALLCCA RODRIGUEZÎncă nu există evaluări

- Acerca de Pasivo ContabilidadDocument6 paginiAcerca de Pasivo ContabilidadDiana CamachoÎncă nu există evaluări

- TCO04 Tarea PDFDocument4 paginiTCO04 Tarea PDFPaloma Hernández100% (2)

- Foro Actividad 4Document2 paginiForo Actividad 4cindi25Încă nu există evaluări

- Reglamento Nacional de Tasaciones Del Perú PDFDocument28 paginiReglamento Nacional de Tasaciones Del Perú PDFDavis Diaz AlcaldeÎncă nu există evaluări

- LalaDocument71 paginiLalaGaby TrinidadÎncă nu există evaluări

- Taller Integral n1Document27 paginiTaller Integral n1Adolfo Cavieres100% (1)

- Información Del Periodo: en Banorte Estamos para Servirte en BanortelDocument3 paginiInformación Del Periodo: en Banorte Estamos para Servirte en BanortelAdrian GastelumÎncă nu există evaluări

- Administración Bancaria 3Document4 paginiAdministración Bancaria 3stephanie de la rosaÎncă nu există evaluări