S-ar putea să vă placă și

- Actividad Unidad 1 Fase 1Document13 paginiActividad Unidad 1 Fase 1Manuel Jose Reyes JarabaÎncă nu există evaluări

- Pronóstico de VentaDocument6 paginiPronóstico de VentaManuel Jose Reyes JarabaÎncă nu există evaluări

- Incompatibilidades e Inhabilidades DelDocument5 paginiIncompatibilidades e Inhabilidades DelManuel Jose Reyes JarabaÎncă nu există evaluări

- Código de Ética de Los Contadores y La IFACDocument7 paginiCódigo de Ética de Los Contadores y La IFACManuel Jose Reyes JarabaÎncă nu există evaluări

- Conceptos Básicos de Las Normas Internacionales de ContabilidadDocument10 paginiConceptos Básicos de Las Normas Internacionales de ContabilidadManuel Jose Reyes JarabaÎncă nu există evaluări

- D CostoDocument4 paginiD CostoManuel Jose Reyes JarabaÎncă nu există evaluări

- Fundamentos de Niif y NicDocument2 paginiFundamentos de Niif y NicManuel Jose Reyes JarabaÎncă nu există evaluări

- Retencion en La FuenteDocument5 paginiRetencion en La FuenteManuel Jose Reyes Jaraba0% (1)

- EMPRESA XYZ Tercer Examen ParcialDocument8 paginiEMPRESA XYZ Tercer Examen ParcialManuel Jose Reyes JarabaÎncă nu există evaluări

- La Planificación FinancieraDocument3 paginiLa Planificación FinancieraManuel Jose Reyes JarabaÎncă nu există evaluări

- Ejercicio ContabilidadDocument5 paginiEjercicio ContabilidadManuel Jose Reyes JarabaÎncă nu există evaluări

- Procedimiento Tributario Nacional EtapasDocument14 paginiProcedimiento Tributario Nacional EtapasManuel Jose Reyes JarabaÎncă nu există evaluări

- La Planeación Financiera Como Herramienta de GestiónDocument4 paginiLa Planeación Financiera Como Herramienta de GestiónManuel Jose Reyes JarabaÎncă nu există evaluări

- Fundamentos Teóricos Del PresupuestoDocument7 paginiFundamentos Teóricos Del PresupuestoManuel Jose Reyes JarabaÎncă nu există evaluări

- Qué Son Los Procesos de Razonamiento en La Teoría de RestriccionesDocument2 paginiQué Son Los Procesos de Razonamiento en La Teoría de RestriccionesManuel Jose Reyes JarabaÎncă nu există evaluări

- Cuáles Son Los Principios Que Rigen El Presupuesto PúblicoDocument5 paginiCuáles Son Los Principios Que Rigen El Presupuesto PúblicoManuel Jose Reyes JarabaÎncă nu există evaluări

- GFPI-F-135 - Guia - de - Aprendizaje AA 13 Instrumentos Financieros Básicos PDFDocument10 paginiGFPI-F-135 - Guia - de - Aprendizaje AA 13 Instrumentos Financieros Básicos PDFMilena BaezÎncă nu există evaluări

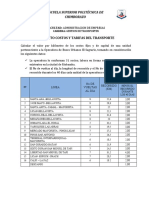

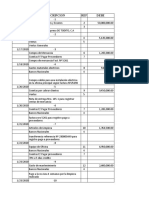

- Proyecto Costos y Tarifas de TransporteDocument2 paginiProyecto Costos y Tarifas de TransportetrumiguanoÎncă nu există evaluări

- Que Son Las Niif ConTabilizaloDocument4 paginiQue Son Las Niif ConTabilizaloSamuel ramon cajaÎncă nu există evaluări

- Valorizacion Concentrados-Dec 04Document14 paginiValorizacion Concentrados-Dec 04xiasndkasx50% (2)

- Evaluacion Economica en Proyectos de InversiónDocument21 paginiEvaluacion Economica en Proyectos de InversiónEdgar Martínez Díaz75% (4)

- Historia de La BancaDocument32 paginiHistoria de La BancajosueÎncă nu există evaluări

- Clasificador Por Rubro de IngresoDocument12 paginiClasificador Por Rubro de IngresocarlosalbeertoÎncă nu există evaluări

- Actividad 15 - Resumen de La II Unidad Finanzas InternacionalesDocument18 paginiActividad 15 - Resumen de La II Unidad Finanzas InternacionalesJkevin Sotnas SalvatierraÎncă nu există evaluări

- Actividad Integradora Adm Fin 2Document5 paginiActividad Integradora Adm Fin 2GabiÎncă nu există evaluări

- Libro de Matemáticas FinancierasDocument52 paginiLibro de Matemáticas FinancierasNathaly AvilaÎncă nu există evaluări

- Trabajo Practico Dad Planta y EquipoDocument25 paginiTrabajo Practico Dad Planta y EquipoJavier VaccaroÎncă nu există evaluări

- Fichas Indicadores REEM 2022Document85 paginiFichas Indicadores REEM 2022Rodrigo VásquezÎncă nu există evaluări

- Matematica Financiera - 01Document49 paginiMatematica Financiera - 01Mero BaldomeroÎncă nu există evaluări

- 100M Leads - Spanish - Alex Hormozi 2023 Anna's ArchiveDocument309 pagini100M Leads - Spanish - Alex Hormozi 2023 Anna's Archivearthurpineau44Încă nu există evaluări

- Deuda ExternaDocument2 paginiDeuda ExternaAlejandro GuamanÎncă nu există evaluări

- Ado TR2Document13 paginiAdo TR2Chelsea RuizÎncă nu există evaluări

- Practica 1 Integradora IDocument3 paginiPractica 1 Integradora IMariana ChanÎncă nu există evaluări

- Libro Diario Genesis Vargas 25.073.134 CorreccionDocument4 paginiLibro Diario Genesis Vargas 25.073.134 CorreccionGenesis Yulieth VargasÎncă nu există evaluări

- DESARROLLO DE AUDITRORIA GRUPAL Copia 1Document93 paginiDESARROLLO DE AUDITRORIA GRUPAL Copia 1Katerine Leon MoreiraÎncă nu există evaluări

- Acta FinalDocument10 paginiActa FinalANGEL DE JESUS HERNANDEZ HERNANDEZ100% (1)

- Finanzas y Crédito AgricolaDocument10 paginiFinanzas y Crédito AgricolaJaneth100% (2)

- El Mercado Extranjero de DivisasDocument11 paginiEl Mercado Extranjero de DivisasElizabeth GonzalezÎncă nu există evaluări

- Unidad 2 Actividad 1 Limites de CreditoDocument7 paginiUnidad 2 Actividad 1 Limites de CreditoPatrick Luna Arenas100% (1)

- Plan Contable General Revisado ComentadoDocument85 paginiPlan Contable General Revisado ComentadoYonathan D. CesarÎncă nu există evaluări

- Keynes PDFDocument4 paginiKeynes PDFJOSE EVELIO AGUIÑOÎncă nu există evaluări

- Gricela Marbeli Soriano DemezaDocument8 paginiGricela Marbeli Soriano DemezaObed Escobar PerdomoÎncă nu există evaluări

- Nunca Te ParesDocument6 paginiNunca Te ParesLmb DanielÎncă nu există evaluări

- Presupuesto UacDocument8 paginiPresupuesto Uacjulieth sarmientoÎncă nu există evaluări

- Oficios Circulares Del Superintendente de BancosDocument69 paginiOficios Circulares Del Superintendente de BancosMildred BarahonaÎncă nu există evaluări