S-ar putea să vă placă și

- HACCP Industria PlasticosDocument7 paginiHACCP Industria PlasticosAdriana Castellanos100% (1)

- Catalogo Sitrain 2021Document28 paginiCatalogo Sitrain 2021Mohamed ElmÎncă nu există evaluări

- Dosier Conta AgropecuariaDocument69 paginiDosier Conta AgropecuariaGladis CocaÎncă nu există evaluări

- Factura HotelDocument1 paginăFactura Hotelkamilo perezÎncă nu există evaluări

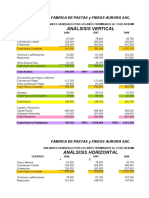

- Practica #6 - ANÁLISIS VERTICAL Y HORIZONTAL - FINANZAS CORPORATIVAS Junio 2020Document6 paginiPractica #6 - ANÁLISIS VERTICAL Y HORIZONTAL - FINANZAS CORPORATIVAS Junio 2020Nicole Mendoza PalaciosÎncă nu există evaluări

- Cultivos PermanentesDocument16 paginiCultivos PermanentesFredy Alcon Perez100% (1)

- Conta 2Document71 paginiConta 2CLAUDIA AJNO QUISPEÎncă nu există evaluări

- Diseño e Implementacion de Un Sistema Contable para El Taller de Carrocerias "Rodriguez"de La Ciudad de QuillacolloDocument45 paginiDiseño e Implementacion de Un Sistema Contable para El Taller de Carrocerias "Rodriguez"de La Ciudad de QuillacolloJosue Flores100% (2)

- Tema 47Document28 paginiTema 47jpolo3Încă nu există evaluări

- Registro Diario de CajaDocument35 paginiRegistro Diario de CajaSanches KevinÎncă nu există evaluări

- Examen de HoteleraDocument14 paginiExamen de HoteleraJUAN CARLOS GUTIÉRREZ CALAMANIÎncă nu există evaluări

- Sociedades de Responsabilidad LimitadaDocument20 paginiSociedades de Responsabilidad LimitadaMagsÎncă nu există evaluări

- Actividad # 2 - Planilla de Ventas LibreriaDocument2 paginiActividad # 2 - Planilla de Ventas LibreriaHerland Lidit Mendoza LeonÎncă nu există evaluări

- Estados Financieros D.E Gabinete de 2018Document4 paginiEstados Financieros D.E Gabinete de 2018Ingrid Daza SuyoÎncă nu există evaluări

- Ejercicio 3C.pdf AnalisisDocument2 paginiEjercicio 3C.pdf AnalisisNen EcoÎncă nu există evaluări

- Practica #3 Conta Petrolera 02 05 23Document3 paginiPractica #3 Conta Petrolera 02 05 23Rashid Geovanni Santander TitoÎncă nu există evaluări

- Contabildad de Sociedades ComercialesDocument43 paginiContabildad de Sociedades ComercialesJosé mamaniÎncă nu există evaluări

- Tema 7 Depositos en Caja de AhorrosDocument4 paginiTema 7 Depositos en Caja de AhorrosJhessica Hidalgo SilvaÎncă nu există evaluări

- Tema 4Document20 paginiTema 4Rossy MilenkaÎncă nu există evaluări

- Buro Contable 2021Document9 paginiBuro Contable 2021FannyÎncă nu există evaluări

- Practica Minera IiiDocument9 paginiPractica Minera IiiCHOQUE CAHUANA CAROLINA BELENÎncă nu există evaluări

- Taller Seguros 5Document4 paginiTaller Seguros 5Huajlliri sirpa Omar santiagoÎncă nu există evaluări

- Formulario 610 v.4Document1 paginăFormulario 610 v.4Daydee Aquare100% (3)

- Tema Laboratorio-1Document24 paginiTema Laboratorio-1CARLOS RODRIGO COLLAZO CALZADILLAÎncă nu există evaluări

- Practica 7 Comercial La Estrella SRLDocument3 paginiPractica 7 Comercial La Estrella SRLeskol DMI 796Încă nu există evaluări

- Liquidacion de Cobranza - Anulacion-1Document1 paginăLiquidacion de Cobranza - Anulacion-1Jdhavd100% (1)

- Costos BásicosDocument82 paginiCostos Básicoscris15150% (1)

- Ejercico #3 S.R.L.Document1 paginăEjercico #3 S.R.L.Nen Eco50% (2)

- 01 Caja de Ahorros Mas EjerciciosDocument5 pagini01 Caja de Ahorros Mas EjerciciosAmilcar SanchezÎncă nu există evaluări

- Tema 7 DISPONIBILIDADESDocument1 paginăTema 7 DISPONIBILIDADESHeidy Canaza0% (1)

- Adelanto de Cuenta CorrienteDocument34 paginiAdelanto de Cuenta CorrienteMarieth Quenta RosalesÎncă nu există evaluări

- PRÁCTICA II Gabinete Contable 22Document5 paginiPRÁCTICA II Gabinete Contable 22Marializ JustinianoÎncă nu există evaluări

- Balance HoteleraDocument2 paginiBalance HoteleraLaura Irene Lopez BejaranoÎncă nu există evaluări

- Manual de Procedimientos Empresa Todo Uso S.R.LDocument2 paginiManual de Procedimientos Empresa Todo Uso S.R.LJimena Salas RochaÎncă nu există evaluări

- LIBRO DE COMPRAS Y VENTAS (Formulario 2950 - LCV)Document7 paginiLIBRO DE COMPRAS Y VENTAS (Formulario 2950 - LCV)karim zegarraÎncă nu există evaluări

- Formulario 100 PDFDocument2 paginiFormulario 100 PDFRichard Mendoza Caba100% (1)

- Plan de Control ViguetasDocument330 paginiPlan de Control ViguetasJuan SánchezÎncă nu există evaluări

- Solucionario GuiaDocument33 paginiSolucionario GuiaDayana condoriÎncă nu există evaluări

- Iue 541Document3 paginiIue 541Saul Yupanqui AruquipaÎncă nu există evaluări

- Actualización Normas 04 Diciembre 2008Document88 paginiActualización Normas 04 Diciembre 2008Paravico100% (2)

- Proyecto de Grado Plan FinancieroDocument27 paginiProyecto de Grado Plan FinancieroveronicaÎncă nu există evaluări

- Ejercicios Balances de AperturaDocument2 paginiEjercicios Balances de AperturaAreli ColqueÎncă nu există evaluări

- Ejercicio Resuelto 1 EEPDocument9 paginiEjercicio Resuelto 1 EEPNilza Leandra Saavedra GonzalesÎncă nu există evaluări

- Ejercicio GanaderaDocument16 paginiEjercicio GanaderaDanielita AlvarezÎncă nu există evaluări

- Cde-02 FebreroDocument1 paginăCde-02 Febrerojhonatan dazaÎncă nu există evaluări

- Práctico # 8 Empresa UnipersonalDocument1 paginăPráctico # 8 Empresa UnipersonalCarla Isabel Urzagaste CondoriÎncă nu există evaluări

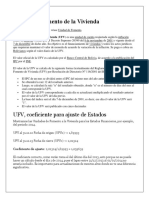

- Unidad de Fomento de La ViviendaDocument2 paginiUnidad de Fomento de La ViviendaNelson Mamani LeonÎncă nu există evaluări

- Tema 3 Evolucion Del Patrimonio + PrácticaDocument6 paginiTema 3 Evolucion Del Patrimonio + PrácticaClaudia Fernández100% (1)

- Balance de Sumas y Saldos Mas Ajustes y Hoja de TrabajoDocument6 paginiBalance de Sumas y Saldos Mas Ajustes y Hoja de Trabajomota000Încă nu există evaluări

- Examen 3er ParcialDocument10 paginiExamen 3er ParcialBeatriz Fernandez Flores100% (1)

- Asientos de AjsuteDocument40 paginiAsientos de AjsuteJhep TapiaÎncă nu există evaluări

- Ejemplo Práctico Cpa-514Document5 paginiEjemplo Práctico Cpa-514Benjamin Martinez Llalle100% (1)

- Estado de Resultados PilDocument6 paginiEstado de Resultados PilCarlos RomeroÎncă nu există evaluări

- Libro DiarioDocument7 paginiLibro DiarioMauricio AntonioÎncă nu există evaluări

- Manual de UsuarioDocument88 paginiManual de UsuarioMarimar Villca correaÎncă nu există evaluări

- Trabajo de TamivaDocument59 paginiTrabajo de TamivaReinaldo Paolo Escobar ArgoteÎncă nu există evaluări

- 4ta Ayudantia RAU E IPIADocument18 pagini4ta Ayudantia RAU E IPIARichard Mendoza pacsi100% (1)

- Practica Minera IiDocument14 paginiPractica Minera IiCarolina Belen Choque CahuanaÎncă nu există evaluări

- Mini Gabinete - Ii.g..3Document9 paginiMini Gabinete - Ii.g..3Carlos ReyesÎncă nu există evaluări

- Empresa Silbido LtdaDocument8 paginiEmpresa Silbido LtdaFreyda YanaÎncă nu există evaluări

- Ejercicio en Adelantos Cuenta CorrienteDocument4 paginiEjercicio en Adelantos Cuenta CorrienteMusic JasperÎncă nu există evaluări

- Planeación+Estratégica+de+Marketing+para+Davivienda+grupo+6+entrega+4+0 4 Docx+Document34 paginiPlaneación+Estratégica+de+Marketing+para+Davivienda+grupo+6+entrega+4+0 4 Docx+anita rojoÎncă nu există evaluări

- Trabajo Final IpnDocument37 paginiTrabajo Final Ipnfabrizio.cardenas712Încă nu există evaluări

- Analsis Interno y Externo Papa GeorgeDocument8 paginiAnalsis Interno y Externo Papa GeorgeFlavia MontanoÎncă nu există evaluări

- Caratula UpbDocument1 paginăCaratula UpbFlavia MontanoÎncă nu există evaluări

- 5 Fuerzas de PorterDocument2 pagini5 Fuerzas de PorterFlavia MontanoÎncă nu există evaluări

- Segundo Examen Calidad y Serv.Document3 paginiSegundo Examen Calidad y Serv.Flavia MontanoÎncă nu există evaluări

- Trabajo Calidad y Servicio FinalDocument2 paginiTrabajo Calidad y Servicio FinalFlavia MontanoÎncă nu există evaluări

- Trabajo Calidad y Servicio FinalDocument2 paginiTrabajo Calidad y Servicio FinalFlavia MontanoÎncă nu există evaluări

- Criterio de La Segunda Derivada, Problemas de AplicaciónDocument10 paginiCriterio de La Segunda Derivada, Problemas de AplicaciónFarid J OrtizÎncă nu există evaluări

- Sensores Nivel de TanquesDocument11 paginiSensores Nivel de TanquesKaren990_Încă nu există evaluări

- Formulario RH1 UNIFICADODocument1 paginăFormulario RH1 UNIFICADOPaula SinisterraÎncă nu există evaluări

- Técnicas de Sondeo de Puertos Con NmapDocument14 paginiTécnicas de Sondeo de Puertos Con NmapCarlos Alberto Borda DonaireÎncă nu există evaluări

- Máquina de GoldbergDocument2 paginiMáquina de GoldbergsofÎncă nu există evaluări

- Reclamento de Bancos ComunalesDocument31 paginiReclamento de Bancos ComunalesAderMuenteÎncă nu există evaluări

- Textos Jurídicos InglésDocument13 paginiTextos Jurídicos InglésEsteban Arango CasasÎncă nu există evaluări

- Catalogo Explicativo Chumbadores PDFDocument14 paginiCatalogo Explicativo Chumbadores PDFBRENDAÎncă nu există evaluări

- Manual Halcon MilenarioDocument138 paginiManual Halcon MilenarioManuel Castro Bello100% (1)

- Director de Ugel - FaltasDocument3 paginiDirector de Ugel - FaltasAlberth AlfaroÎncă nu există evaluări

- Guía de Usuario GympassDocument8 paginiGuía de Usuario GympassEnzo Di GraziaÎncă nu există evaluări

- Tratamiento Legal y Fiscal de Sociedades Cooperativas PDFDocument3 paginiTratamiento Legal y Fiscal de Sociedades Cooperativas PDFAndrew BranchÎncă nu există evaluări

- Lab 1 Practica C Serie y ParaleloDocument8 paginiLab 1 Practica C Serie y ParalelolokomapleÎncă nu există evaluări

- Monografia Viviendas PunoDocument74 paginiMonografia Viviendas PunoHugo JuyoÎncă nu există evaluări

- Globalización e Impacto de La Economía de CasanareDocument4 paginiGlobalización e Impacto de La Economía de CasanareMayra Pilar Plazas ContrerasÎncă nu există evaluări

- Informe Ciclos de Potencia de GasDocument13 paginiInforme Ciclos de Potencia de GasALEJANDRA MENESESÎncă nu există evaluări

- Modos de FracturaDocument3 paginiModos de FracturaIsaac AmbrizÎncă nu există evaluări

- Práctica N°2: Docente: Materia: Auxiliar: SiglaDocument2 paginiPráctica N°2: Docente: Materia: Auxiliar: SiglaerikaÎncă nu există evaluări

- S13.s1-Material - 1. Norma Internacional de Control de Calidad - Marzo 2022Document48 paginiS13.s1-Material - 1. Norma Internacional de Control de Calidad - Marzo 2022miguel ccapaÎncă nu există evaluări

- Guia NoDocument1 paginăGuia Noapi-3738915100% (1)

- Proyecto BobbylandDocument80 paginiProyecto BobbylandLag SiitoÎncă nu există evaluări

- Taller 2 Ing - EcoDocument3 paginiTaller 2 Ing - EcoYULITZA STEFANIA CUBILLOS RODRIGUEZÎncă nu există evaluări

- 04 Teoria Ata 22 PaDocument161 pagini04 Teoria Ata 22 PaBullant TangiÎncă nu există evaluări

- PROBLEMARIOFENÓMENOSDETRANSPORTEIDocument39 paginiPROBLEMARIOFENÓMENOSDETRANSPORTEIRoletox RootÎncă nu există evaluări

- Servicio 500Document9 paginiServicio 500Jesuz GrüberÎncă nu există evaluări

- HolodomorDocument39 paginiHolodomorVlad ProjectÎncă nu există evaluări

- Ciclo OperativoDocument2 paginiCiclo OperativoMarlon Flores VillalobosÎncă nu există evaluări