S-ar putea să vă placă și

- Documentos empresariais modernosDocument21 paginiDocumentos empresariais modernosDaniel Simoes Luann100% (1)

- Java OO IntroduçãoDocument74 paginiJava OO IntroduçãoThalita AlmeidaÎncă nu există evaluări

- Recursos e providências jurídicas em casos criminaisDocument3 paginiRecursos e providências jurídicas em casos criminaisMateus VeníciusÎncă nu există evaluări

- Adm Materiais Suprimentos 1Document18 paginiAdm Materiais Suprimentos 1Wilton CarvalhoÎncă nu există evaluări

- Gestão Custos LogísticosDocument20 paginiGestão Custos Logísticosvendas1292Încă nu există evaluări

- ConheçamDocument1 paginăConheçamFausto ZurcÎncă nu există evaluări

- Como o PQT mudou a cultura organizacional da FiatDocument3 paginiComo o PQT mudou a cultura organizacional da FiatGabriel Peres100% (1)

- Expedição e Recebimento de CargasDocument19 paginiExpedição e Recebimento de Cargasigor fernandoÎncă nu există evaluări

- Apostila - Logistica SustentávelDocument16 paginiApostila - Logistica SustentávelBianca Do Fabio100% (1)

- Planejamento trabalho 40Document46 paginiPlanejamento trabalho 40Samya RodriguesÎncă nu există evaluări

- Administração - Logistica - Módulo I - Noções de LogísticaDocument89 paginiAdministração - Logistica - Módulo I - Noções de Logísticakaka.gatinho.11Încă nu există evaluări

- 3 EstocagemDocument26 pagini3 EstocagemVinicius CoutoÎncă nu există evaluări

- Apostila Auxiliar AdministrativoDocument45 paginiApostila Auxiliar AdministrativoKarolyne SousaÎncă nu există evaluări

- Plano de Ensino Administração Da Produção - Adm 1º 2012Document6 paginiPlano de Ensino Administração Da Produção - Adm 1º 2012Alonso Luiz100% (1)

- Endomarketing PDFDocument19 paginiEndomarketing PDFAna VanaliÎncă nu există evaluări

- Práticas Administrativas - ApostilaDocument32 paginiPráticas Administrativas - ApostilaFabiano MorattiÎncă nu există evaluări

- Administração de pessoal: admissão e tipos de trabalhadoresDocument83 paginiAdministração de pessoal: admissão e tipos de trabalhadoresleosampaiosilvaÎncă nu există evaluări

- Gestão da Produção - Aulas e AtividadesDocument164 paginiGestão da Produção - Aulas e AtividadesPaulo RicardoÎncă nu există evaluări

- Organização de Almoxarifado Com Ferramentas Da QualidadeDocument12 paginiOrganização de Almoxarifado Com Ferramentas Da QualidadeRoberto Luiz Mauá Junior100% (1)

- Como organizar documentosDocument4 paginiComo organizar documentosFabíola BodevanÎncă nu există evaluări

- Classificação ABC: uma ferramenta para melhor gestão do estoqueDocument12 paginiClassificação ABC: uma ferramenta para melhor gestão do estoqueAne FrozzaÎncă nu există evaluări

- Gestão Da Demanda e Do EstoqueDocument48 paginiGestão Da Demanda e Do EstoqueAmaral BarbosaÎncă nu există evaluări

- Modelo Do Ponto de Reposição e Curva ABCDocument5 paginiModelo Do Ponto de Reposição e Curva ABCRogerio100% (1)

- Aula 1 - Custos LogísticosDocument21 paginiAula 1 - Custos LogísticosJamile SouzaÎncă nu există evaluări

- 12 Tipos de EstoqueDocument5 pagini12 Tipos de EstoqueLucas LimaÎncă nu există evaluări

- O atendimento ao cliente e a importância de sua satisfaçãoDocument4 paginiO atendimento ao cliente e a importância de sua satisfaçãoignacchitiÎncă nu există evaluări

- 14 PepsDocument14 pagini14 PepsMateus AraujoÎncă nu există evaluări

- T&D: Treinamento e DesenvolvimentoDocument36 paginiT&D: Treinamento e DesenvolvimentoStephan CruzÎncă nu există evaluări

- WMS: Sistema de gerenciamento de armazénsDocument17 paginiWMS: Sistema de gerenciamento de armazénscarinaÎncă nu există evaluări

- Just in TimeDocument10 paginiJust in TimeOtávio Bento Araújo PavãoÎncă nu există evaluări

- Apostila 6 - Curso de Depart Amen To PessoalDocument142 paginiApostila 6 - Curso de Depart Amen To PessoalDebiticia100% (6)

- Conceito de ÉticaDocument3 paginiConceito de ÉticaJoyce DiasÎncă nu există evaluări

- PPCP - AtividadesDocument5 paginiPPCP - AtividadesCamila DantasÎncă nu există evaluări

- O que é LogísticaDocument368 paginiO que é LogísticaBrenda van RijÎncă nu există evaluări

- Aula 06 - Logística e Transportes - CustosDocument26 paginiAula 06 - Logística e Transportes - CustosAndré OliveiraÎncă nu există evaluări

- TeoricoDocument21 paginiTeoricoRitaÎncă nu există evaluări

- LEGISLAÇÃO TRABALHISTA - ImpressaoDocument56 paginiLEGISLAÇÃO TRABALHISTA - ImpressaoCarlos Rivaldo Franck SousaÎncă nu există evaluări

- Gestão de Pessoas e Finanças: Administração de Recursos HumanosDocument131 paginiGestão de Pessoas e Finanças: Administração de Recursos HumanosGeovânnia Peres CastroÎncă nu există evaluări

- O Modelo Casa Toyota 2021Document21 paginiO Modelo Casa Toyota 2021Fernando GiattiÎncă nu există evaluări

- Projetos Apostila - 01 PDFDocument27 paginiProjetos Apostila - 01 PDFPriscilla OliveiraÎncă nu există evaluări

- 2017 1 Logística Empresarial SimuladoDocument8 pagini2017 1 Logística Empresarial SimuladoRicardo Barboza Da SilvaÎncă nu există evaluări

- Estudo de Caso CustosDocument20 paginiEstudo de Caso Custospontes20990Încă nu există evaluări

- Direitos do Consumidor na HistóriaDocument71 paginiDireitos do Consumidor na HistóriaFran PeixotoÎncă nu există evaluări

- Equipamentos Armazenagem Critérios SeleçãoDocument38 paginiEquipamentos Armazenagem Critérios SeleçãoClayton SantosÎncă nu există evaluări

- Sistema Toyota de ProducaoDocument12 paginiSistema Toyota de ProducaoTehteh TehÎncă nu există evaluări

- O que é Gestão de PessoasDocument8 paginiO que é Gestão de PessoasMarília BonfimÎncă nu există evaluări

- Composto de MarketingDocument6 paginiComposto de MarketingMichelle BredariolÎncă nu există evaluări

- Armazenamento e logística de materiaisDocument37 paginiArmazenamento e logística de materiaisRogério César Caldas JúniorÎncă nu există evaluări

- Ética Geral e Profissional - ANDRADE - Salvador - UFBA - 2017Document65 paginiÉtica Geral e Profissional - ANDRADE - Salvador - UFBA - 2017EversonÎncă nu există evaluări

- O naufrágio da plataforma P-36 e como Kaizen e 5S poderiam preveni-loDocument8 paginiO naufrágio da plataforma P-36 e como Kaizen e 5S poderiam preveni-loKamilla VieiraÎncă nu există evaluări

- SITUAÇÃO DE APRENDIZAGEM - Avaliação de Estoque e Curva ABCDocument1 paginăSITUAÇÃO DE APRENDIZAGEM - Avaliação de Estoque e Curva ABCkarinenbrito3609Încă nu există evaluări

- Empresa família conflitoDocument1 paginăEmpresa família conflitoalarcónÎncă nu există evaluări

- Ética organizaçõesDocument1 paginăÉtica organizaçõesVânia Silva De JesusÎncă nu există evaluări

- 1 - Construindo Um Plano de Cargos e SaláriosDocument12 pagini1 - Construindo Um Plano de Cargos e SaláriosAna LoubakÎncă nu există evaluări

- Técnicas OrganizacionaisDocument18 paginiTécnicas OrganizacionaisJeremy RussellÎncă nu există evaluări

- SenaiDocument43 paginiSenaiVinícius Nunes Santana100% (1)

- Como calcular estoque segurançaDocument2 paginiComo calcular estoque segurançaMarcela MagnaniÎncă nu există evaluări

- Processos administrativos fundamentaisDocument43 paginiProcessos administrativos fundamentaisAlessandra MarianoÎncă nu există evaluări

- Bem Estar Dos Jovens Aulas 1 e 2Document41 paginiBem Estar Dos Jovens Aulas 1 e 2Daniela GamesFofaÎncă nu există evaluări

- Pnrs: Sistemas De Logística Reversa Implantados E Em ImplantaçãoDe la EverandPnrs: Sistemas De Logística Reversa Implantados E Em ImplantaçãoÎncă nu există evaluări

- Apostila Técnico De Administração E Controle JúniorDe la EverandApostila Técnico De Administração E Controle JúniorÎncă nu există evaluări

- O Currículo Paulista: uma construção colaborativaDocument526 paginiO Currículo Paulista: uma construção colaborativaJulio Cesar Pironi83% (6)

- Informatica - Agetel 2011Document14 paginiInformatica - Agetel 2011Deva BorgesÎncă nu există evaluări

- Documents - Tips - Giambiagi Financas Publicas 2008 3ed Duplomonografia PDFDocument265 paginiDocuments - Tips - Giambiagi Financas Publicas 2008 3ed Duplomonografia PDFroberto.ruizÎncă nu există evaluări

- Bem Vindo PDFDocument5 paginiBem Vindo PDFWander Ramires Ribeiro HomemÎncă nu există evaluări

- 59-68 Manual de Criminologoia PDFDocument10 pagini59-68 Manual de Criminologoia PDFKalinka MaklinkaÎncă nu există evaluări

- Edital de Abertura de InscricoesDocument41 paginiEdital de Abertura de InscricoesAlessandro OkumuraÎncă nu există evaluări

- Caderno BiologiaDocument352 paginiCaderno BiologiaGabriela Catai100% (1)

- Português: Sintaxe Concordância NominalDocument9 paginiPortuguês: Sintaxe Concordância NominalAlana MorelliÎncă nu există evaluări

- Cursinhos Pré-UNESP: Material de apoio para o Ensino MédioDocument336 paginiCursinhos Pré-UNESP: Material de apoio para o Ensino MédioGuiSousa0% (1)

- Edital SPPREV 2008Document30 paginiEdital SPPREV 2008Alana MorelliÎncă nu există evaluări

- Lei - DeficiênciaDocument10 paginiLei - DeficiênciaAlana MorelliÎncă nu există evaluări

- Administração de Recursos HumanosDocument55 paginiAdministração de Recursos HumanosTito SilvaÎncă nu există evaluări

- Lei - DeficiênciaDocument10 paginiLei - DeficiênciaAlana MorelliÎncă nu există evaluări

- Lei - DeficiênciaDocument10 paginiLei - DeficiênciaAlana MorelliÎncă nu există evaluări

- Regulamentação da microfilmagem de documentos oficiaisDocument6 paginiRegulamentação da microfilmagem de documentos oficiaisAlana MorelliÎncă nu există evaluări

- Regulamentação da microfilmagem de documentos oficiaisDocument6 paginiRegulamentação da microfilmagem de documentos oficiaisAlana MorelliÎncă nu există evaluări

- Res e AnalEDFFFFFDocument1 paginăRes e AnalEDFFFFFAlana MorelliÎncă nu există evaluări

- Manual de redação da Secretaria da Fazenda de SPDocument126 paginiManual de redação da Secretaria da Fazenda de SPMarcia França100% (1)

- 16 60 1 PBDocument6 pagini16 60 1 PBAlana MorelliÎncă nu există evaluări

- Informática para Concursos - Conceitos BásicosDocument21 paginiInformática para Concursos - Conceitos Básicosrafaaspire100% (1)

- Ética e SigiloDocument12 paginiÉtica e SigiloAlana MorelliÎncă nu există evaluări

- Curso de Gestão de Pessoas PDF - 01Document76 paginiCurso de Gestão de Pessoas PDF - 01welderlemes3090Încă nu există evaluări

- Curso de Gestão de Pessoas PDF - 01Document76 paginiCurso de Gestão de Pessoas PDF - 01welderlemes3090Încă nu există evaluări

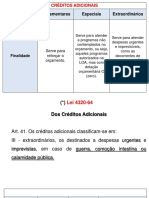

- Espécie Suplementares Especiais Extraordinários: Créditos AdicionaisDocument5 paginiEspécie Suplementares Especiais Extraordinários: Créditos AdicionaisAlana MorelliÎncă nu există evaluări

- Introdução às Relações Internacionais: Teoria, História e Desafios GlobaisDocument247 paginiIntrodução às Relações Internacionais: Teoria, História e Desafios GlobaisBruno Chaves100% (1)

- Espécie Suplementares Especiais Extraordinários: Créditos AdicionaisDocument5 paginiEspécie Suplementares Especiais Extraordinários: Créditos AdicionaisAlana MorelliÎncă nu există evaluări

- Conocimiento Del Criador y CeptismoDocument25 paginiConocimiento Del Criador y CeptismoMarco Antonio SantosÎncă nu există evaluări

- Edital-verticalizado-TRT21-Técnico Judiciário-Área-Administrativa - FINALDocument56 paginiEdital-verticalizado-TRT21-Técnico Judiciário-Área-Administrativa - FINALAlana MorelliÎncă nu există evaluări

- Seneca - Sobre A Brevidade Da VidaDocument23 paginiSeneca - Sobre A Brevidade Da VidaewertonR1100% (3)

- Edital-verticalizado-TRT21-Técnico Judiciário-Área-Administrativa - FINALDocument56 paginiEdital-verticalizado-TRT21-Técnico Judiciário-Área-Administrativa - FINALAlana MorelliÎncă nu există evaluări

- O relógio mágicoDocument3 paginiO relógio mágicoPatrícia AntunesÎncă nu există evaluări

- O Método de Rorschach: conceitos gerais e aplicaçãoDocument3 paginiO Método de Rorschach: conceitos gerais e aplicaçãowillianpereirasilvaÎncă nu există evaluări

- Pneumonia Associada A Ventilação Mecânica (PAV) em AdultosDocument2 paginiPneumonia Associada A Ventilação Mecânica (PAV) em AdultosIntensimedÎncă nu există evaluări

- Aplicação e Entrevista - Victoria V N WDocument29 paginiAplicação e Entrevista - Victoria V N WletíciaÎncă nu există evaluări

- O Sistema Integrado de Emergência Médica em PortugalDocument43 paginiO Sistema Integrado de Emergência Médica em PortugalMariaÎncă nu există evaluări

- 7 Passos para se tornar o Mestre das OportunidadesDocument117 pagini7 Passos para se tornar o Mestre das OportunidadesAlexis PanÎncă nu există evaluări

- Livro-Texto - Unidade III (1) GerenciamentoDocument50 paginiLivro-Texto - Unidade III (1) GerenciamentoWanderson BarbosaÎncă nu există evaluări

- Profissões Das Ciências SociaisDocument2 paginiProfissões Das Ciências SociaisMaria FernandesÎncă nu există evaluări

- Lei Complementar 308/2005 reestrutura RPPS do RNDocument42 paginiLei Complementar 308/2005 reestrutura RPPS do RNDenilson LopesÎncă nu există evaluări

- 04 Bloco 2.15Document364 pagini04 Bloco 2.15andre nascimentoÎncă nu există evaluări

- BIB03028 A - Planejamento e Elaboração de Bases de DadosDocument3 paginiBIB03028 A - Planejamento e Elaboração de Bases de DadosCABAMÎncă nu există evaluări

- Topologia dos Números ReaisDocument40 paginiTopologia dos Números ReaisMatheus FerreiraÎncă nu există evaluări

- Compact 8 10 12 14Document138 paginiCompact 8 10 12 14AntônioÎncă nu există evaluări

- Trabalho de Hematologia (Leucogenese Mielocitica)Document2 paginiTrabalho de Hematologia (Leucogenese Mielocitica)EdilvaniaÎncă nu există evaluări

- Manual Medidor de VibraçãoDocument8 paginiManual Medidor de Vibraçãoemamoraes12Încă nu există evaluări

- Transtorno HistriônicoDocument2 paginiTranstorno HistriônicoSaulo HamuÎncă nu există evaluări

- Terapias holísticas e direito no BrasilDocument13 paginiTerapias holísticas e direito no BrasilLarissa AssisÎncă nu există evaluări

- Palestra-Manejo-Sanitario OVINOSDocument61 paginiPalestra-Manejo-Sanitario OVINOSCarlos Henrique Queiroz RegoÎncă nu există evaluări

- Casos Práticos Interpretação ResolvidosDocument11 paginiCasos Práticos Interpretação ResolvidosAntónio CarinhasÎncă nu există evaluări

- O Poder Dos EspelhosDocument3 paginiO Poder Dos EspelhosPablo LanceiroÎncă nu există evaluări

- O Inferno de Dante e A Simbologia Do Sétimo CírculoDocument13 paginiO Inferno de Dante e A Simbologia Do Sétimo CírculoMarlon de Souza100% (1)

- Exercícios de Mitose e Meiose com GabaritoDocument21 paginiExercícios de Mitose e Meiose com GabaritoPedro Ayala CastilloÎncă nu există evaluări

- Certificação SIQ-Construtora-PBQP-H.Document132 paginiCertificação SIQ-Construtora-PBQP-H.EDILENEÎncă nu există evaluări

- Lição 05 - Dons de ElocuçãoDocument2 paginiLição 05 - Dons de ElocuçãoValmir Ramos - Imagine StudioÎncă nu există evaluări

- vod-Física-Cinemática Vetorial-2021Document11 paginivod-Física-Cinemática Vetorial-2021Matchokas VLOGSÎncă nu există evaluări

- Guia para planejamento de sistema ILPFDocument16 paginiGuia para planejamento de sistema ILPFGuilherme Factori Bianchi100% (1)

- Atividade Online 1 - Comercio 4Document7 paginiAtividade Online 1 - Comercio 4Armando Luizon NetoÎncă nu există evaluări

- Resultado Da 1 Chamada - Complementar Segundo Ciclo 2021.1Document4 paginiResultado Da 1 Chamada - Complementar Segundo Ciclo 2021.1Neilson Nery SilvaÎncă nu există evaluări