S-ar putea să vă placă și

- Plan de TrabajoDocument7 paginiPlan de TrabajoAnonymous XffcZEDG9Încă nu există evaluări

- Multiplicación de VectoresDocument4 paginiMultiplicación de Vectoresedjother0% (1)

- Cuadro Comparativo Pcga Vs NicDocument1 paginăCuadro Comparativo Pcga Vs NicNana Agudelo100% (2)

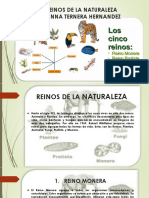

- Reinos de La NaturalezaDocument7 paginiReinos de La Naturalezaedjother100% (1)

- Mapa Mental Redes SocialesDocument1 paginăMapa Mental Redes SocialesedjotherÎncă nu există evaluări

- Políticas AmbientalesDocument38 paginiPolíticas AmbientalesedjotherÎncă nu există evaluări

- Qué Es Un Estudio de MercadoDocument2 paginiQué Es Un Estudio de MercadoedjotherÎncă nu există evaluări

- Enfermedades de Transmisión Sexual MarcelaDocument10 paginiEnfermedades de Transmisión Sexual MarcelaedjotherÎncă nu există evaluări

- Metales y Aleaciones Ferrosas Grupo 2Document42 paginiMetales y Aleaciones Ferrosas Grupo 2edjotherÎncă nu există evaluări

- CALORIMETRIADocument18 paginiCALORIMETRIAedjotherÎncă nu există evaluări

- Constitución Química de Los AlimentosDocument5 paginiConstitución Química de Los AlimentosedjotherÎncă nu există evaluări

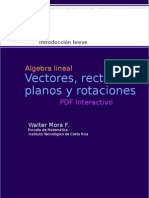

- WMora Vectores Rectas PlanosDocument45 paginiWMora Vectores Rectas PlanosPatricio Enrique Lespai NaguilÎncă nu există evaluări

- Taller Caso Enron Evelyn QuevedoDocument2 paginiTaller Caso Enron Evelyn QuevedoedjotherÎncă nu există evaluări

- Ejercicios Operaciones Con VectoresDocument10 paginiEjercicios Operaciones Con VectoresedjotherÎncă nu există evaluări

- Ley de GaussDocument7 paginiLey de GaussKarla HernandzÎncă nu există evaluări

- Fisica III PracticasDocument91 paginiFisica III PracticasWilliam Taipe40% (5)

- Derechos FundamentalesDocument7 paginiDerechos FundamentalesedjotherÎncă nu există evaluări

- La Contabilidad y Presentación de Informes de ResponsabilidadDocument7 paginiLa Contabilidad y Presentación de Informes de Responsabilidadedjother100% (1)

- Calculo EjerciciokDocument1 paginăCalculo EjerciciokedjotherÎncă nu există evaluări

- Circuitocapacitivoenserie 120826094906 Phpapp02Document7 paginiCircuitocapacitivoenserie 120826094906 Phpapp02edjotherÎncă nu există evaluări

- 333 CargasDocument3 pagini333 CargasMayra Gabriela MarroquínÎncă nu există evaluări

- AlabacordesDocument3 paginiAlabacordesedjotherÎncă nu există evaluări

- Reglamento Estudiantil CucDocument49 paginiReglamento Estudiantil Cucedjother100% (2)

- Ev 4 Control InternoDocument7 paginiEv 4 Control InternoMauricio HernándezÎncă nu există evaluări

- SI 1206 - Uso Del Trabajo de Otros ExpertosDocument3 paginiSI 1206 - Uso Del Trabajo de Otros ExpertosNeil ArevaloÎncă nu există evaluări

- Requisitos UVEGDocument2 paginiRequisitos UVEGEmilioCamargoÎncă nu există evaluări

- Capitulo 10, Auditoria en El Sector PublicoDocument3 paginiCapitulo 10, Auditoria en El Sector PublicoEmerson VilelaÎncă nu există evaluări

- Jumandipro SADocument12 paginiJumandipro SASandra CangoÎncă nu există evaluări

- Compañia Universal Textil SADocument46 paginiCompañia Universal Textil SAJHOEL ARON RONCAL MEZAÎncă nu există evaluări

- Dictamen Balance ComprobacionDocument2 paginiDictamen Balance ComprobacionelviraÎncă nu există evaluări

- Trabajo Nia 265Document11 paginiTrabajo Nia 265Katlin Marroquin de Flores50% (2)

- Nitr 2400Document12 paginiNitr 2400Monique Elvira100% (1)

- Diferentes Dictámenes e Informes Del Revisor FiscalDocument15 paginiDiferentes Dictámenes e Informes Del Revisor FiscalYenni Danitza BalantaÎncă nu există evaluări

- Plan de Estudio Contabilidad Publica y Finanzas PDFDocument2 paginiPlan de Estudio Contabilidad Publica y Finanzas PDFGilma HernandezÎncă nu există evaluări

- Presentacion de La Tecnología de Administración ContableDocument7 paginiPresentacion de La Tecnología de Administración ContableMARITZA MANUELA ALEJO ALMEIDAÎncă nu există evaluări

- CisaDocument2 paginiCisaTerrySantiagoÎncă nu există evaluări

- Contabilidad GerencialDocument3 paginiContabilidad GerencialAriana Del RosarioÎncă nu există evaluări

- Issai GT 1320Document10 paginiIssai GT 1320Guizel BollmannÎncă nu există evaluări

- Quiz 1 - Escenario 3 FORMULACION Y EVALUACION DE PROYECTOS PDFDocument8 paginiQuiz 1 - Escenario 3 FORMULACION Y EVALUACION DE PROYECTOS PDFGinaÎncă nu există evaluări

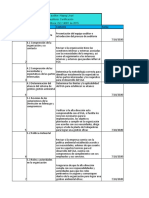

- Plan de Auditoria - Hapag LloydDocument6 paginiPlan de Auditoria - Hapag LloydMELANIE JOHANNA GIOVANNETTI MORENOÎncă nu există evaluări

- Guia 6 de AuditoriaDocument4 paginiGuia 6 de AuditoriakendallÎncă nu există evaluări

- Presentación NIA 240 - FinalDocument14 paginiPresentación NIA 240 - FinalDanny PazÎncă nu există evaluări

- Modelo Solicitud de Legalización Del Sistema Contable y de Los Libros Contables y SocialesDocument2 paginiModelo Solicitud de Legalización Del Sistema Contable y de Los Libros Contables y SocialesJosseline Michelle Paz Ram�rezÎncă nu există evaluări

- Circular para Padres Octubre 16-1Document1 paginăCircular para Padres Octubre 16-1Elian Yesid Sanchez GomezÎncă nu există evaluări

- FichasDocument3 paginiFichasLesly100% (1)

- Resolucion-019-SAREN Informativo PDFDocument37 paginiResolucion-019-SAREN Informativo PDFAbogado Jesús Enrique Palencia Villanueva100% (1)

- Cap3 Preg.Document9 paginiCap3 Preg.Jhordan Laurente0% (1)

- INFORMEDocument15 paginiINFORMEFrancisco OlivaresÎncă nu există evaluări

- Proceso de Auditoria ISO 19001-2018 PDFDocument18 paginiProceso de Auditoria ISO 19001-2018 PDFDani Milser Ruiz GormásÎncă nu există evaluări

- Virtudes Del Estudio de Caso Bajo El Enfoque CualitativoDocument31 paginiVirtudes Del Estudio de Caso Bajo El Enfoque CualitativoAngelica Alor H100% (3)

- 2020.1 Resumen Procedimiento PRÁCTICAS Préprofesionales y Extensión.Document3 pagini2020.1 Resumen Procedimiento PRÁCTICAS Préprofesionales y Extensión.Bryan CuestaÎncă nu există evaluări