S-ar putea să vă placă și

- Clase 1 - A. Introducción A Las Bases de DatosDocument22 paginiClase 1 - A. Introducción A Las Bases de Datosjoaquin_1304Încă nu există evaluări

- Ejercicio de Proyectos de InversionDocument7 paginiEjercicio de Proyectos de Inversionjoaquin_1304Încă nu există evaluări

- Clase 5 - 5. JOINSDocument8 paginiClase 5 - 5. JOINSjoaquin_1304Încă nu există evaluări

- A. Instalar Base de Datos y GestorDocument8 paginiA. Instalar Base de Datos y Gestorjoaquin_1304Încă nu există evaluări

- Proyecto de Inversión PúblicaDocument1 paginăProyecto de Inversión Públicajoaquin_1304Încă nu există evaluări

- Control Concurrente - Control SimultáneoDocument2 paginiControl Concurrente - Control Simultáneojoaquin_1304Încă nu există evaluări

- Trabajo Colegio San MartinDocument13 paginiTrabajo Colegio San Martinjoaquin_1304Încă nu există evaluări

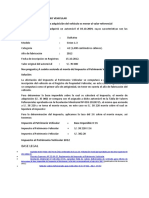

- IMPUESTO AL PATRIMONIO VEHICULAR-caso 2Document5 paginiIMPUESTO AL PATRIMONIO VEHICULAR-caso 2joaquin_1304Încă nu există evaluări

- Auditoria - Cementos PacasmayoDocument80 paginiAuditoria - Cementos Pacasmayojoaquin_130475% (4)

- Ejemplo de Cálculo Del Impuesto Al Patrimonio VehicularDocument2 paginiEjemplo de Cálculo Del Impuesto Al Patrimonio Vehicularjoaquin_1304Încă nu există evaluări

- Informe Auditoria Impuesto A La RentaDocument5 paginiInforme Auditoria Impuesto A La Rentajoaquin_1304Încă nu există evaluări

- Objetivo General y Objetivos EspecificosDocument2 paginiObjetivo General y Objetivos Especificosjoaquin_130480% (5)

- Ejemplos Recoleccion de DatosDocument6 paginiEjemplos Recoleccion de Datosjoaquin_1304Încă nu există evaluări

- Qué Es Un Sistema de Gestión de Recursos HumanosDocument4 paginiQué Es Un Sistema de Gestión de Recursos Humanosjoaquin_1304Încă nu există evaluări

- Relación Lógica Entre ProblemaDocument1 paginăRelación Lógica Entre Problemajoaquin_1304Încă nu există evaluări

- Triptico Madre de DiosDocument2 paginiTriptico Madre de Diosjoaquin_1304100% (2)

- Planteamiento Del ProblemaDocument2 paginiPlanteamiento Del Problemajoaquin_1304Încă nu există evaluări

- Diapositiva de Memorandum de PlaneacionDocument14 paginiDiapositiva de Memorandum de Planeacionjoaquin_1304Încă nu există evaluări

- Tips para Redactar Un Informe de AuditoriaDocument4 paginiTips para Redactar Un Informe de Auditoriajoaquin_1304Încă nu există evaluări

- BEBIDASDocument2 paginiBEBIDASjoaquin_1304Încă nu există evaluări

- Informe-de-Auditoria ScotiabankDocument23 paginiInforme-de-Auditoria Scotiabankjoaquin_1304100% (1)

- Continente AmericanoDocument2 paginiContinente Americanoandrea osorio velezÎncă nu există evaluări

- Peajes en La Sombra PDFDocument2 paginiPeajes en La Sombra PDFnfrancoÎncă nu există evaluări

- Gestión de Contratos DemoDocument463 paginiGestión de Contratos DemoRetadores CelayaÎncă nu există evaluări

- Elementos Del BalanceDocument5 paginiElementos Del BalanceTeo ApostuÎncă nu există evaluări

- T MecDocument8 paginiT MecItzel PérezÎncă nu există evaluări

- De Herencias, Legados y Donaciones - Revista ClaveDocument4 paginiDe Herencias, Legados y Donaciones - Revista ClaveecocadecÎncă nu există evaluări

- ¿Aún Existe El Mercantilismo Actualmente - Análisis de Competitividad InternacionalDocument4 pagini¿Aún Existe El Mercantilismo Actualmente - Análisis de Competitividad InternacionalJohel ALAN Mamani AsistiriÎncă nu există evaluări

- Rosendo Ramirez. AspectosRegulatorios RER DGEE MINEM 201118Document33 paginiRosendo Ramirez. AspectosRegulatorios RER DGEE MINEM 201118Raúl GCÎncă nu există evaluări

- Antecedentes Del PresupuestoDocument4 paginiAntecedentes Del PresupuestoVero SJ KyuÎncă nu există evaluări

- Caso de Aplicación de Procesos de Importación y ExportaciónDocument8 paginiCaso de Aplicación de Procesos de Importación y ExportaciónBeto LozanoÎncă nu există evaluări

- Evidencia 2Document17 paginiEvidencia 2juanÎncă nu există evaluări

- La Globalización Como Origen de La Flexibilidad y Precarización Del TrabajoDocument2 paginiLa Globalización Como Origen de La Flexibilidad y Precarización Del TrabajoBuka GatozÎncă nu există evaluări

- ENCUESTA CorregidaDocument5 paginiENCUESTA CorregidaWILLAN PAUL CANCHIG ROMERO100% (1)

- Formato de InspeccionesDocument8 paginiFormato de InspeccionesMiguel ZuritaÎncă nu există evaluări

- PDT621 Ene21aoct21Document30 paginiPDT621 Ene21aoct21Moises Delgado PeralesÎncă nu există evaluări

- 5.1 Especificaciones Técnicas - Componente 01Document16 pagini5.1 Especificaciones Técnicas - Componente 01Erick Medina EspinozaÎncă nu există evaluări

- Farmacia YadyDocument5 paginiFarmacia YadyMYRIAM TOROÎncă nu există evaluări

- WIKI-EJE 2 - Trabajo Efectos de La Globalizacion - Gerencia Del Desarrollo SostenibleDocument5 paginiWIKI-EJE 2 - Trabajo Efectos de La Globalizacion - Gerencia Del Desarrollo SostenibleZega6467% (3)

- Practica Orden de TrabajoDocument10 paginiPractica Orden de TrabajoAngel CastilloÎncă nu există evaluări

- Saco Oliveros 35Document55 paginiSaco Oliveros 35Jhonny Davila PerezÎncă nu există evaluări

- Acta Constitutiva y Estatutos Coop.Document15 paginiActa Constitutiva y Estatutos Coop.monvor69Încă nu există evaluări

- El Enfoque FormalistaDocument6 paginiEl Enfoque FormalistaSherleyFernándezContrerasÎncă nu există evaluări

- Cuestionario Cap 5 Noel Ramirez Padilla Contabilidad AdministrativaDocument5 paginiCuestionario Cap 5 Noel Ramirez Padilla Contabilidad AdministrativaJosepÎncă nu există evaluări

- Informe Ecovia - Ingenieria de TraficoDocument31 paginiInforme Ecovia - Ingenieria de TraficoPaolo BrazalesÎncă nu există evaluări

- Introduccion Sobre Costos EmpresarialesDocument5 paginiIntroduccion Sobre Costos Empresarialesjavier purizaca chitroqueÎncă nu există evaluări

- Modos de Adquirir La PropiedadDocument5 paginiModos de Adquirir La PropiedadJc AlvarezÎncă nu există evaluări

- Periodico PortadaDocument4 paginiPeriodico PortadaAna MorenoÎncă nu există evaluări

- TDR-Construcción Lab Metalurgico CARAHUACRA-Rev.0Document19 paginiTDR-Construcción Lab Metalurgico CARAHUACRA-Rev.0JHONATAN RAMONÎncă nu există evaluări

- Análisis Foda DomingoDocument2 paginiAnálisis Foda DomingoAlexander HoyosÎncă nu există evaluări

- Crisis Del Modelo AgroDocument42 paginiCrisis Del Modelo Agrosantiago jhonathanÎncă nu există evaluări