S-ar putea să vă placă și

- Plan de cuentas para sistemas contables 2021De la EverandPlan de cuentas para sistemas contables 2021Încă nu există evaluări

- Practica 05-Excel FinancieroDocument3 paginiPractica 05-Excel FinancieroGuido Trujillo ValdiviezoÎncă nu există evaluări

- TEST NIC 8 Politicas Contables, Cambios en Las Estimaciones Contables y ErroresDocument8 paginiTEST NIC 8 Politicas Contables, Cambios en Las Estimaciones Contables y ErroresIngrid Joanna Dugu0% (1)

- Preguntas Nic 8Document5 paginiPreguntas Nic 8Elmer Ducef Oblitas50% (2)

- Modifcaciones Niif 16 - Caso PracticoDocument5 paginiModifcaciones Niif 16 - Caso PracticoGian Senju BC100% (2)

- Ejercicios Practicos Nic 16 Sin ResolverDocument3 paginiEjercicios Practicos Nic 16 Sin ResolverJenny M. Tafur100% (1)

- Cuestionario NIC18Document4 paginiCuestionario NIC18Marco LSÎncă nu există evaluări

- Semana 12 - 13 Impuestos Indirectos 2020 - IIDocument10 paginiSemana 12 - 13 Impuestos Indirectos 2020 - IICarlosÎncă nu există evaluări

- Seccion 23 Ingresos de Actividades OrdinariasDocument19 paginiSeccion 23 Ingresos de Actividades OrdinariasYamile RodriguezÎncă nu există evaluări

- NIC 18 - Ingresos OrdinariosDocument65 paginiNIC 18 - Ingresos OrdinariosMH CONTABLE100% (1)

- NIC 2 Inventarios Abril 2019Document43 paginiNIC 2 Inventarios Abril 2019Elvis Navarro Soto100% (2)

- Casos Prácticos Niif 9Document1 paginăCasos Prácticos Niif 9Cateriny Cusihuaman Apaza100% (1)

- Provisiones y Contingencias (NIC37)Document23 paginiProvisiones y Contingencias (NIC37)Pablo OrtizÎncă nu există evaluări

- Capitulo 10Document118 paginiCapitulo 10Dama TatiÎncă nu există evaluări

- NIIF 16 Enunciado de Casos PracticosDocument2 paginiNIIF 16 Enunciado de Casos PracticosMichael Dalguerre López100% (1)

- Valor Razonable - Casos Practicos-FDocument92 paginiValor Razonable - Casos Practicos-FJohn Keni Rengifo Poves33% (6)

- Niif 8Document10 paginiNiif 8César A. Aquise67% (3)

- Cuestionario #01 Nic 1Document4 paginiCuestionario #01 Nic 1seven_peru0% (1)

- NIC 36 Deterioro Del Valor de Los ActivosDocument3 paginiNIC 36 Deterioro Del Valor de Los ActivosGabriela Rivadeneira100% (2)

- 3 Diplomado NIIF UNAC NIC 2 Casos ResueltosDocument12 pagini3 Diplomado NIIF UNAC NIC 2 Casos Resueltosanderbleis100% (1)

- Caso Práctico NIIF 16Document2 paginiCaso Práctico NIIF 16Tania RondanÎncă nu există evaluări

- 100 Casos Prácticos de NIIF Con Aplicación Del PCGEDocument17 pagini100 Casos Prácticos de NIIF Con Aplicación Del PCGEAdilmer CR0% (1)

- Ejercicios Nic 8Document3 paginiEjercicios Nic 8Inversiones KtrachasÎncă nu există evaluări

- Caso Practico Niif 13 VRDocument2 paginiCaso Practico Niif 13 VRJorge Chavez Clemente0% (1)

- NIC 37 - Carlos CardenasDocument71 paginiNIC 37 - Carlos CardenasEstefani AlvaradoÎncă nu există evaluări

- Caso Niif 1Document7 paginiCaso Niif 1frank yaranga sotoÎncă nu există evaluări

- NIC 8 Políticas Contables, Cambios en Las Estimaciones Contables y Errores v. AlumnoDocument65 paginiNIC 8 Políticas Contables, Cambios en Las Estimaciones Contables y Errores v. AlumnoMartin Torres Morales50% (2)

- NIC 16 Caso PracticoDocument3 paginiNIC 16 Caso PracticoRosy EhvÎncă nu există evaluări

- Niif 13 PDFDocument14 paginiNiif 13 PDFSamantha Xiomara Sanchez PalmaÎncă nu există evaluări

- Programa de Auditoria Activo BiologicoDocument9 paginiPrograma de Auditoria Activo BiologicoAndres MardonesÎncă nu există evaluări

- Nic 8 2da ParteDocument2 paginiNic 8 2da ParteGustavo Lopez LachiÎncă nu există evaluări

- Niif 3 PracticoDocument5 paginiNiif 3 PracticoKarla Esther50% (2)

- Mapa Conceptual 3 - NIIF 17Document1 paginăMapa Conceptual 3 - NIIF 17JDÎncă nu există evaluări

- Reclasificacion y Ajuste - AuditoriaDocument5 paginiReclasificacion y Ajuste - AuditoriaANGELAÎncă nu există evaluări

- Casos Nic 16Document4 paginiCasos Nic 16GonzaloMarceloLescanoÎncă nu există evaluări

- Casos Prácticos NIIF 16 2021Document11 paginiCasos Prácticos NIIF 16 2021Jesús Martín MoreÎncă nu există evaluări

- Modulo 27Document16 paginiModulo 27claraÎncă nu există evaluări

- Caso Practico Aplicacion Practica de La NIC 20Document8 paginiCaso Practico Aplicacion Practica de La NIC 20gabriela lopezÎncă nu există evaluări

- NIC 2 PracticaDocument2 paginiNIC 2 PracticaDustin TlÎncă nu există evaluări

- Casos Practicos Nic 16Document3 paginiCasos Practicos Nic 16ERICK LUQUEÎncă nu există evaluări

- Tarea Hacer Niif 8Document11 paginiTarea Hacer Niif 8ROSA CHACON SERNAQUE100% (1)

- Caso Practico NIC 36 Deterioro Del Valor de Los ActivosDocument22 paginiCaso Practico NIC 36 Deterioro Del Valor de Los ActivosGerson Lozano Valqui100% (3)

- Nic 2 InventariosDocument14 paginiNic 2 InventariosGabriela Garcia0% (1)

- Nic 32Document2 paginiNic 32Lucia Pareja PlataÎncă nu există evaluări

- Casos PrácticoDocument2 paginiCasos PrácticoeddyÎncă nu există evaluări

- Desafíos Prácticos de La NIIF 15Document46 paginiDesafíos Prácticos de La NIIF 15Esvin Samaniego0% (1)

- Soluc Caso 10 Estandar El Italiano-UpnDocument37 paginiSoluc Caso 10 Estandar El Italiano-UpnZamora Terrones AlejandraÎncă nu există evaluări

- Anàílisis de La NIC 20Document8 paginiAnàílisis de La NIC 20AbrahamC.VelásquezÎncă nu există evaluări

- Nic 23-Casos PracticosDocument9 paginiNic 23-Casos PracticosChaneli Aquino0% (1)

- CA Sos ResolverDocument22 paginiCA Sos ResolverAnthony One0% (2)

- CASO PRÁCTICO N5 y 6Document12 paginiCASO PRÁCTICO N5 y 6arielÎncă nu există evaluări

- Revisando Las NIIFDocument4 paginiRevisando Las NIIFSantillanJavierWilmerÎncă nu există evaluări

- Nic 16 ExamenDocument4 paginiNic 16 Examengerson50% (2)

- Revisando La Nic 19 - Beneficios A Los TrabajadoresDocument4 paginiRevisando La Nic 19 - Beneficios A Los TrabajadoresAdilmer CR50% (2)

- Contabilidad de propiedad, planta y equipo - Aspectos contables y tributariosDe la EverandContabilidad de propiedad, planta y equipo - Aspectos contables y tributariosÎncă nu există evaluări

- NIIF 13 - 04-2016 - Act Emp - Ferrer QDocument3 paginiNIIF 13 - 04-2016 - Act Emp - Ferrer QArmandoÎncă nu există evaluări

- NIIF Vs NECDocument8 paginiNIIF Vs NECAlex ZambranoÎncă nu există evaluări

- Diferencias Entre Nic 18 y Niif 15Document31 paginiDiferencias Entre Nic 18 y Niif 15The Beauty SaleÎncă nu există evaluări

- Especialización en Auditoría 2022Document8 paginiEspecialización en Auditoría 2022Sheyla Tupia GomezÎncă nu există evaluări

- Analisis Del EntornoDocument12 paginiAnalisis Del EntornoMaria de los angelesÎncă nu există evaluări

- Caso NestleDocument11 paginiCaso NestleMaria de los angelesÎncă nu există evaluări

- Analisis TotaaalDocument12 paginiAnalisis TotaaalMaria de los angelesÎncă nu există evaluări

- INTRODUCCIONDocument2 paginiINTRODUCCIONMaria de los angelesÎncă nu există evaluări

- Expediente Impuesto A La RentaDocument8 paginiExpediente Impuesto A La RentaMaria de los angelesÎncă nu există evaluări

- NIIF13 Caso1 PDFDocument3 paginiNIIF13 Caso1 PDFMaria de los angelesÎncă nu există evaluări

- NIIF13Document5 paginiNIIF13Maria de los angeles100% (1)

- Casos Activos Intangibles.278Document3 paginiCasos Activos Intangibles.278Maria de los angelesÎncă nu există evaluări

- Desvalorizacion de ExistenciasDocument3 paginiDesvalorizacion de ExistenciasMaria de los angelesÎncă nu există evaluări

- Clasificación de Los Instrumentos FinancierosDocument6 paginiClasificación de Los Instrumentos FinancierosFELIPE ANDRES MOSQUERA MORERAÎncă nu există evaluări

- Unidad 2 - Fase 3 - Planificar y Decidir - Propuesta de Emprendimiento SolidarioDocument13 paginiUnidad 2 - Fase 3 - Planificar y Decidir - Propuesta de Emprendimiento SolidarioJuan Garcia100% (1)

- Formato Solicitud de RematistaDocument4 paginiFormato Solicitud de RematistaRogelio CuroÎncă nu există evaluări

- Matrices & Programación LinealDocument17 paginiMatrices & Programación LinealKristen GlassÎncă nu există evaluări

- Material 4 To CorteDocument36 paginiMaterial 4 To CorteCIA. SEGURIDAD CJPMÎncă nu există evaluări

- Tarea 3Document2 paginiTarea 3JUAN JOSE TIGRE MORENO100% (1)

- Anexo1 - GUIA METODOLOGICA - 5Document11 paginiAnexo1 - GUIA METODOLOGICA - 5Ephp ComunÎncă nu există evaluări

- Derecho Financiero Bancario y Bursatil UnitecDocument4 paginiDerecho Financiero Bancario y Bursatil UnitecBELEN GUTIÉRREZÎncă nu există evaluări

- Compra y Venta de DólaresDocument10 paginiCompra y Venta de DólaresKathy Mirella Gómez ÁvilaÎncă nu există evaluări

- Actividad 1. Desarrollo de Plan de Negocios IIDocument6 paginiActividad 1. Desarrollo de Plan de Negocios IIGraciela AguirreÎncă nu există evaluări

- Informe IVN SADocument7 paginiInforme IVN SAMaría de los Ángeles Rosas ArangoÎncă nu există evaluări

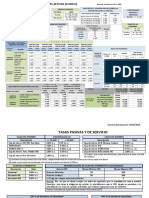

- Tasas Tarifario BUSADocument2 paginiTasas Tarifario BUSAMAITTEÎncă nu există evaluări

- Análisis de Datos para La Toma de DecisionesDocument5 paginiAnálisis de Datos para La Toma de DecisionesGiovanni Arce GalindoÎncă nu există evaluări

- Caso 3 RJR NABISCO Grupo 1Document3 paginiCaso 3 RJR NABISCO Grupo 1DianaÎncă nu există evaluări

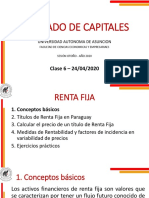

- Clase 6 Del 24-04-2020Document22 paginiClase 6 Del 24-04-2020giannynahirÎncă nu există evaluări

- Respuestas Sustitutivo 692 Lapso 2020-1Document9 paginiRespuestas Sustitutivo 692 Lapso 2020-1Vipul Shah50% (2)

- Tarea Grupal 2 23Document2 paginiTarea Grupal 2 23Renzo TuerosÎncă nu există evaluări

- Almacén ToledoDocument2 paginiAlmacén ToledoJuan Manuel SaenzÎncă nu există evaluări

- Calculo de Inversiones y Financiacion - Proyectos de Inversion PublicaDocument14 paginiCalculo de Inversiones y Financiacion - Proyectos de Inversion PublicaSheyla Janina Huaman Cervantes67% (3)

- Arbol de Causa y Efecto y IDENTIFICACION de PIPDocument10 paginiArbol de Causa y Efecto y IDENTIFICACION de PIPRony Felices LicapaÎncă nu există evaluări

- PARCIAL 1 - LECCION 2 - JUEVES 15-6-2023 HORA 21h00 - Revisión Del IntentoDocument4 paginiPARCIAL 1 - LECCION 2 - JUEVES 15-6-2023 HORA 21h00 - Revisión Del IntentoLeonardo RodriguezÎncă nu există evaluări

- Analisis Alternativas InditexDocument13 paginiAnalisis Alternativas InditexAlvaro MarquezÎncă nu există evaluări

- Títulos de DeudaDocument11 paginiTítulos de DeudaSitio AndinoÎncă nu există evaluări

- Extra - Titular - Nuevo Economia Julio ImpresoDocument4 paginiExtra - Titular - Nuevo Economia Julio Impresosiouxsie73Încă nu există evaluări

- S01 - s2 Contabilidad NacionalDocument20 paginiS01 - s2 Contabilidad NacionalAnder Kaled AlvarezÎncă nu există evaluări

- U5 - InmovilizadoDocument12 paginiU5 - InmovilizadoMaite Jordan CañavateÎncă nu există evaluări

- Analisis VerticalDocument5 paginiAnalisis VerticalSteven OmeÎncă nu există evaluări

- Exalmar Grupo 5Document29 paginiExalmar Grupo 5Salvador Carlos Montori BarbaÎncă nu există evaluări

- Caso Práctico 2Document8 paginiCaso Práctico 2cristinaÎncă nu există evaluări

- Trabajo Grupal IiDocument12 paginiTrabajo Grupal IiSolemns Sots100% (1)