S-ar putea să vă placă și

- Catalogo de Cuentas IndustrialDocument10 paginiCatalogo de Cuentas IndustrialZokomonrackÎncă nu există evaluări

- Aplicacion de Los Metodos de Analisis FiDocument12 paginiAplicacion de Los Metodos de Analisis FiTroyRamosÎncă nu există evaluări

- Balance General de Un Banco Ejemplo PDFDocument1 paginăBalance General de Un Banco Ejemplo PDFJosé Demetrio RodríguezÎncă nu există evaluări

- Diagrama de Flujo CircularDocument2 paginiDiagrama de Flujo Circularjosue jhonatan dzib vidalÎncă nu există evaluări

- EXAMEN FINANZAS I 1er PARCIALDocument3 paginiEXAMEN FINANZAS I 1er PARCIALFabricio Antequera Barron0% (1)

- EJERCICIO Inversiones Temporales DesarrolloDocument12 paginiEJERCICIO Inversiones Temporales DesarrolloAndrea VN100% (1)

- EJERCICIOSnDEnCAPACIDADnYnPUNTOnDEnEQUILIBRIO 165ebb71dc962e6Document11 paginiEJERCICIOSnDEnCAPACIDADnYnPUNTOnDEnEQUILIBRIO 165ebb71dc962e6Lina Gallego100% (2)

- DébitoFiscalIVADocument2 paginiDébitoFiscalIVAalmeringoÎncă nu există evaluări

- Ejercicio Metodo Inventario PerpetuoDocument20 paginiEjercicio Metodo Inventario PerpetuoGabriela Escobar CortesÎncă nu există evaluări

- KFC Guatemala estados financierosDocument13 paginiKFC Guatemala estados financierosElisa Aguilar YonÎncă nu există evaluări

- Cuentas ContablesDocument10 paginiCuentas Contablesvalentina cardozo100% (2)

- Balance General y Estado de ResultadosDocument6 paginiBalance General y Estado de ResultadosAnonymous ckMJbo100% (1)

- Balance General ConsolidadoDocument1 paginăBalance General ConsolidadoMaximiliano Humeres RevecoÎncă nu există evaluări

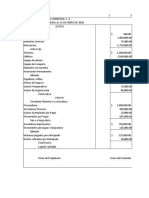

- Balance General LA COMERCIALDocument2 paginiBalance General LA COMERCIALSanchez Santos Isaac AlejandroÎncă nu există evaluări

- IPBI InformeDocument9 paginiIPBI InformeVicente casas mamaniÎncă nu există evaluări

- Presentación Analisis de Razones FinancierasDocument32 paginiPresentación Analisis de Razones FinancierasFranciscorarafael100% (2)

- Estado de Resultados y Balance GeneralDocument3 paginiEstado de Resultados y Balance Generalrcaa1Încă nu există evaluări

- LOS AGENTES DE PERCEPCIÓN Y SUS OBLIGACIONESDocument11 paginiLOS AGENTES DE PERCEPCIÓN Y SUS OBLIGACIONESMAURICIOÎncă nu există evaluări

- Ejercicios Resueltos de ContabilidadDocument5 paginiEjercicios Resueltos de Contabilidadcecilia100% (1)

- Valuación-De-Inventarios PEPS UEPS PROMEDIODocument3 paginiValuación-De-Inventarios PEPS UEPS PROMEDIODavid MezarinoÎncă nu există evaluări

- DepreciacionDocument2 paginiDepreciacionalliyuyarickant100% (3)

- Ejercicio No. 11Document19 paginiEjercicio No. 11Eddie Osmar Reyes AlvarezÎncă nu există evaluări

- Ajustes contables y actualizaciones al cierre del periodoDocument24 paginiAjustes contables y actualizaciones al cierre del periodoMarco Antonio Villa Cabero100% (1)

- Importancia Del Estudio de La ContabilidadDocument10 paginiImportancia Del Estudio de La ContabilidadErnesto Si CaalÎncă nu există evaluări

- Estados Financieros, Asientos Contables, Balanza de Comprobacion, Asientos en T.Document14 paginiEstados Financieros, Asientos Contables, Balanza de Comprobacion, Asientos en T.Alexa NatarenÎncă nu există evaluări

- Balance General OctDocument2 paginiBalance General OctYareli Diaz HernandezÎncă nu există evaluări

- Caso Practico NIF B16, Entidades No LucrativasDocument24 paginiCaso Practico NIF B16, Entidades No LucrativasMar HernandezÎncă nu există evaluări

- Ejercicio - Partida Simple y La Partida DobleDocument8 paginiEjercicio - Partida Simple y La Partida DobleSebastian CardonaÎncă nu există evaluări

- Método depreciación acelerada unidadesDocument8 paginiMétodo depreciación acelerada unidadesAngel SalcanÎncă nu există evaluări

- Cuestionario Capítulo 4Document10 paginiCuestionario Capítulo 4Dantes Del Rock88% (16)

- Ejercicios de Registro Del IvaDocument11 paginiEjercicios de Registro Del IvaLuis alejandro guerreroÎncă nu există evaluări

- Plan de cuentas para industria mineraDocument20 paginiPlan de cuentas para industria mineraRossy MilenkaÎncă nu există evaluări

- Cuentas Estado ResultadoDocument1 paginăCuentas Estado Resultadoinformacion_07Încă nu există evaluări

- 2 Tesis Sumac Llacta Plan Fin 100Document132 pagini2 Tesis Sumac Llacta Plan Fin 100Efrain NarÎncă nu există evaluări

- Evidencia 2 Macroeconomia Grupo 2RDocument11 paginiEvidencia 2 Macroeconomia Grupo 2RLuis Gustavo Tamez SantillanÎncă nu există evaluări

- Costos en hoteles y restaurantesDocument5 paginiCostos en hoteles y restaurantesGonzAguirre0% (1)

- Presupuestos empresariales: tipos y aplicacionesDocument22 paginiPresupuestos empresariales: tipos y aplicacionesJose HumbertoÎncă nu există evaluări

- Caso 3Document4 paginiCaso 3pepe luchoÎncă nu există evaluări

- Ejercicio de Inventarios PerpetuosDocument1 paginăEjercicio de Inventarios PerpetuosyaelÎncă nu există evaluări

- Unidad 2Document6 paginiUnidad 2Cheko Ciagar0% (1)

- Wal-Mart Junio 2014 TareaDocument10 paginiWal-Mart Junio 2014 TareaKarenSandovalÎncă nu există evaluări

- Importancia de La Disciplina Contable-Estados FinancierosDocument24 paginiImportancia de La Disciplina Contable-Estados FinancierosRijardÎncă nu există evaluări

- Sector ComunitarioDocument27 paginiSector ComunitarioRonald MarroquinÎncă nu există evaluări

- Estado de Resultados - Expo Final 1Document28 paginiEstado de Resultados - Expo Final 1José M. Gómez100% (1)

- EstadoResultadosDocument6 paginiEstadoResultadosCarlos VencesÎncă nu există evaluări

- Ejercios Interes SimplesDocument2 paginiEjercios Interes Simplesleyla diana100% (1)

- Actividad 4.1 BalancesDocument4 paginiActividad 4.1 BalancesVALERY ALEXA CARBAJAL VEGA100% (1)

- Anàlisis A Los PcgaDocument5 paginiAnàlisis A Los Pcgaflopon19680% (1)

- Ejercicios Flujo de EfectivoDocument1 paginăEjercicios Flujo de Efectivoximis50% (4)

- La Obligación Fiscal de TolerarDocument1 paginăLa Obligación Fiscal de TolerarGustavo DehesaÎncă nu există evaluări

- Estado de Flujos de EfectivoDocument6 paginiEstado de Flujos de EfectivoGlen Tarrillo100% (1)

- Capital Contable - EjerciciosDocument8 paginiCapital Contable - EjerciciosJennifer MoralesÎncă nu există evaluări

- Estado variaciones capitalDocument29 paginiEstado variaciones capitalJung-Sang KangÎncă nu există evaluări

- Postulados de Contabilidad GubernamnetalDocument2 paginiPostulados de Contabilidad GubernamnetalRosa S Valladares Pech100% (1)

- Practica Sistema de PólizasDocument3 paginiPractica Sistema de PólizasAnonymous q8fkZMÎncă nu există evaluări

- UnidadDocument2 paginiUnidadChristian Anthony Esteban BernardoÎncă nu există evaluări

- ActivoDocument3 paginiActivoMaria BrugesÎncă nu există evaluări

- Final FinalDocument24 paginiFinal FinalJosé eduardo AyalaÎncă nu există evaluări

- Final FinalDocument24 paginiFinal FinalJosé eduardo AyalaÎncă nu există evaluări

- Final FinalDocument24 paginiFinal FinalJosé eduardo AyalaÎncă nu există evaluări

- Reporte de PracticaDocument6 paginiReporte de PracticaAlan R GarridoÎncă nu există evaluări

- Practica QuimicaDocument4 paginiPractica QuimicaAlan R GarridoÎncă nu există evaluări

- Constantes de EquilibrioDocument16 paginiConstantes de EquilibrioAlan R GarridoÎncă nu există evaluări

- Constantes de EquilibrioDocument16 paginiConstantes de EquilibrioAlan R GarridoÎncă nu există evaluări

- Persona Natural: Block: Lote: SectorDocument2 paginiPersona Natural: Block: Lote: SectorAngel O̲̲̅̅f̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bÎncă nu există evaluări

- Dialogo MPDocument5 paginiDialogo MPAnahi ReyesÎncă nu există evaluări

- Sesión de Matematica 9 de Junio Del 2022Document9 paginiSesión de Matematica 9 de Junio Del 2022Roxana Yupanqui EgoavilÎncă nu există evaluări

- Análisis FODA empresa LAIVEDocument5 paginiAnálisis FODA empresa LAIVEYhonneer LizarasoÎncă nu există evaluări

- Manual de Liderazgo CristianoDocument26 paginiManual de Liderazgo CristianoRodolfo Agüín75% (8)

- Examen - Evaluacion Final - Escenario 8Document8 paginiExamen - Evaluacion Final - Escenario 8Yesica Pizarro Marin0% (1)

- Aborrece Dios El DivorcioDocument3 paginiAborrece Dios El DivorcioRaquel Castro LunaÎncă nu există evaluări

- CV Alba Rodriguez RCDocument2 paginiCV Alba Rodriguez RCAlba rodriguezÎncă nu există evaluări

- Informe Espanta ChivoDocument10 paginiInforme Espanta ChivoFabian PobletÎncă nu există evaluări

- Sistema Híbrido de EnergíaDocument8 paginiSistema Híbrido de EnergíaHasad HusseinÎncă nu există evaluări

- Cuadro Sinóptico Sobre Los Diferentes Conceptos Del Derecho Internacional Público.Document2 paginiCuadro Sinóptico Sobre Los Diferentes Conceptos Del Derecho Internacional Público.Victor DubonÎncă nu există evaluări

- La Multilingüe Toponimia de México - Sus Estratos MilenariosDocument37 paginiLa Multilingüe Toponimia de México - Sus Estratos Milenariosargeli87Încă nu există evaluări

- Escuela primaria en Senegal analizada paraDocument1 paginăEscuela primaria en Senegal analizada paraSandra Leticia Menchaca TapiaÎncă nu există evaluări

- ContratoTrabajoFarmaciaDocument2 paginiContratoTrabajoFarmaciaCarlos David Urrutia VeraÎncă nu există evaluări

- Practica Responsabilidad SocialDocument17 paginiPractica Responsabilidad SocialJavier Pipe NoriegaÎncă nu există evaluări

- Denuncias de usuarios y proceso sancionador en saludDocument25 paginiDenuncias de usuarios y proceso sancionador en saludValmscÎncă nu există evaluări

- Insumos Técnicos para La Agenda de Las Mujeres y La Igualdad de GéneroDocument383 paginiInsumos Técnicos para La Agenda de Las Mujeres y La Igualdad de GéneroAsamblea Unidad Cantonal MontúfarÎncă nu există evaluări

- Perspectivas Metodológicas Del Trabajo SocialDocument3 paginiPerspectivas Metodológicas Del Trabajo SocialSERGIO MAURICIO JARA CERVERAÎncă nu există evaluări

- Guía 4 - 6° Inglés 3 PeriodoDocument3 paginiGuía 4 - 6° Inglés 3 PeriodoLuis AreizaÎncă nu există evaluări

- Documento 1Document4 paginiDocumento 1Ana HernandezÎncă nu există evaluări

- ORANDO EL Padre NuestroDocument24 paginiORANDO EL Padre NuestroWiarly MuñozÎncă nu există evaluări

- Tesis Doctoral Con Mención Internacional International Ph.D. ThesisDocument702 paginiTesis Doctoral Con Mención Internacional International Ph.D. ThesisMaría Alejandra LozanoÎncă nu există evaluări

- FuncionalismoDocument3 paginiFuncionalismoNestor Eduardo Chiavetta DuqueÎncă nu există evaluări

- Actividad Evaluativa Eje 1 Auditoria de La Calidad IDocument7 paginiActividad Evaluativa Eje 1 Auditoria de La Calidad IKaterine GraffeÎncă nu există evaluări

- Importancia Del Proceso AdministrativoDocument21 paginiImportancia Del Proceso AdministrativoOmar Franco MoralesÎncă nu există evaluări

- Ejercicio 6 de Practiquemos Contabilidad 2024Document6 paginiEjercicio 6 de Practiquemos Contabilidad 2024garciabarillasveronica.vegbÎncă nu există evaluări

- ORD.10760 (Mod.8606) .Doc Zona Rural Córdoba Argentina - Ciudad de CórdobaDocument7 paginiORD.10760 (Mod.8606) .Doc Zona Rural Córdoba Argentina - Ciudad de Córdobalucianafresoli9589Încă nu există evaluări

- Reflexion Seguridad y Salud Ocupacional OradoDocument2 paginiReflexion Seguridad y Salud Ocupacional Oradoapi-608689608Încă nu există evaluări

- Actas Referentes Al Proceso de PostulacionesDocument8 paginiActas Referentes Al Proceso de PostulacionesFrank Carrillo AlbornozÎncă nu există evaluări

- Procedimiento - Pintura de Tráfico y Barandas - NKP1Document8 paginiProcedimiento - Pintura de Tráfico y Barandas - NKP1LincolnValladaresÎncă nu există evaluări