S-ar putea să vă placă și

- Finanzas para no financieros: El caso colombianoDe la EverandFinanzas para no financieros: El caso colombianoEvaluare: 3 din 5 stele3/5 (4)

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe la EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesÎncă nu există evaluări

- Conceptos Básicos Utilizados en Matemática FinancieraDocument2 paginiConceptos Básicos Utilizados en Matemática FinancieraEberEscobar100% (2)

- Conceptos Básicos Utilizados en Matemática FinancieraDocument2 paginiConceptos Básicos Utilizados en Matemática FinancieraLe Logisticaygourmet LaÎncă nu există evaluări

- Act Aapren1 MASDocument7 paginiAct Aapren1 MASMARICRUZ ARELLANO SOLANOÎncă nu există evaluări

- Capital InicialDocument3 paginiCapital InicialJesus SuarezÎncă nu există evaluări

- Actividad 4.1 Interés Simple Vs Interés CompuestoDocument26 paginiActividad 4.1 Interés Simple Vs Interés CompuestoJORGE . MUNOZ RODRIGUEZÎncă nu există evaluări

- Facultad de Ingeniería Química y Petroquímica: Concepto Matematica Financiera, Interes Simple e Interes CompuestoDocument21 paginiFacultad de Ingeniería Química y Petroquímica: Concepto Matematica Financiera, Interes Simple e Interes CompuestoJazmn Estrelló JonmÎncă nu există evaluări

- CapitalizacionDocument6 paginiCapitalizacionVIRGINIA BETSABETH NIEVES VITEÎncă nu există evaluări

- Capitalización, Grrupo 3Document23 paginiCapitalización, Grrupo 3Brayan Farias MeloÎncă nu există evaluări

- Matemática FinancieraDocument18 paginiMatemática Financieraidania22Încă nu există evaluări

- Cuestionario 01Document11 paginiCuestionario 01Hector MonteroÎncă nu există evaluări

- Qué Es El Interés Simple y CompuestoDocument13 paginiQué Es El Interés Simple y CompuestoDaniel Esteban Cortes AlvarezÎncă nu există evaluări

- Interés SimpleDocument4 paginiInterés SimpleChrispinÎncă nu există evaluări

- Interes Simple P53Document39 paginiInteres Simple P53Roberto EscolaÎncă nu există evaluări

- Interes CompuestoDocument25 paginiInteres CompuestonestordaroÎncă nu există evaluări

- Taller de Valor FinanzasDocument5 paginiTaller de Valor FinanzasKaterine Lorena BAQUERO AMAYAÎncă nu există evaluări

- Informe de Valor Del DineroDocument11 paginiInforme de Valor Del DineroblancaÎncă nu există evaluări

- Tasa de InterésDocument18 paginiTasa de InterésAlvaro Ignacio San Martin LoyolaÎncă nu există evaluări

- Cuadro Sinoptico atDocument1 paginăCuadro Sinoptico atNatalia CÎncă nu există evaluări

- Respuestas Guia 6Document16 paginiRespuestas Guia 6Aliz ArevaloÎncă nu există evaluări

- Aplicación Matemáticas FinancierasDocument18 paginiAplicación Matemáticas FinancierasAmérica BuenfilÎncă nu există evaluări

- 1.1 Interés SimpleDocument13 pagini1.1 Interés SimpleJordi Uriel LópezÎncă nu există evaluări

- Jose Rodriguez 5to B Act 1 Matematica FinancieraDocument7 paginiJose Rodriguez 5to B Act 1 Matematica Financierajoseigna1212Încă nu există evaluări

- Actividad 1Document5 paginiActividad 1Ivan De Jesus PEREZ RUIZÎncă nu există evaluări

- El Interés CompuestoDocument5 paginiEl Interés CompuestoWilkerman BravoÎncă nu există evaluări

- Guía Tema 1Document9 paginiGuía Tema 1Roberto RomeroÎncă nu există evaluări

- Interes Simple y Compuesto CompletoDocument15 paginiInteres Simple y Compuesto CompletoAlexander MartinezÎncă nu există evaluări

- Unidad IVDocument8 paginiUnidad IVOswaldo SantosÎncă nu există evaluări

- Unidad 2 Interes CompuestoDocument5 paginiUnidad 2 Interes CompuestoIván ReyesÎncă nu există evaluări

- Foro ColaborativoDocument7 paginiForo ColaborativoTommy MendezÎncă nu există evaluări

- Unidad Nâ°1Document5 paginiUnidad Nâ°1gonzanava20Încă nu există evaluări

- Monografia de Tasa de InteresDocument17 paginiMonografia de Tasa de Interesrosbely polo100% (1)

- Conceptos Básicos de Las Operaciones FinancierasDocument7 paginiConceptos Básicos de Las Operaciones FinancierasDugleysis Cedeño100% (1)

- El Factor InteresDocument6 paginiEl Factor Interestarcicio gonzalez100% (1)

- Actividad 1 - Conceptos GeneralesDocument10 paginiActividad 1 - Conceptos GeneralesMiguel LozanoÎncă nu există evaluări

- El Valor Del Dinero en El TiempoDocument11 paginiEl Valor Del Dinero en El TiempoJAVIER LIZARAZOÎncă nu există evaluări

- GUIA No. 8 Matemática Financiera y Valor RazonableDocument6 paginiGUIA No. 8 Matemática Financiera y Valor Razonabledeivid estiven benavides yayaÎncă nu există evaluări

- Matemáticas FinancieraDocument4 paginiMatemáticas FinancieraFer CastiblancoÎncă nu există evaluări

- Interes CompuestoDocument24 paginiInteres Compuestoedwin5valadezÎncă nu există evaluări

- Conceptos de Interés SimpleDocument4 paginiConceptos de Interés SimpleLuigi AlbercciÎncă nu există evaluări

- Actividad 3 INGENIERIA ECONOMICA PDFDocument3 paginiActividad 3 INGENIERIA ECONOMICA PDFdeysi bolivar peñaÎncă nu există evaluări

- Mat. Fin II Bloque I Interes CompuestoDocument23 paginiMat. Fin II Bloque I Interes CompuestoBabetteÎncă nu există evaluări

- Cuestionario Valor Temporal Del DineroDocument6 paginiCuestionario Valor Temporal Del DineroAlberti MotaÎncă nu există evaluări

- Valor Del DinerDocument3 paginiValor Del DinerDeivy León ReyesÎncă nu există evaluări

- InterésDocument4 paginiInterésaruanis gomezÎncă nu există evaluări

- Matemática Financiera ImprimirDocument13 paginiMatemática Financiera ImprimirYairoviÎncă nu există evaluări

- Taller de Valor FinanzasDocument2 paginiTaller de Valor FinanzasIngrid Yulieth LOURIDO GUEVARA100% (1)

- Balotario Costo de CapitalDocument12 paginiBalotario Costo de CapitalSandra Pamela L TÎncă nu există evaluări

- PPT3 Administracion FinancieraDocument39 paginiPPT3 Administracion FinancieraEduardo LOPEZ DiazÎncă nu există evaluări

- Que Es Una InversionDocument2 paginiQue Es Una InversionanaÎncă nu există evaluări

- Interés Compuesto Con Periodo de Capitalización FraccionariaDocument29 paginiInterés Compuesto Con Periodo de Capitalización FraccionariaDanniXgs100% (1)

- INTERES COMPUESTO Módulo II Matemática FinancieraDocument9 paginiINTERES COMPUESTO Módulo II Matemática FinancieraAleanni AzuajeÎncă nu există evaluări

- MATEMATICAS, TercerasDocument3 paginiMATEMATICAS, TercerasNaomi TribbianiÎncă nu există evaluări

- Interés Compuesto y SimpleDocument8 paginiInterés Compuesto y SimpleCindy CarrilloÎncă nu există evaluări

- Ensayo - EL CAPITAL, INTERES Y TIEMPO EN EL MANEJO DE DINERO - Johana Casa HilañoDocument3 paginiEnsayo - EL CAPITAL, INTERES Y TIEMPO EN EL MANEJO DE DINERO - Johana Casa HilañoJOHANNA MARIBEL CASA HILAÑOÎncă nu există evaluări

- Sesion 10 Gerencia FarmacéuticaDocument24 paginiSesion 10 Gerencia FarmacéuticaDiana Beiseth Saavedra TorresÎncă nu există evaluări

- Reporte de InvestigacionDocument8 paginiReporte de InvestigacionCristal MataÎncă nu există evaluări

- Glosario de Términos Matematicas FinancierasDocument6 paginiGlosario de Términos Matematicas FinancierasManuel América100% (1)

- Matematica Financiera II (Tarea I)Document5 paginiMatematica Financiera II (Tarea I)RandyÎncă nu există evaluări

- DocumentofDocument39 paginiDocumentofPao DiazÎncă nu există evaluări

- VideossDocument4 paginiVideossPao DiazÎncă nu există evaluări

- Ley de Costos y PreciosDocument19 paginiLey de Costos y PreciosHenkel GarciaÎncă nu există evaluări

- DoDocument20 paginiDoPao DiazÎncă nu există evaluări

- InvestigacionDocument70 paginiInvestigacionPao DiazÎncă nu există evaluări

- CaracteristicasDocument4 paginiCaracteristicasPao DiazÎncă nu există evaluări

- SiDocument94 paginiSiPao DiazÎncă nu există evaluări

- Nuevo Video Parte 2Document5 paginiNuevo Video Parte 2Pao DiazÎncă nu există evaluări

- METODO+EVA (Modo de Compatibilidad)Document16 paginiMETODO+EVA (Modo de Compatibilidad)Pao DiazÎncă nu există evaluări

- Defy MeDocument168 paginiDefy MePao Diaz100% (3)

- Sombras y HuesosDocument260 paginiSombras y HuesosRichard Mendoza88% (8)

- VideosDocument5 paginiVideosPao DiazÎncă nu există evaluări

- Capital Ciudad BolívarDocument4 paginiCapital Ciudad BolívarPao DiazÎncă nu există evaluări

- Guia de Ejercicios Practicos de EVADocument3 paginiGuia de Ejercicios Practicos de EVAPao DiazÎncă nu există evaluări

- Shopping King Louie 16Document2 paginiShopping King Louie 16Pao DiazÎncă nu există evaluări

- 4Document12 pagini4Pao DiazÎncă nu există evaluări

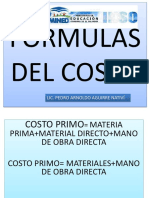

- Formulas Del CostoDocument8 paginiFormulas Del CostoPao DiazÎncă nu există evaluări

- Proceso AdministrativoDocument16 paginiProceso AdministrativoPao DiazÎncă nu există evaluări

- Formato1 2Document2 paginiFormato1 2Mono PreciadoÎncă nu există evaluări

- La Contabilidad GerencialDocument23 paginiLa Contabilidad GerencialJaq AyalaÎncă nu există evaluări

- Dos Ejercicios Básicos para AumentarDocument2 paginiDos Ejercicios Básicos para AumentarPao DiazÎncă nu există evaluări

- InformaticaDocument8 paginiInformaticaPao DiazÎncă nu există evaluări

- Lo Que La Autora Quiere Concluir Con Este Apartado Es Que La Comunicación Es Tomar Parte en Una Forma de Comportamiento Determinado Por Pautas EstablesDocument2 paginiLo Que La Autora Quiere Concluir Con Este Apartado Es Que La Comunicación Es Tomar Parte en Una Forma de Comportamiento Determinado Por Pautas EstablesPao DiazÎncă nu există evaluări

- Glen CampbellDocument1 paginăGlen CampbellPao DiazÎncă nu există evaluări

- Unidad II Ley Aduanera (Autoguardado)Document5 paginiUnidad II Ley Aduanera (Autoguardado)Pao DiazÎncă nu există evaluări

- CarlosDocument8 paginiCarlosPao DiazÎncă nu există evaluări

- Unidad II Ley Aduanera (Autoguardado)Document5 paginiUnidad II Ley Aduanera (Autoguardado)Pao DiazÎncă nu există evaluări

- Antes de Madurar Debes Enamorarte Tres VecesDocument1 paginăAntes de Madurar Debes Enamorarte Tres VecesPao DiazÎncă nu există evaluări

- Partes de Una ComputadoraDocument3 paginiPartes de Una ComputadoraPao DiazÎncă nu există evaluări

- Anexo 3 - ConexionesDocument69 paginiAnexo 3 - ConexionesBenito CamelasÎncă nu există evaluări

- ACTIVIDAD INDIVIDUAL - Ejer - #3.Document9 paginiACTIVIDAD INDIVIDUAL - Ejer - #3.LUIS EDUARDOÎncă nu există evaluări

- 3 Formulas en ExcelDocument3 pagini3 Formulas en ExcelARELISÎncă nu există evaluări

- Grafico Mapa Conceptual Esquema Sencillo MulticolorDocument2 paginiGrafico Mapa Conceptual Esquema Sencillo MulticolorKarla Monserrat Garcia FloresÎncă nu există evaluări

- Taller de MATEMATICASDocument5 paginiTaller de MATEMATICASguvinaÎncă nu există evaluări

- Finitos Informe 4 - Armadura 3DDocument10 paginiFinitos Informe 4 - Armadura 3DJose Luis Choque BalboaÎncă nu există evaluări

- Ejercicios de DecimalesDocument19 paginiEjercicios de DecimalesFer LepeÎncă nu există evaluări

- La Programación Por Metas en Investigación de Operaciones Es Un Tipo de Programación LinealDocument5 paginiLa Programación Por Metas en Investigación de Operaciones Es Un Tipo de Programación LinealLore MancillaÎncă nu există evaluări

- Cuadro Sinóptico de RequisitoDocument4 paginiCuadro Sinóptico de RequisitoAnonymous pj7XzRJÎncă nu există evaluări

- Polipastos - Teorías y AplicacionesDocument13 paginiPolipastos - Teorías y AplicacioneseballiriÎncă nu există evaluări

- Reporte Practica Compuertas LogicasDocument12 paginiReporte Practica Compuertas Logicasilustresimio100% (1)

- EC - Tarea Semanal 2Document4 paginiEC - Tarea Semanal 2Clever Antony Maylle AmbrocioÎncă nu există evaluări

- Aula IiDocument29 paginiAula IiTania jackely Larota bobadillaÎncă nu există evaluări

- Wuolah Free ResumenTCDocument23 paginiWuolah Free ResumenTCadrianzgz10Încă nu există evaluări

- 6 7 Teorema ConvolucionDocument8 pagini6 7 Teorema ConvolucionAlexander ValenciaÎncă nu există evaluări

- Modulacion DigitalDocument10 paginiModulacion DigitalCarlos FloresÎncă nu există evaluări

- Conceptos en El Aprendizaje de Shinto Muso Ryu JodôDocument14 paginiConceptos en El Aprendizaje de Shinto Muso Ryu JodôClarita S. Moyano100% (1)

- Tipos de Comandos Del Lenguaje EnsambladorDocument4 paginiTipos de Comandos Del Lenguaje EnsambladorMartin Jahdiel OrtizÎncă nu există evaluări

- Practico de Reforzamiento para El Primer Parcial OkkkDocument5 paginiPractico de Reforzamiento para El Primer Parcial OkkkANA MELGARÎncă nu există evaluări

- Act2P1. Potencias y Operaciones Fundamentales.Document4 paginiAct2P1. Potencias y Operaciones Fundamentales.IVANNA FOX BUSTAMANTEÎncă nu există evaluări

- FLOTACIONDocument4 paginiFLOTACIONRosa María HerreraÎncă nu există evaluări

- Polinomios Especailes 2do Secundaria PDFDocument2 paginiPolinomios Especailes 2do Secundaria PDFOmarAyuqueLlocllaÎncă nu există evaluări

- Ley Cero y 1 LeyDocument24 paginiLey Cero y 1 LeyJoshua CrederÎncă nu există evaluări

- 3ESO Cuadernillo MatematicasDocument213 pagini3ESO Cuadernillo MatematicastrujilloesquivelestefaniaÎncă nu există evaluări

- Principio de BernoulliDocument12 paginiPrincipio de BernoulliJuan David Rondinel BulejeÎncă nu există evaluări

- Teoria Objetiva Del ValorDocument3 paginiTeoria Objetiva Del ValorKiefer Tovar LaraÎncă nu există evaluări

- Exposicion Logica JuridicaDocument7 paginiExposicion Logica JuridicaDemetrioDeLosSantosÎncă nu există evaluări

- Topografía IDocument9 paginiTopografía ICarlos RivasÎncă nu există evaluări

- Guerrero Anagua Ivan FranklinDocument25 paginiGuerrero Anagua Ivan FranklinIvan GuerreroÎncă nu există evaluări