S-ar putea să vă placă și

- Aud. para Efectos de Imss e Infonavit PDFDocument386 paginiAud. para Efectos de Imss e Infonavit PDFJaime Cabrera100% (2)

- Mapa Conceptual.-Oziel MirandaDocument4 paginiMapa Conceptual.-Oziel MirandaoziÎncă nu există evaluări

- Cómo Se Crea Un BancoDocument1 paginăCómo Se Crea Un BancoHarry Milton Balboa Urbano100% (2)

- ¿De Qué Manera El Manual de Auditoría de Cumplimiento Contribuye Al Fortalecimiento y Transparencia de La Gestión de La Entidades Del EstadoDocument23 pagini¿De Qué Manera El Manual de Auditoría de Cumplimiento Contribuye Al Fortalecimiento y Transparencia de La Gestión de La Entidades Del EstadoVenus Perez100% (2)

- Leccion 13Document3 paginiLeccion 13yane aliaga colqueÎncă nu există evaluări

- Inspección Por Líquidos PenetrantesDocument2 paginiInspección Por Líquidos Penetrantesyane aliaga colqueÎncă nu există evaluări

- Cepro Crear 1Document2 paginiCepro Crear 1yane aliaga colqueÎncă nu există evaluări

- Protocol oDocument2 paginiProtocol oyane aliaga colqueÎncă nu există evaluări

- Cepro Crear 1Document2 paginiCepro Crear 1yane aliaga colqueÎncă nu există evaluări

- Formato 004Document2 paginiFormato 004yane aliaga colqueÎncă nu există evaluări

- Soldadura Por Resistencia EléctricaDocument3 paginiSoldadura Por Resistencia Eléctricayane aliaga colqueÎncă nu există evaluări

- Soldadura Por Arco SumergidoDocument1 paginăSoldadura Por Arco Sumergidoyane aliaga colqueÎncă nu există evaluări

- Soldadura Tig ProcesoDocument3 paginiSoldadura Tig Procesoyane aliaga colqueÎncă nu există evaluări

- Proceso de Soldadura GTAWDocument1 paginăProceso de Soldadura GTAWyane aliaga colqueÎncă nu există evaluări

- CARATULADocument1 paginăCARATULAyane aliaga colqueÎncă nu există evaluări

- Proceso de Soldadura - GMAWDocument3 paginiProceso de Soldadura - GMAWVicky JancoÎncă nu există evaluări

- Cepro Crear 1Document4 paginiCepro Crear 1yane aliaga colqueÎncă nu există evaluări

- Ex AmenesDocument2 paginiEx Amenesyane aliaga colqueÎncă nu există evaluări

- Cepro Crear 1Document2 paginiCepro Crear 1yane aliaga colqueÎncă nu există evaluări

- Cepro Crear 1Document4 paginiCepro Crear 1yane aliaga colqueÎncă nu există evaluări

- Cepro Crear 1Document4 paginiCepro Crear 1yane aliaga colqueÎncă nu există evaluări

- LA DIRECTIVA #003 GubernamentalDocument16 paginiLA DIRECTIVA #003 Gubernamentalyane aliaga colqueÎncă nu există evaluări

- Formato Del Informe Final JulietaDocument29 paginiFormato Del Informe Final Julietayane aliaga colqueÎncă nu există evaluări

- El IgvDocument2 paginiEl Igvyane aliaga colqueÎncă nu există evaluări

- Qué Elementos Financieros Comprende El Estado de ResultadosDocument2 paginiQué Elementos Financieros Comprende El Estado de Resultadosyane aliaga colqueÎncă nu există evaluări

- Ministerio Público PDocument2 paginiMinisterio Público Pyane aliaga colqueÎncă nu există evaluări

- Nic 8Document12 paginiNic 8Irwman SarmientÎncă nu există evaluări

- Antecedentes YyyDocument6 paginiAntecedentes Yyyyane aliaga colqueÎncă nu există evaluări

- TITULODocument2 paginiTITULOyane aliaga colqueÎncă nu există evaluări

- Plantaemientode ProblemaDocument2 paginiPlantaemientode Problemayane aliaga colqueÎncă nu există evaluări

- LA DIRECTIVA #003 GubernamentalDocument16 paginiLA DIRECTIVA #003 Gubernamentalyane aliaga colqueÎncă nu există evaluări

- MetodologiaDocument7 paginiMetodologiayane aliaga colqueÎncă nu există evaluări

- Bases TeoricasDocument24 paginiBases Teoricasyane aliaga colqueÎncă nu există evaluări

- TG Viva DiciembreDocument67 paginiTG Viva DiciembreVanessa LambisÎncă nu există evaluări

- Tratados Internacionales para Evitar La Doble TributaciónDocument19 paginiTratados Internacionales para Evitar La Doble TributaciónmarioÎncă nu există evaluări

- MOTOPROTECCIÓNDocument2 paginiMOTOPROTECCIÓNRossEvel CalleÎncă nu există evaluări

- Politica Libranza Junio 2017Document28 paginiPolitica Libranza Junio 2017magda ibarraÎncă nu există evaluări

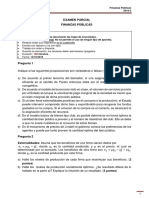

- Finanzas Públicas Examen Parcial - 2018 2Document2 paginiFinanzas Públicas Examen Parcial - 2018 2Fredy RequejoÎncă nu există evaluări

- Cálculo ReservasDocument57 paginiCálculo ReservasPablo Velázquez MéndezÎncă nu există evaluări

- Contratos de SegurosDocument28 paginiContratos de SegurosHEYDI FIORELA QUISPE CHOQUEÎncă nu există evaluări

- Super Hipoteca - Banco SantanderDocument3 paginiSuper Hipoteca - Banco Santandersam dragÎncă nu există evaluări

- IrpfDocument106 paginiIrpfmariareselÎncă nu există evaluări

- Demanda ArbitralDocument11 paginiDemanda ArbitralFrancisco Javier Rodriguez Robles100% (3)

- RD 836-2003 Mie-Aem-02 Grúas para ObrasDocument44 paginiRD 836-2003 Mie-Aem-02 Grúas para ObrasquienvivaÎncă nu există evaluări

- Cmic 2Document48 paginiCmic 2Gibran Rodriguez MdzÎncă nu există evaluări

- Contrato de Arrendamiento de Bien MuebleDocument7 paginiContrato de Arrendamiento de Bien MuebleEmerson Michael Leon Cruz100% (1)

- Gama de Productos PilzDocument74 paginiGama de Productos PilzgusfajÎncă nu există evaluări

- Aprendemos A Ser PrevisoresDocument7 paginiAprendemos A Ser PrevisoresAyelen Cuadros CastroÎncă nu există evaluări

- MSPAS (2015) FinanciamientodelaSaludenGuatemalaal952014Document58 paginiMSPAS (2015) FinanciamientodelaSaludenGuatemalaal952014Henry ReyesÎncă nu există evaluări

- Sin Título 1Document17 paginiSin Título 1ecarranza4520Încă nu există evaluări

- Superintendencia de Bancos Del Ecuador ResumenDocument3 paginiSuperintendencia de Bancos Del Ecuador ResumenXavier Enrique Guerrero EndaraÎncă nu există evaluări

- La Nueva Era de La Innovacion PDFDocument290 paginiLa Nueva Era de La Innovacion PDFjean.latorre80% (5)

- 1-700-1001233 1-0 Asegurado PDFDocument6 pagini1-700-1001233 1-0 Asegurado PDFMARTHA SALAZARÎncă nu există evaluări

- Documento Salvo RiesgoDocument5 paginiDocumento Salvo RiesgoAlfredo Mendoza Galarza100% (1)

- Logistica InternacionalDocument33 paginiLogistica InternacionalLeandro Torres SalazarÎncă nu există evaluări

- Plan SSO ConstrumetalicasDocument22 paginiPlan SSO ConstrumetalicasDavidÎncă nu există evaluări

- ANEXO 3 Especificaciones Técnicas Alquiler de CarrosDocument21 paginiANEXO 3 Especificaciones Técnicas Alquiler de CarroscurbanoÎncă nu există evaluări

- Asistente Administrativo FuncionesDocument7 paginiAsistente Administrativo Funcionesjowibohi2009Încă nu există evaluări

- Diarios UnidosDocument33 paginiDiarios UnidosDixon SotamboÎncă nu există evaluări

- Copia de FichaClienteFlota - v1.4Document154 paginiCopia de FichaClienteFlota - v1.4Jeff RobertÎncă nu există evaluări