S-ar putea să vă placă și

- Emplazamiento de La CiudadDocument8 paginiEmplazamiento de La CiudadMarisol Osorio SanchezÎncă nu există evaluări

- Resumen Halperin Donghi T Historia Contemporanea de America Latina Capitulos 1 Al 6Document42 paginiResumen Halperin Donghi T Historia Contemporanea de America Latina Capitulos 1 Al 6fannyloka67% (6)

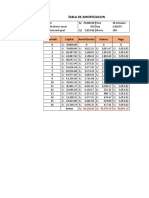

- Hoja de PresupuestoDocument3 paginiHoja de PresupuestoMistral Trebejo CaballeroÎncă nu există evaluări

- Trabajo de Fiscalizacion Art 72dDocument9 paginiTrabajo de Fiscalizacion Art 72dMistral Trebejo CaballeroÎncă nu există evaluări

- Cimentaciones SuperficialesDocument11 paginiCimentaciones SuperficialesMistral Trebejo CaballeroÎncă nu există evaluări

- Encofrado de Madera ConstruccionDocument16 paginiEncofrado de Madera ConstruccionMistral Trebejo CaballeroÎncă nu există evaluări

- Norma g30Document15 paginiNorma g30Mistral Trebejo CaballeroÎncă nu există evaluări

- Geo TextilesDocument7 paginiGeo TextilesMistral Trebejo CaballeroÎncă nu există evaluări

- Trabajo de Fiscalizacion Art 72dDocument7 paginiTrabajo de Fiscalizacion Art 72dJoseph Darwin Briceño Aponte0% (1)

- Gestion Financiera 01.10.2018Document18 paginiGestion Financiera 01.10.2018Mistral Trebejo CaballeroÎncă nu există evaluări

- Geo TextilesDocument7 paginiGeo TextilesMistral Trebejo CaballeroÎncă nu există evaluări

- Geo TextilesDocument7 paginiGeo TextilesMistral Trebejo CaballeroÎncă nu există evaluări

- Diseño Geométrico de Casos EspecialesDocument15 paginiDiseño Geométrico de Casos EspecialesMistral Trebejo CaballeroÎncă nu există evaluări

- Topografia Aplicada para IngenierosDocument9 paginiTopografia Aplicada para IngenierosMistral Trebejo CaballeroÎncă nu există evaluări

- Geotextiles MonografiaDocument18 paginiGeotextiles MonografiaMistral Trebejo CaballeroÎncă nu există evaluări

- Topografia Aplicada para Ingenieros PDFDocument272 paginiTopografia Aplicada para Ingenieros PDFAMME 2017Încă nu există evaluări

- Mecanica de Suelos TrabajoDocument12 paginiMecanica de Suelos TrabajoMistral Trebejo CaballeroÎncă nu există evaluări

- VisiónDocument2 paginiVisiónMistral Trebejo CaballeroÎncă nu există evaluări

- Variables Aleatorias 1Document7 paginiVariables Aleatorias 1Mistral Trebejo CaballeroÎncă nu există evaluări

- Examen FinanzasDocument18 paginiExamen FinanzasMistral Trebejo CaballeroÎncă nu există evaluări

- Base Teorica FinalDocument39 paginiBase Teorica FinalMistral Trebejo CaballeroÎncă nu există evaluări

- Tipos de InvestigacionDocument3 paginiTipos de InvestigacionMistral Trebejo CaballeroÎncă nu există evaluări

- Población y MuestraDocument5 paginiPoblación y MuestraMistral Trebejo CaballeroÎncă nu există evaluări

- Problema de Conttaminacion en La Ciudad de Tingo MariaDocument3 paginiProblema de Conttaminacion en La Ciudad de Tingo MariaMistral Trebejo CaballeroÎncă nu există evaluări

- Investigacion de MercadosDocument8 paginiInvestigacion de MercadosMistral Trebejo CaballeroÎncă nu există evaluări

- Diseño Geometrico de Carreteras (Dg-2013)Document328 paginiDiseño Geometrico de Carreteras (Dg-2013)SNCV100% (2)

- Investigacion de MercadosDocument8 paginiInvestigacion de MercadosMistral Trebejo CaballeroÎncă nu există evaluări

- Banco Central de Reserva Del PeruDocument43 paginiBanco Central de Reserva Del PeruMistral Trebejo CaballeroÎncă nu există evaluări

- Oficios 2016Document847 paginiOficios 2016Mistral Trebejo CaballeroÎncă nu există evaluări

- 034 ANEXO 5 Hoja de Vida 2da ConvocatoriaDocument6 pagini034 ANEXO 5 Hoja de Vida 2da ConvocatoriaMistral Trebejo CaballeroÎncă nu există evaluări

- Curriculum Jaime Pineda Pujay Actual Agosto 2017Document29 paginiCurriculum Jaime Pineda Pujay Actual Agosto 2017Mistral Trebejo CaballeroÎncă nu există evaluări

- PEP 2 Geología Económica USACHDocument18 paginiPEP 2 Geología Económica USACHFernando Pinto SalinasÎncă nu există evaluări

- GereDocument36 paginiGereGuillermo VillalonÎncă nu există evaluări

- Diseno de Proceso Optimizado en La Obtencion de Carbonato de LitioDocument64 paginiDiseno de Proceso Optimizado en La Obtencion de Carbonato de LitioluisÎncă nu există evaluări

- ADANDocument18 paginiADANDelmereteÎncă nu există evaluări

- Ritmo de ProducciónDocument3 paginiRitmo de ProducciónMatias Alarcon ValdesÎncă nu există evaluări

- Carp. de Recup. 3er Grado-CcssDocument7 paginiCarp. de Recup. 3er Grado-CcssPizarritoÎncă nu există evaluări

- Sig Mineria Ordenamiento Territorial y Ambiental PDFDocument67 paginiSig Mineria Ordenamiento Territorial y Ambiental PDFEmilio Bonatti CarpioÎncă nu există evaluări

- Ruiz A Proyecto de Tesis EF RSDocument19 paginiRuiz A Proyecto de Tesis EF RSWillan Villanueva BolañosÎncă nu există evaluări

- Ac2 Anexo 1 RCA Minera Michilla S.A.Document28 paginiAc2 Anexo 1 RCA Minera Michilla S.A.Kenny Casilla100% (1)

- CCLVI Pleno Del Tribunal Registral - SUNARPDocument84 paginiCCLVI Pleno Del Tribunal Registral - SUNARPELENA ROSA BARRIENTOS ALVAREZÎncă nu există evaluări

- Plan Urbano DistritalDocument91 paginiPlan Urbano DistritalRonny Bonifacio MamaniÎncă nu există evaluări

- 2 Avance - Informe - La Gestion Empresarial de La Compañia RepsolDocument10 pagini2 Avance - Informe - La Gestion Empresarial de La Compañia Repsolcamila torresÎncă nu există evaluări

- Caolín y ArcillasDocument13 paginiCaolín y ArcillasfraiÎncă nu există evaluări

- Quinta Tarea Auditoria AmbientalDocument9 paginiQuinta Tarea Auditoria AmbientalLUIS ANGEL LAZARO RIVERAÎncă nu există evaluări

- TRABAJO DE ECONOMIA TerminadoDocument16 paginiTRABAJO DE ECONOMIA TerminadoVictor AnchanteÎncă nu există evaluări

- Informe de Visitas Tecnicas SubterraneaDocument72 paginiInforme de Visitas Tecnicas SubterraneaEnrique Cruz CheccoÎncă nu există evaluări

- 1 Historia de La ExcavadoraDocument4 pagini1 Historia de La Excavadoraandres barajasÎncă nu există evaluări

- Exposición Facultad Minas Gestión de RiesgosDocument32 paginiExposición Facultad Minas Gestión de RiesgosDalia Sánchez LozanoÎncă nu există evaluări

- Modelo de Competencias ConductualesDocument46 paginiModelo de Competencias ConductualesAlejandra VillarroelÎncă nu există evaluări

- Trabajo N 08 Derecho de Mineriae HidrocarburosDocument2 paginiTrabajo N 08 Derecho de Mineriae HidrocarburosErickÎncă nu există evaluări

- Enami PDFDocument33 paginiEnami PDFRomuloÎncă nu există evaluări

- Bioingenieria Aplicaciones Disponibles en Biotecnologia para La Mediana MineriaDocument31 paginiBioingenieria Aplicaciones Disponibles en Biotecnologia para La Mediana MineriaivanÎncă nu există evaluări

- TEMA 3 LEY 843 (2da Parte)Document17 paginiTEMA 3 LEY 843 (2da Parte)marlen ferrufinoÎncă nu există evaluări

- Plan de Operaciones N 063 Lucha Contra La Mineria IlegalDocument26 paginiPlan de Operaciones N 063 Lucha Contra La Mineria IlegalRenato Jhon Valdivia BurgosÎncă nu există evaluări

- Gestión de Empresas Mineras - Practica - 1 - Desarrollada de La 5 A La 8Document4 paginiGestión de Empresas Mineras - Practica - 1 - Desarrollada de La 5 A La 8Lenin Efio SosaÎncă nu există evaluări

- Ensayo Tia MariaDocument3 paginiEnsayo Tia MariajorgeÎncă nu există evaluări

- Sistema de Getsion de Estandares de Las OperacionesDocument47 paginiSistema de Getsion de Estandares de Las OperacionesCristhian Morales100% (1)

- Humedales Aguajales Madre de DiosDocument244 paginiHumedales Aguajales Madre de DiosYakov Mario QuinterosÎncă nu există evaluări