S-ar putea să vă placă și

- NIC 1 ResumenDocument11 paginiNIC 1 ResumenLocodey15980% (25)

- Oliver Wight - Cadena de SuministrosDocument50 paginiOliver Wight - Cadena de SuministrosLuis JuarezÎncă nu există evaluări

- Exposicion NIC 1Document61 paginiExposicion NIC 1Teodoro Dueñas SernaqueÎncă nu există evaluări

- La Importancia de Las Nic y NiffDocument8 paginiLa Importancia de Las Nic y Niffdiego viñan50% (2)

- Presentacion Nic. 2Document36 paginiPresentacion Nic. 2Sandi LaurenteÎncă nu există evaluări

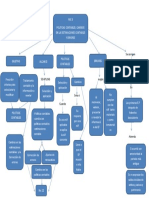

- Mapas Conceptual Nic 1Document1 paginăMapas Conceptual Nic 1aldoÎncă nu există evaluări

- NIIF 1 Esquema Sección D 1437-14-17179 PDFDocument1 paginăNIIF 1 Esquema Sección D 1437-14-17179 PDFHeyssy Pacheco100% (1)

- Nic 33 - Dos Ejemplos PracticosDocument18 paginiNic 33 - Dos Ejemplos PracticosYosh VD100% (1)

- Sección 4 de Las NIIF para Las PymesDocument2 paginiSección 4 de Las NIIF para Las PymesRobin HooddÎncă nu există evaluări

- Nic 10Document3 paginiNic 10ANA100% (1)

- Trabajo Niif 14 CorrectoDocument15 paginiTrabajo Niif 14 Correctoblsologaistoa100% (1)

- Presentación NIIF 14Document10 paginiPresentación NIIF 14blsologaistoaÎncă nu există evaluări

- Estados Financieros - 20190317225152Document46 paginiEstados Financieros - 20190317225152Jean C. Torres0% (1)

- Mapa Conceptual Seccion 2 de La Niif para Pymes PDFDocument1 paginăMapa Conceptual Seccion 2 de La Niif para Pymes PDFANGEEÎncă nu există evaluări

- Cuestionario Marco Conceptual de Las NIIFDocument13 paginiCuestionario Marco Conceptual de Las NIIFVanjd GcÎncă nu există evaluări

- Estructura de Las NICDocument33 paginiEstructura de Las NICJuan EspinozaÎncă nu există evaluări

- Niif 34Document2 paginiNiif 34Larraman RambalÎncă nu există evaluări

- Mapa Conceptual Nic 8Document1 paginăMapa Conceptual Nic 8Leidy Marin80% (5)

- Glosario de Contabilidad de SociedadDocument3 paginiGlosario de Contabilidad de Sociedadyaris Henriquez100% (3)

- Secreto Bancario y Central de RiesgoDocument11 paginiSecreto Bancario y Central de RiesgoPierina CalderonÎncă nu există evaluări

- NIC 1 (Power Point)Document39 paginiNIC 1 (Power Point)me_chis80% (10)

- 2 Importancia de Las NicDocument26 pagini2 Importancia de Las NicMiguel Prado100% (1)

- Mapa Conceptual. NIC1Document2 paginiMapa Conceptual. NIC1kairle74% (23)

- Niif 1 Adopcion Por Primera Vez (Resumen)Document2 paginiNiif 1 Adopcion Por Primera Vez (Resumen)viviana alonso100% (1)

- Sección 29 PDFDocument47 paginiSección 29 PDFJonatan Tzul Martinez50% (2)

- Cuestionario Nic 7Document1 paginăCuestionario Nic 7MAG12CRÎncă nu există evaluări

- Trabajo Nic 1 y Nic2Document63 paginiTrabajo Nic 1 y Nic2Marcos Gomez100% (5)

- Sem19 RM INTUNIDocument11 paginiSem19 RM INTUNIAlejandro jesus Yturria rejasÎncă nu există evaluări

- Opinion de La Nic 1...................Document5 paginiOpinion de La Nic 1...................luis siasÎncă nu există evaluări

- NIC 8 AnalisisDocument1 paginăNIC 8 AnalisisEliza BethÎncă nu există evaluări

- Nic 8Document10 paginiNic 8Amanda Nuñez0% (2)

- Plan Financiero de Consultoria 1Document52 paginiPlan Financiero de Consultoria 1EstefanyÎncă nu există evaluări

- Anexo 9 Ejemplo o Modelo de Opinion Salvedades, Con Cifras de Periodos Anteriores (NIA 710)Document5 paginiAnexo 9 Ejemplo o Modelo de Opinion Salvedades, Con Cifras de Periodos Anteriores (NIA 710)Claudia Jimenez0% (1)

- Resumen de La Nic 7Document10 paginiResumen de La Nic 7Tania Teodora Vargas Tarqui50% (2)

- Auditoria de PasivoDocument8 paginiAuditoria de PasivoMarvin FolgarÎncă nu există evaluări

- Capitulo 10Document118 paginiCapitulo 10Dama TatiÎncă nu există evaluări

- Mapa Mental Sección 35 PymesDocument1 paginăMapa Mental Sección 35 PymesHector Fabio MARIN GIRALDOÎncă nu există evaluări

- Ensayo NIIFDocument8 paginiEnsayo NIIFxime0923100% (2)

- Resumen de La NIC 1Document3 paginiResumen de La NIC 1Argelia Estela Lizama de Lopez100% (3)

- 5 16961 85138 PDFDocument3 pagini5 16961 85138 PDFJorge Luis Saavedra100% (1)

- Análisis y Resumen Nic 8, 10, y 12Document10 paginiAnálisis y Resumen Nic 8, 10, y 12Kymberlin Keyko Huamani RomeroÎncă nu există evaluări

- Presentación NIC 8-Politicas Contables SECCIÓN 10 PYMES.Document34 paginiPresentación NIC 8-Politicas Contables SECCIÓN 10 PYMES.Vivian Lorena Quiceno VargasÎncă nu există evaluări

- Nic 8 - ExposicionDocument15 paginiNic 8 - ExposicionRobertoDelCarpioMárquezÎncă nu există evaluări

- Mapa Conceptual 3 - NIIF 17Document1 paginăMapa Conceptual 3 - NIIF 17JDÎncă nu există evaluări

- Normas Internacionales de Contabilidad VigentesDocument4 paginiNormas Internacionales de Contabilidad VigentesfernandoÎncă nu există evaluări

- Resumen NicDocument11 paginiResumen Nicricardo100% (1)

- Tributos Por PagarDocument6 paginiTributos Por PagarGhalibrsÎncă nu există evaluări

- Taller Casos Prácticos - NIC 8 Soluciones 1 A 5Document15 paginiTaller Casos Prácticos - NIC 8 Soluciones 1 A 5Telmo100% (1)

- ESQUEMA, Marco Conceptual, NIC 1 y NIC 7Document7 paginiESQUEMA, Marco Conceptual, NIC 1 y NIC 7Franklin PérezÎncă nu există evaluări

- Infografia Nic 1Document2 paginiInfografia Nic 1Gustavo CastrillonÎncă nu există evaluări

- Nic 1 InterpretacionDocument6 paginiNic 1 InterpretacionShirley Lily Fernández MontesÎncă nu există evaluări

- Enunciado de La Tarea Academica 1Document1 paginăEnunciado de La Tarea Academica 1valeria escobarÎncă nu există evaluări

- Nic 8Document6 paginiNic 8González García Jonathan100% (3)

- Ejercicio NIIF 4 - ClaseDocument3 paginiEjercicio NIIF 4 - Claseedwin lopezÎncă nu există evaluări

- Sección 22 Patrimonio y Pasivo - Conclusione y RecomendacionesDocument1 paginăSección 22 Patrimonio y Pasivo - Conclusione y RecomendacionesErwin PirirÎncă nu există evaluări

- Nia 900-999Document30 paginiNia 900-999Alejandra Castillo100% (2)

- Mapas Conceptuales Nics 10 y 21Document2 paginiMapas Conceptuales Nics 10 y 21MAG12CR100% (1)

- Papeles de TrabajoDocument11 paginiPapeles de TrabajoGenesis SznoÎncă nu există evaluări

- Caso Practico - Libro DiarioDocument1 paginăCaso Practico - Libro DiarioDhajana Katia Jy67% (3)

- INTRODUCCION Nic1 Nic2Document22 paginiINTRODUCCION Nic1 Nic2Elizabeth Acarapi YanquiÎncă nu există evaluări

- Analisis de La Nic 1 Estados FinancierosDocument4 paginiAnalisis de La Nic 1 Estados FinancierosYenifer AlvaradoÎncă nu există evaluări

- Tarea.-Investigación Documentada. - Niif, NicDocument79 paginiTarea.-Investigación Documentada. - Niif, NicjorgeÎncă nu există evaluări

- Lab. 02 2020Document5 paginiLab. 02 2020Diana XocoyÎncă nu există evaluări

- Lab. 02 2017Document3 paginiLab. 02 2017Rosita D'LeonÎncă nu există evaluări

- Plan de ContingenciasDocument30 paginiPlan de ContingenciasFigueroa Marcos LeeÎncă nu există evaluări

- Contrato de Permuta Grupo 7Document10 paginiContrato de Permuta Grupo 7Christopher AlexanderÎncă nu există evaluări

- Capitulo Iii y Iv Mercadotecnia AnaliticaDocument47 paginiCapitulo Iii y Iv Mercadotecnia AnaliticaLuis NolascoÎncă nu există evaluări

- Nota Prensa N0392023Document1 paginăNota Prensa N0392023Iker NeiraÎncă nu există evaluări

- Gastos Generales Por ContrataDocument2 paginiGastos Generales Por ContrataLuis Jean GRÎncă nu există evaluări

- Prueba Objetiva 3 FEPDocument2 paginiPrueba Objetiva 3 FEPPeñateÎncă nu există evaluări

- Clase 8 Del 08-05-2020Document14 paginiClase 8 Del 08-05-2020giannynahirÎncă nu există evaluări

- Fase 2 - Lina Liseth LealDocument9 paginiFase 2 - Lina Liseth LealJAVIER ORTIZÎncă nu există evaluări

- Actos de ComercioDocument4 paginiActos de ComercioFátima SandovalÎncă nu există evaluări

- Proy. InmobiliariaDocument30 paginiProy. InmobiliariaSAULO CESAR HUAMANI QUISPEÎncă nu există evaluări

- Economía DualDocument7 paginiEconomía Dualluis alvaÎncă nu există evaluări

- Criterios de PriorizacionDocument51 paginiCriterios de Priorizacionjohard monroyÎncă nu există evaluări

- Preguntas 3 A 8 Capitulo 4 PRINCIPIOS DE ECONOMIA N GREGORY MANKIWDocument4 paginiPreguntas 3 A 8 Capitulo 4 PRINCIPIOS DE ECONOMIA N GREGORY MANKIWSergio Andres Motato OrtegaÎncă nu există evaluări

- Informe Curso de Gestión de Empresas FamiliaresDocument4 paginiInforme Curso de Gestión de Empresas FamiliaresAlicia seminarioÎncă nu există evaluări

- Cadenas de ValorDocument2 paginiCadenas de ValorMary Santamaria CorredorÎncă nu există evaluări

- Matriz EfiDocument2 paginiMatriz EfiJuanzhito OliveraÎncă nu există evaluări

- Preguntas U 2Document3 paginiPreguntas U 2Maria Isabel Pérez OrtegaÎncă nu există evaluări

- Controller de Proyectos AntaminaDocument2 paginiController de Proyectos Antaminajackl007Încă nu există evaluări

- Tablas y Tarifas 2021Document23 paginiTablas y Tarifas 2021Lucero GonzalezÎncă nu există evaluări

- Gestión FinancieraDocument5 paginiGestión FinancieraAngie Geraldine Ladino PaezÎncă nu există evaluări

- Mapa Conceptual EconomiaDocument3 paginiMapa Conceptual Economiaorianna gutierrezÎncă nu există evaluări

- Resumen PlaneacionDocument5 paginiResumen PlaneacionChristian DavidÎncă nu există evaluări

- CaratulasDocument15 paginiCaratulasaugustoÎncă nu există evaluări

- Nif DDocument2 paginiNif DAndres Franco SrzÎncă nu există evaluări

- Informe Tecnico de Serv. Reparaciones y Limpieza FinalDocument11 paginiInforme Tecnico de Serv. Reparaciones y Limpieza FinalNelida RamosÎncă nu există evaluări

- Ensayo LAS REDES DE COMERCIALIZACIÓN EN LA LOGÍSTICADocument4 paginiEnsayo LAS REDES DE COMERCIALIZACIÓN EN LA LOGÍSTICAvalagaÎncă nu există evaluări