S-ar putea să vă placă și

- Tugas Akhir Akuntansi m3 - Mira KarmilaDocument18 paginiTugas Akhir Akuntansi m3 - Mira KarmilaMira KarmilaÎncă nu există evaluări

- Faradiba Nurjannah Faatin (PPH Pasal 22)Document4 paginiFaradiba Nurjannah Faatin (PPH Pasal 22)faradibaÎncă nu există evaluări

- Bab 5 Neraca LajurDocument13 paginiBab 5 Neraca LajurNiken LestariÎncă nu există evaluări

- 25 Tugas MandiriDocument6 pagini25 Tugas MandiriAlfian FarabiÎncă nu există evaluări

- Akuntansi Perusahaan DagangDocument16 paginiAkuntansi Perusahaan DagangSuhendri NasutionÎncă nu există evaluări

- File 000000Document53 paginiFile 000000Lampung TengahÎncă nu există evaluări

- Dokumen - Tips Soal Jurnal KhususDocument2 paginiDokumen - Tips Soal Jurnal KhususインカÎncă nu există evaluări

- Rekons BankDocument20 paginiRekons BankRicky RezaÎncă nu există evaluări

- Aliffah Akuntansi Syariah XIPSDocument5 paginiAliffah Akuntansi Syariah XIPSAnonymous 41HBQIEDIÎncă nu există evaluări

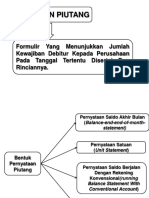

- Bab III PiutangDocument26 paginiBab III PiutangYahyaAbdulhÎncă nu există evaluări

- SOAL LATIHAN 1 Siklus Perusahaan Jasa 2015Document2 paginiSOAL LATIHAN 1 Siklus Perusahaan Jasa 2015Retno KumalasariÎncă nu există evaluări

- Akuntansi PiutangDocument9 paginiAkuntansi PiutangWoeryatmi WihartonoÎncă nu există evaluări

- Soal Pelatihan Akuntansi Cuci AbisDocument6 paginiSoal Pelatihan Akuntansi Cuci AbisAstroyudha Kertarajasa Jayawardana100% (1)

- Jawaban AkuntansiDocument9 paginiJawaban AkuntansiGladys ance violeta rorongÎncă nu există evaluări

- Akuntansi FirmaDocument10 paginiAkuntansi FirmaJoan ChandraÎncă nu există evaluări

- Tugas 6 Akt Keuangan Menengah 2Document2 paginiTugas 6 Akt Keuangan Menengah 2AnjaniiÎncă nu există evaluări

- 6 Dan ContohDocument5 pagini6 Dan ContohBayu KusumaÎncă nu există evaluări

- Akl. Pertemuan6Document12 paginiAkl. Pertemuan6Josef EvanÎncă nu există evaluări

- Contoh Jurnal Penyesuaian Perusahaan DagangDocument2 paginiContoh Jurnal Penyesuaian Perusahaan Dagangwops wopsÎncă nu există evaluări

- Melti Banne Limbong C0221390 AKE KASUS 4 P.ak - IIDocument10 paginiMelti Banne Limbong C0221390 AKE KASUS 4 P.ak - IIMelti Banne limbongÎncă nu există evaluări

- Akuntansi Perpajakan Atas PiutangDocument22 paginiAkuntansi Perpajakan Atas PiutangNadia PratiwiÎncă nu există evaluări

- Bab 06 - Akuntansi Untuk Perusahaan DagangDocument82 paginiBab 06 - Akuntansi Untuk Perusahaan DagangCaigi 0107Încă nu există evaluări

- SOAL LATIHAN REKONSILIASI BankDocument2 paginiSOAL LATIHAN REKONSILIASI Bankangelina lydiaÎncă nu există evaluări

- Modul Accurate BAB 5 PT CahayaDocument14 paginiModul Accurate BAB 5 PT CahayaSigit KurniantoÎncă nu există evaluări

- Contoh Soal Salon AyuDocument2 paginiContoh Soal Salon Ayufajar100% (1)

- Soal FOTO COPY SINTA. MYOBDocument12 paginiSoal FOTO COPY SINTA. MYOBmuhammad widodoÎncă nu există evaluări

- KKP Kas KecilDocument2 paginiKKP Kas KecilAryani SaisutaÎncă nu există evaluări

- Rekonsiliasi BankDocument10 paginiRekonsiliasi BankHana Erinda Nur AvifÎncă nu există evaluări

- Akl Sap 1-PersekutuanDocument20 paginiAkl Sap 1-Persekutuandesy pirdaÎncă nu există evaluări

- Soal Rekonsialiasi Dan JawabannyaDocument3 paginiSoal Rekonsialiasi Dan Jawabannyawalik123Încă nu există evaluări

- Tugas AkuntansiDocument9 paginiTugas AkuntansiDzul Karnain GultomÎncă nu există evaluări

- Kasus 01 Perusahaan Jasa Salon KecantikanDocument1 paginăKasus 01 Perusahaan Jasa Salon Kecantikancitra lestariÎncă nu există evaluări

- Modul PA1-3Document20 paginiModul PA1-3Rezza IrawanÎncă nu există evaluări

- Cotoh Soal Utang ObligasiDocument5 paginiCotoh Soal Utang Obligasikarin widiantikaÎncă nu există evaluări

- Makalah Attribute Sampliing Untuk Pengujian Pengendalian AutosavedDocument35 paginiMakalah Attribute Sampliing Untuk Pengujian Pengendalian AutosavedRan HaitaniÎncă nu există evaluări

- Bab 3 Tujuan & Metode Alokasi Biaya Departemen Pendukung Part 1Document14 paginiBab 3 Tujuan & Metode Alokasi Biaya Departemen Pendukung Part 1Dodi SuryadiÎncă nu există evaluări

- Krisanto BennyDocument13 paginiKrisanto BennyRiska Nurwati KhaciJeÎncă nu există evaluări

- RANGKUMAN Bab 3 & 4 AkuntansiDocument10 paginiRANGKUMAN Bab 3 & 4 AkuntansiKeuangan 1Adelya Tri Agustin100% (1)

- PRAKTIKUM - Piutang WeselDocument6 paginiPRAKTIKUM - Piutang WeselBagas SekarlangitÎncă nu există evaluări

- UAS AKBI - Arief Gunawan - 1810532040Document3 paginiUAS AKBI - Arief Gunawan - 1810532040Arief GunawanÎncă nu există evaluări

- B.A Akt Perbankan Surat Berharga DiterbitkanDocument17 paginiB.A Akt Perbankan Surat Berharga DiterbitkanSupardi MÎncă nu există evaluări

- AkMen 3 YEWDocument14 paginiAkMen 3 YEWtiara ulansariÎncă nu există evaluări

- Latihan PDADocument4 paginiLatihan PDAAwalian Indar OktaferdianaÎncă nu există evaluări

- Makalah Materi 11 Kas Giro BIDocument17 paginiMakalah Materi 11 Kas Giro BIdavvann33Încă nu există evaluări

- Neraca Lajur SALON PUTRI BALIDocument18 paginiNeraca Lajur SALON PUTRI BALIAntikaÎncă nu există evaluări

- Sistem Akt 10 Metode Distribusi PenjualanDocument28 paginiSistem Akt 10 Metode Distribusi PenjualansatriaÎncă nu există evaluări

- Bab 5Document19 paginiBab 5Seren ameliaÎncă nu există evaluări

- Uts Akuntansi Dasar 2Document1 paginăUts Akuntansi Dasar 2Bella Pratistha100% (1)

- Pasar Dan Pemasaran Bucket Snack SehatDocument22 paginiPasar Dan Pemasaran Bucket Snack SehatMin WilsÎncă nu există evaluări

- Berita Acara Peminjaman KomputerDocument10 paginiBerita Acara Peminjaman KomputeryudhinovhÎncă nu există evaluări

- Pertemuan 4-1 PDFDocument18 paginiPertemuan 4-1 PDFTiyan Luwy MadewaÎncă nu există evaluări

- Soal AkuntasiDocument2 paginiSoal AkuntasiTommy SinabutarÎncă nu există evaluări

- PerbankanDocument29 paginiPerbankanhyulliaaÎncă nu există evaluări

- Soal Dan Jawaban Bengkel Mandiri Sejahtera PDFDocument106 paginiSoal Dan Jawaban Bengkel Mandiri Sejahtera PDFdea anandaÎncă nu există evaluări

- Materi Petemuam Ke-9 Analisis Laporan Keuangan SederhanaDocument10 paginiMateri Petemuam Ke-9 Analisis Laporan Keuangan SederhanaLphie Paradise ModeÎncă nu există evaluări

- Bab 5 AKM 1 PERTANYAAN DAN JAWABANDocument5 paginiBab 5 AKM 1 PERTANYAAN DAN JAWABANdesty neovitaÎncă nu există evaluări

- Soal Rekonsiliasi BankDocument1 paginăSoal Rekonsiliasi BankAli Attibrizi100% (1)

- Modul Mengelola Buku JurnalDocument77 paginiModul Mengelola Buku JurnalMust JokoÎncă nu există evaluări

- Jurnal UmumDocument18 paginiJurnal UmumAnis SafitriÎncă nu există evaluări

- PenyesuaianDocument17 paginiPenyesuaianRahma AnasÎncă nu există evaluări

- Lukisan AffandiDocument2 paginiLukisan AffandiHafiz IhsanÎncă nu există evaluări

- Kelompok 3 Menganalisis Buku Burung Garuda Terbang Sendiri Karya Sanoesi PaneDocument2 paginiKelompok 3 Menganalisis Buku Burung Garuda Terbang Sendiri Karya Sanoesi PaneHafiz Ihsan100% (2)

- Makalah Biologi-1Document10 paginiMakalah Biologi-1Hafiz IhsanÎncă nu există evaluări

- Bolu PisangDocument12 paginiBolu PisangHafiz IhsanÎncă nu există evaluări

- 01 Kunci Jawaban Bahasa Indonesia Kelas 12Document121 pagini01 Kunci Jawaban Bahasa Indonesia Kelas 12Aja Kusuma76% (80)