S-ar putea să vă placă și

- Support de Cours Excel 2007 - FC PDFDocument96 paginiSupport de Cours Excel 2007 - FC PDFZakaria ImoussatÎncă nu există evaluări

- Accueil Et Orientation Des Nouveaux Étudiants Dans Les UniversitésDocument118 paginiAccueil Et Orientation Des Nouveaux Étudiants Dans Les UniversitésZakaria ImoussatÎncă nu există evaluări

- 1 - Charte Des ThèsesDocument4 pagini1 - Charte Des ThèsesZakaria ImoussatÎncă nu există evaluări

- Meta PhysiqueDocument16 paginiMeta PhysiqueZakaria ImoussatÎncă nu există evaluări

- Invest SelectionDocument18 paginiInvest SelectionZakaria ImoussatÎncă nu există evaluări

- GPF SerieDocument5 paginiGPF SerieZakaria ImoussatÎncă nu există evaluări

- Bal Islamic BankingDocument13 paginiBal Islamic BankingZakaria ImoussatÎncă nu există evaluări

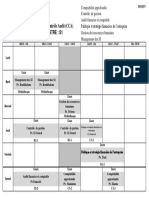

- M05 - Concepts de Base de La Comptabilité généraleTER-TSCDocument99 paginiM05 - Concepts de Base de La Comptabilité généraleTER-TSCanas5555555555555100% (4)

- M05 - Concepts de Base de La Comptabilité généraleTER-TSCDocument99 paginiM05 - Concepts de Base de La Comptabilité généraleTER-TSCanas5555555555555100% (4)

- Finance InterDocument5 paginiFinance InterZakaria ImoussatÎncă nu există evaluări

- Objections Sharia DerivativesDocument5 paginiObjections Sharia DerivativesZakaria ImoussatÎncă nu există evaluări

- Affichage RF 142015 LDocument6 paginiAffichage RF 142015 LZakaria ImoussatÎncă nu există evaluări

- PDF PDFDocument34 paginiPDF PDFnascoÎncă nu există evaluări

- Cours PolymeresDocument17 paginiCours PolymeresSamirDjouhriÎncă nu există evaluări

- Material ScienceDocument7 paginiMaterial ScienceZakaria ImoussatÎncă nu există evaluări

- ENCYCGEDocument13 paginiENCYCGEZakaria ImoussatÎncă nu există evaluări

- CCASemestre 1Document1 paginăCCASemestre 1Zakaria ImoussatÎncă nu există evaluări

- CNPN Dencg 2014Document9 paginiCNPN Dencg 2014Zakaria ImoussatÎncă nu există evaluări

- Bam Economist e 6Document1 paginăBam Economist e 6Zakaria ImoussatÎncă nu există evaluări

- Lecon3 PivotDocument17 paginiLecon3 PivotZakaria ImoussatÎncă nu există evaluări

- Montage Financier Final - Cas StarDocument54 paginiMontage Financier Final - Cas StarZakaria ImoussatÎncă nu există evaluări

- AimDocument1 paginăAimZakaria ImoussatÎncă nu există evaluări

- ACGDocument22 paginiACGZakaria Imoussat0% (1)

- CF Ad 11-12Document1 paginăCF Ad 11-12Zakaria ImoussatÎncă nu există evaluări

- ACP Et AFCDocument28 paginiACP Et AFCZakaria ImoussatÎncă nu există evaluări