S-ar putea să vă placă și

- 8-Documents CommerciauxDocument8 pagini8-Documents CommerciauxHøüs SãmÎncă nu există evaluări

- Adv Et Suivi de La ClienteleDocument9 paginiAdv Et Suivi de La ClienteleElodie Carter BeatzsÎncă nu există evaluări

- Évaluation Et Comptabilisation Des Stocks Et de Leurs VariationsDocument7 paginiÉvaluation Et Comptabilisation Des Stocks Et de Leurs VariationsKhalid JerroudiÎncă nu există evaluări

- Les Éléments D'un Fonds de Commerce PDFDocument3 paginiLes Éléments D'un Fonds de Commerce PDFlevis BilossiÎncă nu există evaluări

- Gestion Des Approvisionnements PDFDocument22 paginiGestion Des Approvisionnements PDFAbdèlàzizÎncă nu există evaluări

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeDe la EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeÎncă nu există evaluări

- Concepts de Base Gestion Des StocksDocument20 paginiConcepts de Base Gestion Des StocksDavid GoetghebeurÎncă nu există evaluări

- Gestion Prévisionnelle - PPT - 2020 PDFDocument26 paginiGestion Prévisionnelle - PPT - 2020 PDFhhhÎncă nu există evaluări

- Chapitre-10 - Cours RegDocument4 paginiChapitre-10 - Cours Regnezha_boussekkineÎncă nu există evaluări

- Les Travaux D'inventaire en Comptabilité PDFDocument4 paginiLes Travaux D'inventaire en Comptabilité PDFAbdi KamelÎncă nu există evaluări

- Cours 05Document7 paginiCours 05youcefmebÎncă nu există evaluări

- Travaux de Cloture 1Document19 paginiTravaux de Cloture 1Francis BondoÎncă nu există evaluări

- Bilan Et CPC AniméDocument23 paginiBilan Et CPC AniméAmine AyouziÎncă nu există evaluări

- Initiation A La Comptabilite Generale. 1 CopieDocument68 paginiInitiation A La Comptabilite Generale. 1 Copiesafae.elboudlaliÎncă nu există evaluări

- 1.4.4.b EXEMPLE de Contrat de TransitaireDocument14 pagini1.4.4.b EXEMPLE de Contrat de TransitaireSmen HoussinÎncă nu există evaluări

- Label Vie Augmentation de CapitalDocument265 paginiLabel Vie Augmentation de CapitaltariqonÎncă nu există evaluări

- L'audit Des AchatsDocument19 paginiL'audit Des Achatsmery20b100% (1)

- Chapitre 1 - Révision de ComptabilitéDocument24 paginiChapitre 1 - Révision de ComptabilitéLaure 53Încă nu există evaluări

- CHAPITRE-21 Regularisation Comptes de TresorerieDocument9 paginiCHAPITRE-21 Regularisation Comptes de TresorerieMustapha FriGui100% (1)

- Chapitre 1 ComptabilitéDocument7 paginiChapitre 1 ComptabilitéEddy Ayem100% (1)

- Achats - FournisseursDocument17 paginiAchats - FournisseursAymane Abbadi100% (1)

- Les Factures D AvoirDocument5 paginiLes Factures D AvoirYoussef ElagziÎncă nu există evaluări

- La Comptabilite Et Son DroitDocument22 paginiLa Comptabilite Et Son Droitkouma juniorÎncă nu există evaluări

- C1 Les Mouvements de StocksDocument3 paginiC1 Les Mouvements de StocksSaid Sunghour SunghourÎncă nu există evaluări

- Chaptr 5 TB de Gestion Des Stoks Et D'approvDocument27 paginiChaptr 5 TB de Gestion Des Stoks Et D'approvChoulli100% (1)

- Audit Cycle Clients-VentesDocument14 paginiAudit Cycle Clients-Ventesaziz shahin100% (1)

- Sommaire:: 1-Présentation Du CPC 2 - Exercice D'applicationDocument11 paginiSommaire:: 1-Présentation Du CPC 2 - Exercice D'applicationHamza KasmiÎncă nu există evaluări

- Gestion Des Stocks Et Des ApprovisionnementsDocument9 paginiGestion Des Stocks Et Des Approvisionnementsomar2022Încă nu există evaluări

- Gestion de La Fonction ProductionDocument66 paginiGestion de La Fonction ProductionFouad ElhajjiÎncă nu există evaluări

- 01 Cours - Analyse FinancièreDocument42 pagini01 Cours - Analyse FinancièreKhadija AbdelÎncă nu există evaluări

- ANSAR Imad-2856-Projet de Matière S7 (Balance de Paiement)Document13 paginiANSAR Imad-2856-Projet de Matière S7 (Balance de Paiement)Imad AnsarÎncă nu există evaluări

- Epreuve Audit Financier Et Éthique Professionnelle 2017 2018 PrincDocument7 paginiEpreuve Audit Financier Et Éthique Professionnelle 2017 2018 PrincAmeni Wannés100% (1)

- Cours 06 Budget D'investissement Partie 02 2021Document51 paginiCours 06 Budget D'investissement Partie 02 2021mr vÎncă nu există evaluări

- Tensift Consultant Nezha 2018Document30 paginiTensift Consultant Nezha 2018instrument mohamedÎncă nu există evaluări

- Chapitre1. La Croissance de L'Entreprise: DéfinitionsDocument50 paginiChapitre1. La Croissance de L'Entreprise: Définitionsmary benÎncă nu există evaluări

- Avoirs-Et - AcomptesDocument24 paginiAvoirs-Et - AcomptesSarah Langley100% (2)

- p8 9 Chap7 PDFDocument10 paginip8 9 Chap7 PDFElijah WardÎncă nu există evaluări

- La Logistique Et L'approvisionnementDocument18 paginiLa Logistique Et L'approvisionnementABADI NAHIDÎncă nu există evaluări

- Modèle-Word-Fiche D'intervention-Offert Par OrganilogDocument2 paginiModèle-Word-Fiche D'intervention-Offert Par OrganilogAilec ShopÎncă nu există evaluări

- Chapitre 01 - Généralité Sur La ComptabilitéDocument2 paginiChapitre 01 - Généralité Sur La ComptabilitésouraÎncă nu există evaluări

- Module 2 Gestion Budgetaire PDFDocument135 paginiModule 2 Gestion Budgetaire PDFMamadou DiaÎncă nu există evaluări

- Étude de Cas Audit NeperlogDocument10 paginiÉtude de Cas Audit NeperlogCAMARA OUSMANEÎncă nu există evaluări

- Comptabilite ApprofondieDocument2 paginiComptabilite ApprofondieLeon21Încă nu există evaluări

- Comptabilité Génerale 2023Document26 paginiComptabilité Génerale 2023awadikhaled002100% (1)

- Contrôle D'inventaire PhysiqueDocument3 paginiContrôle D'inventaire PhysiqueChakib AyadiÎncă nu există evaluări

- Chapitre IntroductifDocument5 paginiChapitre Introductifaziz shahinÎncă nu există evaluări

- ch1 AmmortissementDocument19 paginich1 AmmortissementAkahloun MehdiÎncă nu există evaluări

- 2eme Rapport Cec FINALISEDocument37 pagini2eme Rapport Cec FINALISELoubna DikiÎncă nu există evaluări

- MemoireDocument134 paginiMemoirefartateÎncă nu există evaluări

- 3la CommandeDocument3 pagini3la CommandeayadiÎncă nu există evaluări

- Généralités Travaux de Fin D'exerciceDocument4 paginiGénéralités Travaux de Fin D'exerciceYassine KorchiÎncă nu există evaluări

- WMS (Warehouse Management Système) : Sous La Direction De: Mme Ajerame MalikaDocument28 paginiWMS (Warehouse Management Système) : Sous La Direction De: Mme Ajerame MalikaИмане ПхоенихÎncă nu există evaluări

- 7comptabilité Générale FiscalitéDocument17 pagini7comptabilité Générale FiscalitéWalid ArhnouchÎncă nu există evaluări

- Article Sur Les Trousses D'outils D'employabilitéDocument13 paginiArticle Sur Les Trousses D'outils D'employabilitéGaspard NdaÎncă nu există evaluări

- Liste de Vocabulaire. ComptabilitDocument3 paginiListe de Vocabulaire. ComptabilitKossi EkpaoÎncă nu există evaluări

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerDe la EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerEvaluare: 5 din 5 stele5/5 (1)

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierDe la EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierÎncă nu există evaluări

- Définition de La Comptabilité GénéraleDocument3 paginiDéfinition de La Comptabilité GénéralezouiliÎncă nu există evaluări

- Exercice Corrigé Bilan FinancierDocument2 paginiExercice Corrigé Bilan Financierway92% (24)

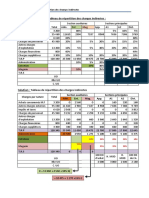

- Exercices Corrigés - Tableau de Répartition Des Charges Indirectes (Répartition Croisé Ou Réciproque)Document4 paginiExercices Corrigés - Tableau de Répartition Des Charges Indirectes (Répartition Croisé Ou Réciproque)way100% (4)

- Exercices Corrigés LivreDocument25 paginiExercices Corrigés LivreImane Chemsi83% (30)

- Fiche Pratique Ratios Financiers ExplicationsDocument3 paginiFiche Pratique Ratios Financiers ExplicationswayÎncă nu există evaluări

- L'Organisation Comptable Application CorrigéeDocument10 paginiL'Organisation Comptable Application CorrigéewayÎncă nu există evaluări

- La Politique de Place (Distribution)Document18 paginiLa Politique de Place (Distribution)wayÎncă nu există evaluări

- Formes de DistributionDocument8 paginiFormes de Distributionway75% (4)

- 11 Exercices Corrigés ModélisationDocument6 pagini11 Exercices Corrigés Modélisationway78% (9)

- La Force de VenteDocument7 paginiLa Force de VentewayÎncă nu există evaluări

- Cours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCDocument5 paginiCours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCway92% (99)

- La Fonction ApprovisionnementDocument2 paginiLa Fonction ApprovisionnementwayÎncă nu există evaluări

- EcommerceDocument7 paginiEcommerceSara HalouiÎncă nu există evaluări

- La Fonction ProductionDocument6 paginiLa Fonction ProductionwayÎncă nu există evaluări

- L'Organisation ComptableDocument1 paginăL'Organisation ComptablewayÎncă nu există evaluări

- L'Avènement Du MarketingDocument2 paginiL'Avènement Du MarketingwayÎncă nu există evaluări

- Les Comptes Du Plan ComptableDocument1 paginăLes Comptes Du Plan ComptablewayÎncă nu există evaluări

- Ratios de TrésorerieDocument1 paginăRatios de TrésoreriewayÎncă nu există evaluări

- Le Système Bretton WoodDocument9 paginiLe Système Bretton WoodpeaceÎncă nu există evaluări

- Présentation de La FactureDocument1 paginăPrésentation de La FacturewayÎncă nu există evaluări

- Le BilanDocument1 paginăLe BilanwayÎncă nu există evaluări

- Les Principes ComptablesDocument1 paginăLes Principes ComptableswayÎncă nu există evaluări

- Ratios de RentabilitéDocument1 paginăRatios de RentabilitéwayÎncă nu există evaluări

- Ratios de StructureDocument1 paginăRatios de StructurewayÎncă nu există evaluări

- Définition Comptabilité GénéraleDocument1 paginăDéfinition Comptabilité GénéralewayÎncă nu există evaluări

- Calculs CommerciauxDocument1 paginăCalculs CommerciauxwayÎncă nu există evaluări

- Ratios CommerciauxDocument1 paginăRatios CommerciauxwayÎncă nu există evaluări

- SIGDocument5 paginiSIGwayÎncă nu există evaluări

- Exercice Répartition Charges IndirectesDocument2 paginiExercice Répartition Charges IndirecteswayÎncă nu există evaluări

- CPC ExerciceDocument1 paginăCPC ExercicewayÎncă nu există evaluări