S-ar putea să vă placă și

- Paneton - NelsonDocument1 paginăPaneton - NelsonAnonymous Zl8SQhÎncă nu există evaluări

- Análisis de producción de leche en vacas de razas Brown y HolsteinDocument2 paginiAnálisis de producción de leche en vacas de razas Brown y HolsteinAnonymous Zl8SQhÎncă nu există evaluări

- EXAMEN DE APLAZADO Semestre 2021 - IDocument3 paginiEXAMEN DE APLAZADO Semestre 2021 - IAnonymous Zl8SQhÎncă nu există evaluări

- Sesion N 9 Hidrostatica UCV-CIVDocument18 paginiSesion N 9 Hidrostatica UCV-CIVAnonymous Zl8SQhÎncă nu există evaluări

- DINAMICADocument18 paginiDINAMICAAnonymous Zl8SQhÎncă nu există evaluări

- Omonte BCY-SDDocument102 paginiOmonte BCY-SDAnonymous Zl8SQhÎncă nu există evaluări

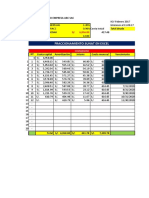

- Flujo de CajaDocument2 paginiFlujo de CajaEduardo Sanchez CabralÎncă nu există evaluări

- Sesion N 10 Hidrodinamica UCVDocument14 paginiSesion N 10 Hidrodinamica UCVAnonymous Zl8SQhÎncă nu există evaluări

- Sesion N 1 MAGNITUDES FISICAS-UCVDocument21 paginiSesion N 1 MAGNITUDES FISICAS-UCVantonio_león_41Încă nu există evaluări

- Analisis e Interpretacion de Estados FinancierosDocument6 paginiAnalisis e Interpretacion de Estados FinancierosAndres LozanoÎncă nu există evaluări

- Sesion N 8 Trabajo y Energia UCV-CIVDocument21 paginiSesion N 8 Trabajo y Energia UCV-CIVAnonymous Zl8SQhÎncă nu există evaluări

- Manual de Disenos Experimentales PDFDocument328 paginiManual de Disenos Experimentales PDFCathe RodriguezÎncă nu există evaluări

- Matriz Iperc Mov Tierras Obras CivilesDocument12 paginiMatriz Iperc Mov Tierras Obras CivilesR. S.83% (6)

- Sesion N 2 Vectores-UcvDocument20 paginiSesion N 2 Vectores-UcvAnonymous Zl8SQhÎncă nu există evaluări

- Karol Resultados FinalDocument22 paginiKarol Resultados FinalAnonymous Zl8SQhÎncă nu există evaluări

- Análisis de producción de leche en vacas de razas Brown y HolsteinDocument2 paginiAnálisis de producción de leche en vacas de razas Brown y HolsteinAnonymous Zl8SQhÎncă nu există evaluări

- Esquema para Presentar Trabajo de InvestigaciónDocument1 paginăEsquema para Presentar Trabajo de InvestigaciónAnonymous Zl8SQhÎncă nu există evaluări

- P3 Examen Susti CastañedaDocument22 paginiP3 Examen Susti CastañedaAnonymous Zl8SQhÎncă nu există evaluări

- Analisis e Interpretacion de Estados FinancierosDocument6 paginiAnalisis e Interpretacion de Estados FinancierosAndres LozanoÎncă nu există evaluări

- Estadistifa Inferencial UnidadDocument65 paginiEstadistifa Inferencial UnidadAnonymous Zl8SQhÎncă nu există evaluări

- Cuadro 029Document2 paginiCuadro 029Anonymous Zl8SQhÎncă nu există evaluări

- Estadistifa Inferencial UnidadDocument65 paginiEstadistifa Inferencial UnidadAnonymous Zl8SQhÎncă nu există evaluări

- Proyecto de Tesis - Mire 2020Document40 paginiProyecto de Tesis - Mire 2020Anonymous Zl8SQhÎncă nu există evaluări

- TESISDocument90 paginiTESISAnonymous Zl8SQhÎncă nu există evaluări

- Examen Final de Pavimentos-ResueltoDocument6 paginiExamen Final de Pavimentos-ResueltoAnonymous Zl8SQhÎncă nu există evaluări

- P3 Examen Susti CastañedaDocument22 paginiP3 Examen Susti CastañedaAnonymous Zl8SQhÎncă nu există evaluări

- Centro costo avances reuniónDocument30 paginiCentro costo avances reuniónAnonymous Zl8SQhÎncă nu există evaluări

- Final 2020 Uni SoluciónDocument5 paginiFinal 2020 Uni SoluciónAnonymous Zl8SQhÎncă nu există evaluări

- EXAMEN PARCIAL II Sthefano Gonzales ZapataDocument2 paginiEXAMEN PARCIAL II Sthefano Gonzales ZapataAnonymous Zl8SQhÎncă nu există evaluări

- Indices de ProductividadDocument21 paginiIndices de ProductividadSunny MedinaÎncă nu există evaluări

- Informe Final de Carga y Descarga de Circuito RCDocument9 paginiInforme Final de Carga y Descarga de Circuito RCLuis Alva FuertesÎncă nu există evaluări

- Régimen de percepciones del IGV en la venta de bienesDocument14 paginiRégimen de percepciones del IGV en la venta de bienesElmercito PazÎncă nu există evaluări

- Empresas Que Utilizan Itil PDFDocument9 paginiEmpresas Que Utilizan Itil PDFdarwinsdjÎncă nu există evaluări

- Marco Normativo de Las Mypes en El PeruDocument5 paginiMarco Normativo de Las Mypes en El PeruBrian Quispe Arizaca100% (2)

- 2018Document321 pagini2018Gloria Laura RiosÎncă nu există evaluări

- XII Informe de Deuda Morosa A Marzo 2016 USS EquifaxDocument85 paginiXII Informe de Deuda Morosa A Marzo 2016 USS EquifaxBioBioChileÎncă nu există evaluări

- Matrices FranDocument10 paginiMatrices Francristianhm22Încă nu există evaluări

- Certificado Existencia Eden Alonso Juridica PDFDocument3 paginiCertificado Existencia Eden Alonso Juridica PDFEdwin Benitez VasquezÎncă nu există evaluări

- Objetivo 2: Hambre Cero Agenda 2030Document3 paginiObjetivo 2: Hambre Cero Agenda 2030Alejandro García Losada100% (1)

- Panque de NaranjaDocument6 paginiPanque de NaranjaDayana Dolche ItaÎncă nu există evaluări

- Ejercicios de Eje CostosDocument2 paginiEjercicios de Eje CostosLeoncio Tafur Joaquin100% (1)

- Respuestas Del Examen Final - Mate FinancieraDocument6 paginiRespuestas Del Examen Final - Mate Financieraguillermo corroÎncă nu există evaluări

- Tipos de Mercado 1Document2 paginiTipos de Mercado 1Giovanny GayossoÎncă nu există evaluări

- Los Siete Riesgos Estrategicos para Las Organizaciones PDFDocument8 paginiLos Siete Riesgos Estrategicos para Las Organizaciones PDFsebasubeyÎncă nu există evaluări

- Practica #03Document4 paginiPractica #03Angela Cerna Mendoza50% (2)

- Nectar de MaracuyaDocument53 paginiNectar de MaracuyaFernando Gayosso Candia100% (1)

- FRACCIONAMIENTO EMPRESA ABCDocument4 paginiFRACCIONAMIENTO EMPRESA ABCRuth Melgarejo OrtegaÎncă nu există evaluări

- Reporte de Alquiler de EncofradoDocument3 paginiReporte de Alquiler de EncofradoJeanÎncă nu există evaluări

- TLC PERÚ MexicoDocument4 paginiTLC PERÚ MexicoAdministracion2010I100% (2)

- Caso EmpresarialDocument3 paginiCaso Empresarialmeilys gonzalez castroÎncă nu există evaluări

- 2003 04 07 Mat Seeco5aDocument141 pagini2003 04 07 Mat Seeco5aGarcia Lopez Maria LuisiÎncă nu există evaluări

- Tarta de Chocolate y Crema de FresaDocument2 paginiTarta de Chocolate y Crema de FresaanabelcbÎncă nu există evaluări

- Préstamos y servicios crediticiosDocument10 paginiPréstamos y servicios crediticiosManuel LezamaÎncă nu există evaluări

- Plan Mkt EstructuraDocument2 paginiPlan Mkt EstructuraMichael ApsÎncă nu există evaluări

- Evidencia Estados Financieros (Balance Horizontal y Vertical (Autoguardado)Document158 paginiEvidencia Estados Financieros (Balance Horizontal y Vertical (Autoguardado)NatalyÎncă nu există evaluări

- Pesquera Exalmar S.A.A.Document43 paginiPesquera Exalmar S.A.A.María Belén Torres Ramírez50% (6)

- AcidificaciónDocument24 paginiAcidificaciónAllan Javier Calle CondorÎncă nu există evaluări

- Curso de Marketing para El Salón MODAlité - Revista de Peluquería Belleza y PeiDocument10 paginiCurso de Marketing para El Salón MODAlité - Revista de Peluquería Belleza y PeifparilloÎncă nu există evaluări

- Segunda Entrega Proyecto Pensamiento EstrategicoDocument19 paginiSegunda Entrega Proyecto Pensamiento EstrategicoRoberto Rey QuinteroÎncă nu există evaluări