S-ar putea să vă placă și

- Reporte Movimiento ParabolicoDocument7 paginiReporte Movimiento ParabolicoDante PhoenixÎncă nu există evaluări

- Mankiw Cap 30 El Sistema Monetario y La InflacionDocument25 paginiMankiw Cap 30 El Sistema Monetario y La InflacionFrida Flores Flores75% (4)

- Instruisimulacro 9Document24 paginiInstruisimulacro 9livenis alvisÎncă nu există evaluări

- Diseño de CompensadoresDocument22 paginiDiseño de Compensadoresirma soriano silvaÎncă nu există evaluări

- Punto de DequilibrioDocument23 paginiPunto de DequilibrioRosa CentenoÎncă nu există evaluări

- Punto de Equilibrio - SenaDocument8 paginiPunto de Equilibrio - Senamaca mejiaÎncă nu există evaluări

- MYPES en El PerúDocument4 paginiMYPES en El PerúGian RiosÎncă nu există evaluări

- AnalisisDocument2 paginiAnalisisKarin Ruth León MejíaÎncă nu există evaluări

- 2do Entregable Overall Final 130919Document32 pagini2do Entregable Overall Final 130919Adrián PatrónÎncă nu există evaluări

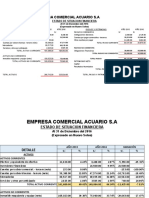

- Análisis del estado financiero y su importancia en la toma de decisiones empresarialesDocument8 paginiAnálisis del estado financiero y su importancia en la toma de decisiones empresarialesElvis MATOS RAMOSÎncă nu există evaluări

- CIIUDocument62 paginiCIIUmt40mÎncă nu există evaluări

- Crecimiento Económico - KuznetsDocument15 paginiCrecimiento Económico - KuznetsUlises MeroÎncă nu există evaluări

- Proyecto de Negocio Maya ColeccionDocument66 paginiProyecto de Negocio Maya Coleccionlucia santosÎncă nu există evaluări

- Balanza de PagosDocument7 paginiBalanza de PagosDaniel Terrazas ChavezÎncă nu există evaluări

- Modelo de Oferta y Demanda AgregadaDocument9 paginiModelo de Oferta y Demanda AgregadaDiana BermeoÎncă nu există evaluări

- Comentes y Ejercicios Is LMDocument5 paginiComentes y Ejercicios Is LMClau Cancino MenesesÎncă nu există evaluări

- Las NAGA y su aplicación en el PerúDocument12 paginiLas NAGA y su aplicación en el PerúJhonny Loyola MendozaÎncă nu există evaluări

- Evolución El Consumo Privado en El PerúDocument17 paginiEvolución El Consumo Privado en El PerúFranklin Huamani MendozaÎncă nu există evaluări

- Pbi Nominal y Pbi Real - PracticaDocument3 paginiPbi Nominal y Pbi Real - PracticaAlejandra Baldárrago100% (1)

- Rentas de Capital ContabilidadDocument48 paginiRentas de Capital ContabilidadEstudio ContableÎncă nu există evaluări

- Analisis Cualitativo A Los Estados FinancierosDocument2 paginiAnalisis Cualitativo A Los Estados FinancieroscarolinaÎncă nu există evaluări

- Niff 16Document13 paginiNiff 16ivonne yong romeroÎncă nu există evaluări

- Estados Financieros Minimos Actividad 12 LSTDocument11 paginiEstados Financieros Minimos Actividad 12 LSTAnonymous EbzalUmSWÎncă nu există evaluări

- Incertidumbre Electoral, Dólar en Sus Máximos Históricos Frente Al Sol PeruanoDocument3 paginiIncertidumbre Electoral, Dólar en Sus Máximos Históricos Frente Al Sol PeruanoHarol Alexis Anampa OréÎncă nu există evaluări

- Informe Cartera de AccionesDocument12 paginiInforme Cartera de AccionesLuis CarrenoÎncă nu există evaluări

- Política fiscal y monetaria en ParaguayDocument10 paginiPolítica fiscal y monetaria en ParaguayJosé MacielÎncă nu există evaluări

- RETENCIONESDocument17 paginiRETENCIONESJHOANA KARLI MANOSALVA LOBATOÎncă nu există evaluări

- Gastos DeduciblesDocument25 paginiGastos DeduciblesJim E. Jove SalasÎncă nu există evaluări

- PIB Nominal vs RealDocument6 paginiPIB Nominal vs RealCristian Villegas ArenasÎncă nu există evaluări

- Regresión LinealDocument18 paginiRegresión LinealErvin De La Cruz BaldeonÎncă nu există evaluări

- Arqueo de Caja en ExcelDocument1 paginăArqueo de Caja en Excelrodrigoqx58Încă nu există evaluări

- Evasion Tributaria en El Emporio Comercial de Gamarra Grupo 6Document15 paginiEvasion Tributaria en El Emporio Comercial de Gamarra Grupo 6Renzo Ramirez BordaÎncă nu există evaluări

- Evasion Tributaria Mypes Trujillano Wong Saul BrandonDocument65 paginiEvasion Tributaria Mypes Trujillano Wong Saul BrandonNOEMI HUARCA VILLAVICENCIOÎncă nu există evaluări

- Excel Balanza de Pagos Rusia y PerúDocument5 paginiExcel Balanza de Pagos Rusia y PerúLuis Alberto Diaz TenorioÎncă nu există evaluări

- Ramírez Távara Katty CelinaDocument76 paginiRamírez Távara Katty CelinaJhan Lander Perez VasquezÎncă nu există evaluări

- T1 MicroeconomiaDocument6 paginiT1 MicroeconomiaFernanda RodasÎncă nu există evaluări

- P7 MarkestratedExportDocument60 paginiP7 MarkestratedExportAntony Diego Atauje PachecoÎncă nu există evaluări

- Taller de Estimacion de La DemandaDocument3 paginiTaller de Estimacion de La DemandaYESICA PAOLA IMITOLA DIAZÎncă nu există evaluări

- Prospecto240809 AlicorpDocument114 paginiProspecto240809 AlicorpEver Mallqui CastilloÎncă nu există evaluări

- Sesión 01 - Valor de Dinero en El TiempoDocument20 paginiSesión 01 - Valor de Dinero en El TiempoGianella Morelia Hinojosa QuispeÎncă nu există evaluări

- ContabilidadDocument52 paginiContabilidadDennis MoralesÎncă nu există evaluări

- Oferta y Demanda Agregada A Largo PlazoDocument6 paginiOferta y Demanda Agregada A Largo PlazoRoniÎncă nu există evaluări

- Primer Boletín "Cotiza Bien"Document14 paginiPrimer Boletín "Cotiza Bien"Harol Alexis Anampa OréÎncă nu există evaluări

- Mercado de Bienes en El Corto PlazoDocument7 paginiMercado de Bienes en El Corto PlazoKarlita AlvarezÎncă nu există evaluări

- Inevitable Fuga de Capitales en Perú, Sexto Retiro de Las AFPS y Conflictos en Europa OrientalDocument2 paginiInevitable Fuga de Capitales en Perú, Sexto Retiro de Las AFPS y Conflictos en Europa OrientalHarol Alexis Anampa OréÎncă nu există evaluări

- Ensayo Nota A Los Estados FinancierosDocument3 paginiEnsayo Nota A Los Estados Financierosana cervantesÎncă nu există evaluări

- Diagnóstico Situacional Del Sector Artesanal Desde Una Perspectiva de Género en El Marco Del DesaDocument184 paginiDiagnóstico Situacional Del Sector Artesanal Desde Una Perspectiva de Género en El Marco Del DesaPorfirio Alexis Clavel Quijano100% (1)

- Trabajoanalisiseeffrev 12Document14 paginiTrabajoanalisiseeffrev 12Martín LópezÎncă nu există evaluări

- Diapositivas MACROECONOMÍADocument12 paginiDiapositivas MACROECONOMÍAJessenia Rosero CoralÎncă nu există evaluări

- Bien GiffenDocument39 paginiBien GiffennildaÎncă nu există evaluări

- Medición macroeconómica PIB ingreso nacionalDocument24 paginiMedición macroeconómica PIB ingreso nacionalSIP TLATELOLCOÎncă nu există evaluări

- 1trabajo de MicroeconomiaDocument5 pagini1trabajo de MicroeconomiaJUAN SEBASTIAN ULLOAÎncă nu există evaluări

- La política cambiaria: control del tipo de cambioDocument3 paginiLa política cambiaria: control del tipo de cambioJairo AriasÎncă nu există evaluări

- Actividad 3 Cedula SumariaDocument28 paginiActividad 3 Cedula SumariaRafael Rodriguez RosadoÎncă nu există evaluări

- Ejercicios Financieros Calculo Del VANDocument2 paginiEjercicios Financieros Calculo Del VANrarrieta8550% (1)

- Ejer Nic 39Document11 paginiEjer Nic 39Pamela Reyes RodriguezÎncă nu există evaluări

- Matriz BCG y GEDocument4 paginiMatriz BCG y GEYuz KeÎncă nu există evaluări

- Ejemplos de Detracciones, Retenciones y Percepciones de IGV Contabilidad y Lid PDFDocument10 paginiEjemplos de Detracciones, Retenciones y Percepciones de IGV Contabilidad y Lid PDFJuan Carlos Contreras50% (2)

- Apuntes de Costos Unidad I Enfoques de CosteoDocument13 paginiApuntes de Costos Unidad I Enfoques de CosteoDaniela Valencia100% (1)

- Exposicion de Nrus y RerDocument20 paginiExposicion de Nrus y RerJuan Carlos MontoyaÎncă nu există evaluări

- El Efecto Del Aumento de Las Tasas de Interes y La InflacionDocument10 paginiEl Efecto Del Aumento de Las Tasas de Interes y La InflacionJEANPIERO L. CASTRO PADILLAÎncă nu există evaluări

- SwapsDocument1 paginăSwapsJuliet Jazmin Berillo HurtadoÎncă nu există evaluări

- Punto de EquilibrioDocument4 paginiPunto de EquilibriokeyÎncă nu există evaluări

- Sistema de SuspensionDocument1 paginăSistema de SuspensionSantiago PeñafielÎncă nu există evaluări

- Lectura de Tendencia 1Document3 paginiLectura de Tendencia 1Santiago PeñafielÎncă nu există evaluări

- Agente VehicularDocument32 paginiAgente VehicularSantiago PeñafielÎncă nu există evaluări

- Infografia Clase 1Document1 paginăInfografia Clase 1Santiago PeñafielÎncă nu există evaluări

- Historia de La Itv Orígenes y Evolución de La ItvDocument5 paginiHistoria de La Itv Orígenes y Evolución de La ItvSantiago PeñafielÎncă nu există evaluări

- Fluidos Del MotorDocument2 paginiFluidos Del MotorSantiago PeñafielÎncă nu există evaluări

- Sistemas MotorDocument2 paginiSistemas MotorSantiago PeñafielÎncă nu există evaluări

- Cuestionario Agente VehicularDocument2 paginiCuestionario Agente VehicularSantiago PeñafielÎncă nu există evaluări

- Piezas Fundamentales Que Hacen Fallar El MotorDocument1 paginăPiezas Fundamentales Que Hacen Fallar El MotorSantiago PeñafielÎncă nu există evaluări

- Hipótesis General EconomiaDocument12 paginiHipótesis General EconomiaSantiago PeñafielÎncă nu există evaluări

- Motor A Diesel PDFDocument2 paginiMotor A Diesel PDFSantiago PeñafielÎncă nu există evaluări

- FrenosDocument2 paginiFrenosSantiago PeñafielÎncă nu există evaluări

- ElectricoDocument2 paginiElectricoSantiago PeñafielÎncă nu există evaluări

- Caja de CambiosDocument2 paginiCaja de CambiosSantiago PeñafielÎncă nu există evaluări

- EmbragueDocument1 paginăEmbragueSantiago PeñafielÎncă nu există evaluări

- Sistema de Direccion PDFDocument1 paginăSistema de Direccion PDFSantiago PeñafielÎncă nu există evaluări

- El DiferencialDocument1 paginăEl DiferencialSantiago PeñafielÎncă nu există evaluări

- Ciclo de Funcionamiento MotorDocument2 paginiCiclo de Funcionamiento MotorSantiago PeñafielÎncă nu există evaluări

- El Comercio Informal Como Trabajador PrecarioDocument5 paginiEl Comercio Informal Como Trabajador PrecarioSantiago PeñafielÎncă nu există evaluări

- Curso Mecánica Tráiler Fines SemanaDocument4 paginiCurso Mecánica Tráiler Fines SemanaSantiago PeñafielÎncă nu există evaluări

- Capitulo5 SenalizacionTransitoria PDFDocument80 paginiCapitulo5 SenalizacionTransitoria PDFArquimedes Rodas EspinozaÎncă nu există evaluări

- Caracteristias de La Red de TrabsporteDocument10 paginiCaracteristias de La Red de TrabsporteSantiago PeñafielÎncă nu există evaluări

- Sistema de DireccionDocument1 paginăSistema de DireccionSantiago PeñafielÎncă nu există evaluări

- Caja de CambiosDocument2 paginiCaja de CambiosSantiago PeñafielÎncă nu există evaluări

- El DiferencialDocument1 paginăEl DiferencialSantiago PeñafielÎncă nu există evaluări

- Motor A DieselDocument2 paginiMotor A DieselSantiago PeñafielÎncă nu există evaluări

- LlantasDocument3 paginiLlantasSantiago PeñafielÎncă nu există evaluări

- Análisis revisión técnica vehicular licencia tipo EDocument1 paginăAnálisis revisión técnica vehicular licencia tipo ESantiago PeñafielÎncă nu există evaluări

- La importancia de la autoestima en la conducciónDocument1 paginăLa importancia de la autoestima en la conducciónSantiago Peñafiel100% (1)

- Luces testigo vehículoDocument3 paginiLuces testigo vehículoSantiago PeñafielÎncă nu există evaluări

- EJEMPLO de Ley de CorteDocument4 paginiEJEMPLO de Ley de CorteKerlihinModestpCamposanoQuispeÎncă nu există evaluări

- Tesis JVega - Wi Bolas PDFDocument88 paginiTesis JVega - Wi Bolas PDFClaudia T.Încă nu există evaluări

- UNavarra Microbiologia Industrial PDFDocument117 paginiUNavarra Microbiologia Industrial PDFdavidnpsÎncă nu există evaluări

- Taller de Matemática PAEV MultiplicativosDocument35 paginiTaller de Matemática PAEV MultiplicativosJohn Tamara Huerta100% (2)

- Recurso 1 Resuelve Problemas de Cantidad ProporcionesDocument34 paginiRecurso 1 Resuelve Problemas de Cantidad ProporcionesFrancisco Justiniano PioÎncă nu există evaluări

- Analisis de Doble MasaDocument18 paginiAnalisis de Doble Masaluis cangoÎncă nu există evaluări

- Guía funciones matemáticasDocument7 paginiGuía funciones matemáticasGraciela SabattiniÎncă nu există evaluări

- CB Matematica Alimento PDFDocument98 paginiCB Matematica Alimento PDFsoledad_webarÎncă nu există evaluări

- Regla de Tres Compuesta.Document3 paginiRegla de Tres Compuesta.William Vásquez0% (1)

- Gefran EspDocument18 paginiGefran Espelluchofer100% (1)

- Mate 2° Dosificación y Jerarquización MiguelangelDocument2 paginiMate 2° Dosificación y Jerarquización MiguelangelMiguel Ángel Román GonzálezÎncă nu există evaluări

- Practica 7 CompletaDocument4 paginiPractica 7 CompletaDiaz Yamely100% (1)

- Mate 1 PDFDocument33 paginiMate 1 PDFJavier ChaparroÎncă nu există evaluări

- Semana 5m - Matemática para La GestiónDocument38 paginiSemana 5m - Matemática para La GestiónJancoÎncă nu există evaluări

- Matematica-Fracciones y Numeros DecimalesDocument50 paginiMatematica-Fracciones y Numeros DecimalesMario_Jesus_LRÎncă nu există evaluări

- Propuesta de Examen de Matematica 3º UGEL 03 Ccesa007Document12 paginiPropuesta de Examen de Matematica 3º UGEL 03 Ccesa007Demetrio Ccesa RaymeÎncă nu există evaluări

- 1.4.-Fisica Basica-Funciones y GraficasDocument5 pagini1.4.-Fisica Basica-Funciones y GraficasTrueno ff31Încă nu există evaluări

- Maria Fernanda Castillo Martinez 2 CDocument6 paginiMaria Fernanda Castillo Martinez 2 CMaria Fernanda Cena Blank86% (7)

- Informe Comisión PedagógicaDocument13 paginiInforme Comisión Pedagógicavladimir mendoza100% (1)

- FISICADocument5 paginiFISICAElisabethÎncă nu există evaluări

- Proporcionalidad D&I, RP y PDocument3 paginiProporcionalidad D&I, RP y PJose Castellar TobonÎncă nu există evaluări

- Bienvenido A Boletín Mamut Matemáticas FraccionesDocument4 paginiBienvenido A Boletín Mamut Matemáticas FraccionesProsneldi Venegas Rivas de MurgasÎncă nu există evaluări

- SESION 07 Compromiso de Una ObraDocument2 paginiSESION 07 Compromiso de Una ObraRolando Mamani CutipaÎncă nu există evaluări

- Secuencia 1Document9 paginiSecuencia 1carensalgado95Încă nu există evaluări

- Ejercicios para Reforzar Parte 2 MatematicasDocument4 paginiEjercicios para Reforzar Parte 2 MatematicasElizabeth Duran AranedaÎncă nu există evaluări

- RP-MAT4-K01 - Sesión #1Document4 paginiRP-MAT4-K01 - Sesión #1Oscar Jesús Piñas VivasÎncă nu există evaluări

- Quimica10ABC 02Document36 paginiQuimica10ABC 02orlandoÎncă nu există evaluări