S-ar putea să vă placă și

- ResilienciaDocument3 paginiResilienciaGonzalezÎncă nu există evaluări

- Estás Viviendo en El PasadoDocument2 paginiEstás Viviendo en El PasadoGonzalezÎncă nu există evaluări

- Sintesis de La Independencia de MexicoDocument2 paginiSintesis de La Independencia de MexicoGonzalezÎncă nu există evaluări

- El Mejor Estado de La Vida No Es Estar EnamoradosDocument2 paginiEl Mejor Estado de La Vida No Es Estar EnamoradosGonzalezÎncă nu există evaluări

- El Corazón de Una Mujer Es El Lugar Más Fuerte Del MundoDocument3 paginiEl Corazón de Una Mujer Es El Lugar Más Fuerte Del MundoGonzalezÎncă nu există evaluări

- La SugestiónDocument3 paginiLa SugestiónGonzalezÎncă nu există evaluări

- Utilizar Las Dos Manos para Activar El CerebroDocument2 paginiUtilizar Las Dos Manos para Activar El CerebroGonzalezÎncă nu există evaluări

- Aprende A Relativizar para Ser Más FelizDocument3 paginiAprende A Relativizar para Ser Más FelizGonzalezÎncă nu există evaluări

- VIVIR MAS TRANQUILO Parte 2Document2 paginiVIVIR MAS TRANQUILO Parte 2GonzalezÎncă nu există evaluări

- Siento Que La Vida Me Ha Tratado Mal y Que Todo Es InjustoDocument2 paginiSiento Que La Vida Me Ha Tratado Mal y Que Todo Es InjustoGonzalezÎncă nu există evaluări

- El Manejo Emocional de Una Crisis Econimica Parte 2Document1 paginăEl Manejo Emocional de Una Crisis Econimica Parte 2GonzalezÎncă nu există evaluări

- Vivir Mas TranquiloDocument2 paginiVivir Mas TranquiloGonzalezÎncă nu există evaluări

- El Manejo Emocional de Una Crisis EconimicaDocument2 paginiEl Manejo Emocional de Una Crisis EconimicaGonzalezÎncă nu există evaluări

- Trastorno MentalDocument3 paginiTrastorno MentalGonzalezÎncă nu există evaluări

- La Mujer y La Niña en La Ciencia, Por Un Futuro de IgualdadDocument1 paginăLa Mujer y La Niña en La Ciencia, Por Un Futuro de IgualdadGonzalezÎncă nu există evaluări

- Siento Que La Vida Me Ha Tratado Mal y Que Todo Es InjustoDocument2 paginiSiento Que La Vida Me Ha Tratado Mal y Que Todo Es InjustoGonzalezÎncă nu există evaluări

- Los Diferentes Tipos de Comportamiento IntrovertidoDocument4 paginiLos Diferentes Tipos de Comportamiento IntrovertidoGonzalezÎncă nu există evaluări

- Cómo Influye El Estado de Ánimo en La SaludDocument2 paginiCómo Influye El Estado de Ánimo en La SaludGonzalezÎncă nu există evaluări

- Por Qué El Cerebro No Siente DolorDocument2 paginiPor Qué El Cerebro No Siente DolorGonzalezÎncă nu există evaluări

- Te Has Preguntado Como EstasDocument3 paginiTe Has Preguntado Como EstasGonzalezÎncă nu există evaluări

- Me He Enamorado ¿Lo Hacemos Todos Del Mismo ModoDocument1 paginăMe He Enamorado ¿Lo Hacemos Todos Del Mismo ModoGonzalezÎncă nu există evaluări

- Preparación Psicológica para Dejar de FumarDocument3 paginiPreparación Psicológica para Dejar de FumarGonzalezÎncă nu există evaluări

- Cría Niños Sin Límites, y Te Sacarán Los OjosDocument1 paginăCría Niños Sin Límites, y Te Sacarán Los OjosGonzalezÎncă nu există evaluări

- Felicidad AplazadaDocument3 paginiFelicidad AplazadaGonzalezÎncă nu există evaluări

- 10 Frases de AgradecimientoDocument5 pagini10 Frases de AgradecimientoGonzalez100% (1)

- Sofya Kovalevskaya, Biografía de Una Matemática OsadaDocument3 paginiSofya Kovalevskaya, Biografía de Una Matemática OsadaGonzalezÎncă nu există evaluări

- Tutorial para El Uso Correcto de La Plataforma Metatrader4Document1 paginăTutorial para El Uso Correcto de La Plataforma Metatrader4GonzalezÎncă nu există evaluări

- Tienes Un Don, Tienes Una OportunidadDocument1 paginăTienes Un Don, Tienes Una OportunidadGonzalezÎncă nu există evaluări

- Dedicamos Más Tiempo A Hacer Que A SerDocument3 paginiDedicamos Más Tiempo A Hacer Que A SerGonzalezÎncă nu există evaluări

- Los Apuntes Completos Sobre La Onda Elliot de Arthur Hamilton Bolton en EspanolDocument130 paginiLos Apuntes Completos Sobre La Onda Elliot de Arthur Hamilton Bolton en EspanolWalter Weber Gimenez60% (5)

- Estado FinancieroDocument43 paginiEstado FinancieroShirley Wendy Chauca SolgorreÎncă nu există evaluări

- KFCDocument18 paginiKFCSilvi BravoÎncă nu există evaluări

- F-GC-CT-12 Acta Parcial de ObraDocument2 paginiF-GC-CT-12 Acta Parcial de ObraPaola cabreraÎncă nu există evaluări

- Contrato de Mutuo Con Garantía PrendariaDocument3 paginiContrato de Mutuo Con Garantía PrendariaMartha Patricia Chalcatl Sánchez67% (3)

- Modelo de Demanda de Obligacion de Dar Suma de Dinero 2Document3 paginiModelo de Demanda de Obligacion de Dar Suma de Dinero 2kevinÎncă nu există evaluări

- Ley de GreshamDocument3 paginiLey de GreshamChristianMauricio100% (1)

- Quiz 7 Gerencia Financiera PDFDocument6 paginiQuiz 7 Gerencia Financiera PDFStephany MirandaÎncă nu există evaluări

- Unidad 2Document14 paginiUnidad 2julian camilo Barrero CristanchoÎncă nu există evaluări

- Unidad 04 Tema 04 Laboratorio - Cronograma de Pagos G2EL 2022 11 09Document60 paginiUnidad 04 Tema 04 Laboratorio - Cronograma de Pagos G2EL 2022 11 09frahamÎncă nu există evaluări

- Administración Del EfectivoDocument18 paginiAdministración Del EfectivoPablo Salcedo100% (3)

- Practica Inicial Modulo de FinanzasDocument2 paginiPractica Inicial Modulo de FinanzascesarÎncă nu există evaluări

- Analisis Financiero Empresa SMCVDocument21 paginiAnalisis Financiero Empresa SMCVanthonyÎncă nu există evaluări

- Diptico Finanzas para Empresas MinerasDocument4 paginiDiptico Finanzas para Empresas MinerasErick Jesus BallenaÎncă nu există evaluări

- Resolución Paper 4Document7 paginiResolución Paper 4David Veizaga RamosÎncă nu există evaluări

- Tarea 4 Matematica Financiera 2Document6 paginiTarea 4 Matematica Financiera 2Reylin MendozaÎncă nu există evaluări

- Post Tarea - Evaluación Final POA - Grupo - 212018 - 6 PDFDocument23 paginiPost Tarea - Evaluación Final POA - Grupo - 212018 - 6 PDFRojas JuanjoseÎncă nu există evaluări

- Derecho Comercial I X FFDocument19 paginiDerecho Comercial I X FFJEAN LOPEZÎncă nu există evaluări

- Registro de Compras y Ventas Caso PracticoDocument4 paginiRegistro de Compras y Ventas Caso Practicoever taipe quispe20% (5)

- P-DRSS-01-F-14 Formato de Evaluacion Cuantitativa Del Prestador de Servicio SocialDocument1 paginăP-DRSS-01-F-14 Formato de Evaluacion Cuantitativa Del Prestador de Servicio SocialMickey Angel Aguilar Callejas100% (1)

- Ejercicio Maderera Oriental Flujo de CajaDocument2 paginiEjercicio Maderera Oriental Flujo de CajaMiguel MurilloÎncă nu există evaluări

- Taller Matematicas FinacierasDocument2 paginiTaller Matematicas FinacierasJuan Esteban Cordoba0% (1)

- Requisitos PrestamoDocument8 paginiRequisitos PrestamowerdnacastroÎncă nu există evaluări

- FIFF01 - S1 - Situación Unidad 1 - Versión AlumnoDocument64 paginiFIFF01 - S1 - Situación Unidad 1 - Versión AlumnoFack FackÎncă nu există evaluări

- Gestion de TesoreriaDocument33 paginiGestion de Tesoreriaanon_235154718Încă nu există evaluări

- CCI Normativa Caja ChicaDocument5 paginiCCI Normativa Caja ChicaeulopaÎncă nu există evaluări

- Faltas y Sanciones Convenio AudiovisualDocument14 paginiFaltas y Sanciones Convenio AudiovisualCarlos HenaoÎncă nu există evaluări

- Las Obligaciones Civiles Provenientes Del Negocio JurídicoDocument5 paginiLas Obligaciones Civiles Provenientes Del Negocio JurídicoHelen CabreraÎncă nu există evaluări

- Contratos Act 2Document5 paginiContratos Act 2Marcos ColliÎncă nu există evaluări

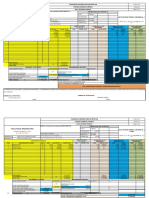

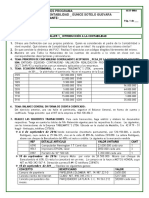

- 1 - Talleres Contabilidad - Tanto para Secretarial Como Los de Bancaria 2018Document9 pagini1 - Talleres Contabilidad - Tanto para Secretarial Como Los de Bancaria 2018Eunice Sotelo GuevaraÎncă nu există evaluări

- Actualidad Empresarial IGV GustoDocument3 paginiActualidad Empresarial IGV GustoMicado Tineo CamposÎncă nu există evaluări