S-ar putea să vă placă și

- 20 Animales Ingles EspanolDocument1 pagină20 Animales Ingles Espanolrudy_batenÎncă nu există evaluări

- Plantas OrnamentalesDocument3 paginiPlantas Ornamentalesrudy_batenÎncă nu există evaluări

- Tipos de PerspectivaDocument6 paginiTipos de Perspectivarudy_batenÎncă nu există evaluări

- Album de Plantas MedicinalesDocument10 paginiAlbum de Plantas Medicinalesrudy_batenÎncă nu există evaluări

- Importancia de Las Comunidades IndígenasDocument2 paginiImportancia de Las Comunidades Indígenasrudy_batenÎncă nu există evaluări

- Aparatos Electrónicos Que Han Ayudado A La BiologíaDocument4 paginiAparatos Electrónicos Que Han Ayudado A La Biologíarudy_batenÎncă nu există evaluări

- Animales AcuaticosDocument2 paginiAnimales Acuaticosrudy_batenÎncă nu există evaluări

- Oraciones Con THIS, y THATDocument1 paginăOraciones Con THIS, y THATrudy_baten0% (2)

- Las Ciencias Naturales en Diferentes Pueblos de GuatemalaDocument1 paginăLas Ciencias Naturales en Diferentes Pueblos de Guatemalarudy_batenÎncă nu există evaluări

- Diapositivas de Fisica FundamentalDocument38 paginiDiapositivas de Fisica Fundamentalrudy_batenÎncă nu există evaluări

- Clases de Impuesto Que Se Cobra en GuatemalaDocument1 paginăClases de Impuesto Que Se Cobra en Guatemalarudy_batenÎncă nu există evaluări

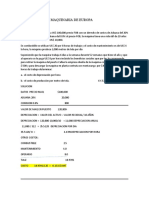

- Ejercicio de Importacion de MaquinariasDocument3 paginiEjercicio de Importacion de MaquinariasKaren Estefanny Briceño ZavaletaÎncă nu există evaluări

- 5.2. Capitalización y Descuento - Razonamiento Matemático - Instituto Consorcio ClavijeroDocument5 pagini5.2. Capitalización y Descuento - Razonamiento Matemático - Instituto Consorcio ClavijeroSofiaÎncă nu există evaluări

- Taller Interese CompuestoDocument8 paginiTaller Interese Compuestowendi lopezÎncă nu există evaluări

- Constancia de Atención N°: I. Datos Del Representante AFPDocument2 paginiConstancia de Atención N°: I. Datos Del Representante AFPRaul MalpartidaÎncă nu există evaluări

- Guía de Comunidades de Vecinos de La Comunidad de MadridDocument56 paginiGuía de Comunidades de Vecinos de La Comunidad de MadridElena ReinaÎncă nu există evaluări

- Sontag Susan - Ante El Dolor de Los DemasDocument48 paginiSontag Susan - Ante El Dolor de Los DemasAlejandro Laregina100% (11)

- Presupuesto Analitico TejamolinoDocument48 paginiPresupuesto Analitico TejamolinonestorÎncă nu există evaluări

- Resumen Ejecutivo YonathanDocument2 paginiResumen Ejecutivo YonathanAngelValverdeÎncă nu există evaluări

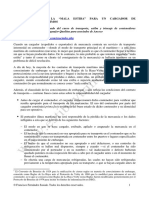

- La Mala Estiba en ContenedoresDocument8 paginiLa Mala Estiba en ContenedoresStudent232Încă nu există evaluări

- Iso 9001 ProcedimientoDocument3 paginiIso 9001 ProcedimientoTATIANA CARDOZOÎncă nu există evaluări

- Ventajas y Desventajas Del TLCDocument15 paginiVentajas y Desventajas Del TLCJose Alfaro VasquezÎncă nu există evaluări

- Documento 1Document2 paginiDocumento 1LAMIAE JARRADI TAYEBIÎncă nu există evaluări

- Business LawDocument1 paginăBusiness LawVale Villegas PérezÎncă nu există evaluări

- Biografia Jordan BelfortDocument4 paginiBiografia Jordan BelfortVeronica AlcantarÎncă nu există evaluări

- Actividad Funciones 1 Suma, Contar, Contara, Contar - BlancoDocument18 paginiActividad Funciones 1 Suma, Contar, Contara, Contar - BlancoLize ArelÎncă nu există evaluări

- Libro 1Document4 paginiLibro 1Jhon PachecoÎncă nu există evaluări

- Usura e Igualdad Ante La LeyDocument16 paginiUsura e Igualdad Ante La LeyGerardo Olortegui Da CostaÎncă nu există evaluări

- Trabajo Practico 4Document9 paginiTrabajo Practico 4Gustavo AguierreÎncă nu există evaluări

- Valor de Dinero en El TiempoDocument7 paginiValor de Dinero en El TiempoadrianÎncă nu există evaluări

- Empresa Papas Peladas y CortadasDocument41 paginiEmpresa Papas Peladas y CortadasdanielÎncă nu există evaluări

- Proceso Estrategico 2 Primera EntregaDocument11 paginiProceso Estrategico 2 Primera EntregaMiguel GomezÎncă nu există evaluări

- 3.1. Folleto - Contrato de Transporte Internacional.Document4 pagini3.1. Folleto - Contrato de Transporte Internacional.LIZETH VIVIANA MORA ROJASÎncă nu există evaluări

- Caso FinalDocument5 paginiCaso Finalmessisa100% (3)

- Ensayo Sobre Herbert Marcuse: Contrarrevolucion y RevueltaDocument13 paginiEnsayo Sobre Herbert Marcuse: Contrarrevolucion y Revueltathelulous100% (1)

- Departamentos de Guatemala Con ProductosDocument5 paginiDepartamentos de Guatemala Con ProductosAngélica Ramírez Ramírez100% (1)

- Proposito General de La EmpresaDocument10 paginiProposito General de La EmpresaMiguel MonteroÎncă nu există evaluări

- Diapositiva de Historia ColonialDocument18 paginiDiapositiva de Historia ColonialDiomery Ramírez OviedoÎncă nu există evaluări

- Seguridad en Transacciones Con Tarjetas de Credito y DebitoDocument3 paginiSeguridad en Transacciones Con Tarjetas de Credito y DebitoEDGAR VILLACORTA MEZAÎncă nu există evaluări

- La Distribución de La Riqueza en México PDFDocument15 paginiLa Distribución de La Riqueza en México PDFhuxo528Încă nu există evaluări

- Contrato de Arrendamiento EjemploDocument5 paginiContrato de Arrendamiento EjemploRomero Sthefania100% (1)