S-ar putea să vă placă și

- Flujo de Efectivo La CamaraDocument8 paginiFlujo de Efectivo La CamarahkjhÎncă nu există evaluări

- Entregable 2. Elaboración Del Estado de Flujos de EfectivoDocument10 paginiEntregable 2. Elaboración Del Estado de Flujos de EfectivoLecs AlvaradoÎncă nu există evaluări

- Contabilidad IV Agencia y Sucursales Moneda Extrajera 2 2015Document18 paginiContabilidad IV Agencia y Sucursales Moneda Extrajera 2 2015SukiiColÎncă nu există evaluări

- Evidencia # 4 Analisis LiquidezDocument3 paginiEvidencia # 4 Analisis LiquidezCARLOS ALFREDO TRINIDAD SOTOÎncă nu există evaluări

- Actividad 2 Finanzas EmpresarialesDocument16 paginiActividad 2 Finanzas EmpresarialesAlondra Amaro SanchezÎncă nu există evaluări

- Contabilidad 1 - Tarea - 3Document4 paginiContabilidad 1 - Tarea - 3Rodríguez Martínez100% (1)

- La Persona Natural en El Sistema Jurídico RomanoDocument4 paginiLa Persona Natural en El Sistema Jurídico RomanoLiseth GonzalesÎncă nu există evaluări

- Practica AnalisisDocument4 paginiPractica AnalisisSandra Perez PinedaÎncă nu există evaluări

- Taller 1 EfeDocument8 paginiTaller 1 EfeJuan AlvarezÎncă nu există evaluări

- Archivodiapositiva 202392715401Document8 paginiArchivodiapositiva 202392715401Cristina GranizoÎncă nu există evaluări

- Ede 06 Ejercicios Resueltos3 PDFDocument12 paginiEde 06 Ejercicios Resueltos3 PDFLuis DiazÎncă nu există evaluări

- Taller ContabilidadDocument6 paginiTaller ContabilidadClaudia GodoyÎncă nu există evaluări

- Taller Final E.F.E ManierDocument9 paginiTaller Final E.F.E ManierMarina ContrerasÎncă nu există evaluări

- Ejemplo de Elaboración de Balance y Cuenta de Pérdidas y Ganancias para Examen 1Document3 paginiEjemplo de Elaboración de Balance y Cuenta de Pérdidas y Ganancias para Examen 1LuminitaManicaÎncă nu există evaluări

- Actividad 5 Taller 4 Contabilidad Básica SaludDocument2 paginiActividad 5 Taller 4 Contabilidad Básica Saluddany martinezÎncă nu există evaluări

- Actividad 5 Taller 4 CB TPPCFDocument2 paginiActividad 5 Taller 4 CB TPPCFangie bohorquezÎncă nu există evaluări

- Actividad 11 y 11A Ejercicio 4 Contabilidad Financiera 3Document28 paginiActividad 11 y 11A Ejercicio 4 Contabilidad Financiera 3deissy145Încă nu există evaluări

- Taller Flujoo de EfectivoDocument16 paginiTaller Flujoo de EfectivoLaura RodriguezÎncă nu există evaluări

- Actividad 4Document2 paginiActividad 4Anderson CastellanosÎncă nu există evaluări

- Flujo de Caja 2Document2 paginiFlujo de Caja 2Karina MisheleÎncă nu există evaluări

- Caso EMENSA ClasesDocument34 paginiCaso EMENSA Clasesomar brat coimbraÎncă nu există evaluări

- Ejercicios de Flujo de Efectivo (Respuestas)Document15 paginiEjercicios de Flujo de Efectivo (Respuestas)JORGE CVÎncă nu există evaluări

- Soluciones Actividades Ud.0 CorregidasDocument11 paginiSoluciones Actividades Ud.0 CorregidasAlicia HernándezÎncă nu există evaluări

- Jessica Paniagua Práctica Análisis HorizontalDocument10 paginiJessica Paniagua Práctica Análisis HorizontalKevin alexander nuñez paulinoÎncă nu există evaluări

- Taller 3Document11 paginiTaller 3Paolis ArauzÎncă nu există evaluări

- Examen ParcialDocument9 paginiExamen ParcialEleazar CR (Gamer)Încă nu există evaluări

- Ef de Flujo de Efectivo Practica en ClaseDocument10 paginiEf de Flujo de Efectivo Practica en ClaseMaria Cristina ValenzuelaÎncă nu există evaluări

- Ejemplo Ejercicio DinamitaDocument8 paginiEjemplo Ejercicio DinamitaADRIANA ESTRADA CRUZÎncă nu există evaluări

- Ejercicio para Practicar en El Aula EFE - SoluciciónDocument5 paginiEjercicio para Practicar en El Aula EFE - SoluciciónArleen AlmonteÎncă nu există evaluări

- TALLER 2-2021-1 EFAF (Resuelto)Document6 paginiTALLER 2-2021-1 EFAF (Resuelto)Juan AlvarezÎncă nu există evaluări

- Flujo de EfectivoDocument8 paginiFlujo de EfectivoRandis GutierrezÎncă nu există evaluări

- Ejercicios Tema 1Document3 paginiEjercicios Tema 1Kevin Márquez DaríasÎncă nu există evaluări

- Ejemplo Estado de Flujo de Efectivo-SAGITARIO SAC - SEMANA 12Document6 paginiEjemplo Estado de Flujo de Efectivo-SAGITARIO SAC - SEMANA 12Lucero ColmenaresÎncă nu există evaluări

- Flujo de EfectivoDocument6 paginiFlujo de EfectivoMayovanex TrañaÎncă nu există evaluări

- Análisis JarsaDocument2 paginiAnálisis JarsaÁlvaro Municio100% (1)

- Balance GeneralDocument2 paginiBalance GeneralJose MGÎncă nu există evaluări

- Caso Metodo DirectoDocument12 paginiCaso Metodo DirectoNICOL ANABELA GLORIA PILLACAÎncă nu există evaluări

- Estados FinancierosDocument5 paginiEstados FinancierosasisgestionhumanaÎncă nu există evaluări

- Ejercicio 4Document4 paginiEjercicio 4Luis rey Hernandez rodriguezÎncă nu există evaluări

- Ejercicio 10 - Muebles SA y Hermanas SA (Flujo de Efectivo MI)Document12 paginiEjercicio 10 - Muebles SA y Hermanas SA (Flujo de Efectivo MI)Juan Jose Martinez NarvaezÎncă nu există evaluări

- Pràcticas de Presupuesto MaestroDocument15 paginiPràcticas de Presupuesto MaestroPeralta José Melanie AbigailÎncă nu există evaluări

- GOMEZ - SANCHEZ - LUIS - ROBERTO - S1 - T1 - Estado de Situación Financiera y Estado de Resultados.Document4 paginiGOMEZ - SANCHEZ - LUIS - ROBERTO - S1 - T1 - Estado de Situación Financiera y Estado de Resultados.luisÎncă nu există evaluări

- I Love 6Document49 paginiI Love 6Emilio BazuaÎncă nu există evaluări

- SEGUN LIC ConfirmenDocument21 paginiSEGUN LIC ConfirmenCarolina Belen Choque CahuanaÎncă nu există evaluări

- Estado de Cambios de La Situacion FF PracticaDocument1 paginăEstado de Cambios de La Situacion FF PracticaGrey DiosÎncă nu există evaluări

- Flujo de Efectivo Ejercicio Nov 27Document24 paginiFlujo de Efectivo Ejercicio Nov 27Clara Patricia Perez Castillo100% (1)

- Quiz FinalDocument7 paginiQuiz Finaladriana salinasÎncă nu există evaluări

- Archivodiapositiva 2023927153853Document7 paginiArchivodiapositiva 2023927153853Cristina GranizoÎncă nu există evaluări

- CONTABILIDAD - Actividad IV Entrega 9 de JunioDocument15 paginiCONTABILIDAD - Actividad IV Entrega 9 de JunioCamiloAndresAngaritaÎncă nu există evaluări

- Caso 5 Enunciado y SolucionDocument3 paginiCaso 5 Enunciado y SolucionMónica RafaelÎncă nu există evaluări

- Flujo de Efectivo La EstrellaDocument14 paginiFlujo de Efectivo La EstrellaKimberly MejíaÎncă nu există evaluări

- Asignación A1 M1 S1Document7 paginiAsignación A1 M1 S1EveÎncă nu există evaluări

- Analisis SencilloDocument3 paginiAnalisis SencilloIvan RodriguezÎncă nu există evaluări

- Evi3 B2 SifDocument21 paginiEvi3 B2 SifSarid De La CruzÎncă nu există evaluări

- Ejercicios Transacciones 3 y 4 DesarrolloDocument25 paginiEjercicios Transacciones 3 y 4 DesarrolloRebeca RodriguezÎncă nu există evaluări

- Contabilidad Entrega 4 JunioDocument15 paginiContabilidad Entrega 4 JunioCamiloAndresAngaritaÎncă nu există evaluări

- U2A1 - Ciclo Financiero A Corto PlazoDocument11 paginiU2A1 - Ciclo Financiero A Corto Plazoliliana maunoÎncă nu există evaluări

- T.A - ComecuandohayDocument9 paginiT.A - ComecuandohayRoxana SuárezÎncă nu există evaluări

- Guia N 01-C (Ejercicio) Efectivo e Instrumentos Financieros 280122 - 035539 02-02-22Document53 paginiGuia N 01-C (Ejercicio) Efectivo e Instrumentos Financieros 280122 - 035539 02-02-22Dnis RdosÎncă nu există evaluări

- Corporación Fabril, S.A.Document2 paginiCorporación Fabril, S.A.issac.rodriguez.castilloÎncă nu există evaluări

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe la EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaÎncă nu există evaluări

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe la EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosÎncă nu există evaluări

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDe la EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaÎncă nu există evaluări

- Entregable 2. Elaboración Del Estado de Flujos de EfectivoDocument9 paginiEntregable 2. Elaboración Del Estado de Flujos de EfectivoLecs AlvaradoÎncă nu există evaluări

- Formato Disponibilidad de HorarioDocument2 paginiFormato Disponibilidad de HorarioLecs Alvarado0% (1)

- CV EjemploDocument3 paginiCV EjemploLecs AlvaradoÎncă nu există evaluări

- Probabilidad y EstadísticaDocument4 paginiProbabilidad y EstadísticaLecs AlvaradoÎncă nu există evaluări

- guia+ETS Probabilidad+y+Estadística T.M.Document6 paginiguia+ETS Probabilidad+y+Estadística T.M.Lecs AlvaradoÎncă nu există evaluări

- Reglamento de La Ley Del Impuesto Al Valor AgregadoDocument22 paginiReglamento de La Ley Del Impuesto Al Valor AgregadoHenry G. PoouÎncă nu există evaluări

- Juicio de UsucapiónDocument4 paginiJuicio de UsucapiónMickey PeraltaÎncă nu există evaluări

- Simulador Credito Personal BanamexDocument9 paginiSimulador Credito Personal Banamexjorge chavezÎncă nu există evaluări

- InfografiaDocument1 paginăInfografiaAngela HidalgoÎncă nu există evaluări

- La Tiranía en El Ática: Pisístrato: Inicios Y Evolución Histórica de AtenasDocument32 paginiLa Tiranía en El Ática: Pisístrato: Inicios Y Evolución Histórica de Atenas2023 His ROMERO PEREZ ANGEL URIELÎncă nu există evaluări

- FI Jhon Anyoza CEDocument2 paginiFI Jhon Anyoza CEmjdaviranÎncă nu există evaluări

- Estados Financieros Actualizado PDFDocument25 paginiEstados Financieros Actualizado PDFCésar CarrascoÎncă nu există evaluări

- Contrato de Prestación de Servicios Estella AlvarezDocument4 paginiContrato de Prestación de Servicios Estella AlvarezBryanWarÎncă nu există evaluări

- Medios de Pagos InformaticosDocument14 paginiMedios de Pagos InformaticosJhon Fredy Gallo LopezÎncă nu există evaluări

- Matematica FinancieraDocument8 paginiMatematica FinancieraDaniela Rojas parraÎncă nu există evaluări

- Ensayo Salud Mental 1Document2 paginiEnsayo Salud Mental 1LIZA FERNANDA CARDOZO ROMEROÎncă nu există evaluări

- TAREA EN SALA ANALISIS EEFF - Grupo 5Document6 paginiTAREA EN SALA ANALISIS EEFF - Grupo 5noemi serna antonioÎncă nu există evaluări

- Propuesta de Reclutamiento WalmartDocument4 paginiPropuesta de Reclutamiento WalmartAlejandra Santiago PérezÎncă nu există evaluări

- Declaratoria de Impacto AmbientalDocument4 paginiDeclaratoria de Impacto AmbientalDlanorÎncă nu există evaluări

- Régimen Administrativo MunicipalDocument5 paginiRégimen Administrativo MunicipalEmilyÎncă nu există evaluări

- Documento Clad ChileDocument21 paginiDocumento Clad ChileJeisson MoraÎncă nu există evaluări

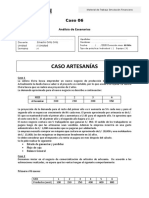

- Caso 06 - Análisis de Escenarios JDocument2 paginiCaso 06 - Análisis de Escenarios JJossevfGonzalesÎncă nu există evaluări

- Grupo 4 - Ley SoxDocument17 paginiGrupo 4 - Ley SoxCarmen Valeria Barrantes RoqueÎncă nu există evaluări

- Ejemplos de Carta de Petición en Word (Modelo Formal 2023)Document8 paginiEjemplos de Carta de Petición en Word (Modelo Formal 2023)Ruth BuesoÎncă nu există evaluări

- Valores BiblicosDocument5 paginiValores BiblicoskkaroÎncă nu există evaluări

- DsdsfazDocument12 paginiDsdsfazAndy CoopmanÎncă nu există evaluări

- Respuesta TutelaDocument5 paginiRespuesta TutelaContact Xentro JuridicoÎncă nu există evaluări

- Tema 5 Vigilancia Tecnológica y Propiedad Industrial de La InnovaciónDocument31 paginiTema 5 Vigilancia Tecnológica y Propiedad Industrial de La InnovaciónJosué PaladinesÎncă nu există evaluări

- 10 Casos Prácticos de GratificaciónDocument5 pagini10 Casos Prácticos de GratificaciónCris HuancaÎncă nu există evaluări

- CertificadoElectrónico 3022784510101Document2 paginiCertificadoElectrónico 3022784510101Omar TelonÎncă nu există evaluări

- La Infografía Del Plan de AyutlaDocument1 paginăLa Infografía Del Plan de AyutlaDe La Torre Gonzalez Javier EduardoÎncă nu există evaluări

- Trabajo Práctico Sobre Civilización y BarbarieDocument2 paginiTrabajo Práctico Sobre Civilización y BarbarieHernán RosainÎncă nu există evaluări

- Ser MujerDocument3 paginiSer MujerLuna Anya MartinÎncă nu există evaluări