S-ar putea să vă placă și

- Actividad 4 Fund. Del Curriculo NelsonDocument4 paginiActividad 4 Fund. Del Curriculo NelsonisauraÎncă nu există evaluări

- Tarea 3 Seminario de Matematica-Fisica, 13-6543. Richard Baez.Document7 paginiTarea 3 Seminario de Matematica-Fisica, 13-6543. Richard Baez.isauraÎncă nu există evaluări

- Trabajo Final Luis Manuel Introduccion A La EducacionDocument50 paginiTrabajo Final Luis Manuel Introduccion A La EducacionisauraÎncă nu există evaluări

- ACTIVIDAD 4 Ciencias Naturales (Felipa)Document4 paginiACTIVIDAD 4 Ciencias Naturales (Felipa)isauraÎncă nu există evaluări

- Tema V, Educacion A Distancia YanitDocument7 paginiTema V, Educacion A Distancia YanitisauraÎncă nu există evaluări

- Actividad I de MatematicaDocument1 paginăActividad I de MatematicaisauraÎncă nu există evaluări

- Acción TerapéuticaDocument5 paginiAcción TerapéuticaisauraÎncă nu există evaluări

- Actividad 2 - Psicologia y Desarrollo Humano RosalinDocument11 paginiActividad 2 - Psicologia y Desarrollo Humano Rosalinisaura100% (1)

- Artículo La Importancia de La Planificacion en Los Servicios de OrientacionDocument1 paginăArtículo La Importancia de La Planificacion en Los Servicios de OrientacionisauraÎncă nu există evaluări

- Actividad-IV Derecho Int. Publico (Sandy)Document11 paginiActividad-IV Derecho Int. Publico (Sandy)isauraÎncă nu există evaluări

- Tema IV Historia de America y El Caribe I, DaysiDocument6 paginiTema IV Historia de America y El Caribe I, DaysiisauraÎncă nu există evaluări

- Actividad I Terapia de JuegoDocument5 paginiActividad I Terapia de JuegoisauraÎncă nu există evaluări

- Actividad IV Modificacion de La ConductaDocument2 paginiActividad IV Modificacion de La ConductaisauraÎncă nu există evaluări

- Actividad I, Propedeutico de EspañolDocument3 paginiActividad I, Propedeutico de EspañolisauraÎncă nu există evaluări

- Practica de Numeracion Romana, YeseniaDocument4 paginiPractica de Numeracion Romana, YeseniaisauraÎncă nu există evaluări

- Actividad 3 MetodologiaDocument7 paginiActividad 3 MetodologiaisauraÎncă nu există evaluări

- Actividad de La Unidad V, DaniloDocument10 paginiActividad de La Unidad V, DaniloisauraÎncă nu există evaluări

- Actividad EconómicaDocument2 paginiActividad EconómicaisauraÎncă nu există evaluări

- Practica de Numeracion Romana, YeseniaDocument4 paginiPractica de Numeracion Romana, YeseniaisauraÎncă nu există evaluări

- Tema III y IV Metodologia II, YameliDocument11 paginiTema III y IV Metodologia II, YameliisauraÎncă nu există evaluări

- Trabajo Final, Ciencias Sociales Del Nivel Primario, YbanessaDocument13 paginiTrabajo Final, Ciencias Sociales Del Nivel Primario, YbanessaisauraÎncă nu există evaluări

- Actividad 2 Psicologia y Desarrollo Humano FabioDocument9 paginiActividad 2 Psicologia y Desarrollo Humano FabioisauraÎncă nu există evaluări

- El Cabello, YenniferDocument22 paginiEl Cabello, YenniferisauraÎncă nu există evaluări

- Actividad de La Unidad IV Joel Mat.Document3 paginiActividad de La Unidad IV Joel Mat.isauraÎncă nu există evaluări

- Trabajo Final Didactica de La Lengua EspañolaDocument10 paginiTrabajo Final Didactica de La Lengua EspañolaisauraÎncă nu există evaluări

- La Ética Como Disciplina de La MoralDocument10 paginiLa Ética Como Disciplina de La MoralisauraÎncă nu există evaluări

- Didactica de La Literatura, Tema II YamiletDocument5 paginiDidactica de La Literatura, Tema II YamiletisauraÎncă nu există evaluări

- Pruebas Psicopedagogicas I, Tema III AnaDocument8 paginiPruebas Psicopedagogicas I, Tema III AnaisauraÎncă nu există evaluări

- Trabajo Edwin EstadísticaDocument5 paginiTrabajo Edwin EstadísticaisauraÎncă nu există evaluări

- 7 Habitos, FrankDocument5 pagini7 Habitos, FrankisauraÎncă nu există evaluări

- Estrategias y Tacticas Del Mercadeo PDFDocument5 paginiEstrategias y Tacticas Del Mercadeo PDFkerbysÎncă nu există evaluări

- Informe de PuenteDocument3 paginiInforme de PuentePatriciaBravoJimenezÎncă nu există evaluări

- 23 Ejercicios Sobre IncotermsDocument2 pagini23 Ejercicios Sobre IncotermsNestor Juarez76% (21)

- Demanda Ordinaria Por Cobro en PesosDocument4 paginiDemanda Ordinaria Por Cobro en PesosFrancisco Alexis Guerrero De JesúsÎncă nu există evaluări

- Actividad 1Document21 paginiActividad 1yesenia conrado barrios50% (2)

- Taller de Normas Contables Internacionales (NIIF) - 1º ParteDocument40 paginiTaller de Normas Contables Internacionales (NIIF) - 1º ParteComisión de Jóvenes Profesionales100% (3)

- Acta de EntregaDocument114 paginiActa de EntregaFredyamerico M VillalobosÎncă nu există evaluări

- Bayer S.A.Document21 paginiBayer S.A.luzkarinacubillos_17Încă nu există evaluări

- Costo HorarioDocument39 paginiCosto HorarioGabriel Castellon CervantesÎncă nu există evaluări

- Hidrovía AmazónicaDocument16 paginiHidrovía AmazónicaRubén Gallardo Reyna FarjeÎncă nu există evaluări

- Laboratorio 1Document14 paginiLaboratorio 1FrankN.MamaniApazaÎncă nu există evaluări

- Andruetto - Coplas y Recetas Populares PDFDocument12 paginiAndruetto - Coplas y Recetas Populares PDFVerónica DAndreaÎncă nu există evaluări

- El Desarrollo Del SubdesarrolloDocument3 paginiEl Desarrollo Del SubdesarrolloByron Manuel Chicas MendezÎncă nu există evaluări

- Matriz EFE - EjemploDocument2 paginiMatriz EFE - Ejemploprofeaula2Încă nu există evaluări

- Ficha Tecnica de La RemolachaDocument4 paginiFicha Tecnica de La RemolachaAgroecologio SENA Regional Cauca100% (2)

- 20142ILN211S105 Certamen I de Macroeconomia ICIDocument5 pagini20142ILN211S105 Certamen I de Macroeconomia ICIErick YañezÎncă nu există evaluări

- Balance General de La Empresa Carrocerias y RemolquesDocument11 paginiBalance General de La Empresa Carrocerias y RemolquesMoisès De La CruzÎncă nu există evaluări

- Entrevista e Induccion LaboralDocument9 paginiEntrevista e Induccion LaboralOga Tatsumi100% (1)

- Que Es FodaDocument5 paginiQue Es FodaMichael Crisostomo MayhuaÎncă nu există evaluări

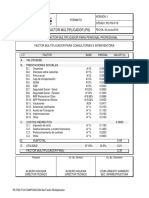

- Factor MultiplicadorDocument1 paginăFactor MultiplicadorFelipe PatiñoÎncă nu există evaluări

- Saneamiento Por Vicios RedhibitoriosDocument17 paginiSaneamiento Por Vicios RedhibitoriosJuliana Palencia Orjuela100% (1)

- La Doctrina Del ShockDocument3 paginiLa Doctrina Del ShockMauricio ObleaÎncă nu există evaluări

- Descripciones y Dinamicas Del PucDocument4 paginiDescripciones y Dinamicas Del PucCristian Hurtado0% (1)

- La Cervecería Boliviana NacionalDocument6 paginiLa Cervecería Boliviana NacionalIker BolivarÎncă nu există evaluări

- Contabilidad Caso Kola RealDocument2 paginiContabilidad Caso Kola RealOriana VicoÎncă nu există evaluări

- Revolution OSDocument2 paginiRevolution OSalex_octakÎncă nu există evaluări

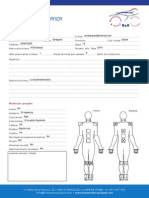

- Informe BiomecánicoDocument3 paginiInforme BiomecánicoEmilio BnkÎncă nu există evaluări

- Comparativo Normas IDU e INVIASDocument146 paginiComparativo Normas IDU e INVIASJose PardoÎncă nu există evaluări

- Caso TycoDocument9 paginiCaso TycoAlejandro PaulinoÎncă nu există evaluări

- Trabajo BrexitDocument11 paginiTrabajo BrexitIsaias Francisco Ellez Millar100% (1)